A marzo abbiamo trascorso 10 giorni tra Taiwan e Hong Kong. A Taiwan ci siamo recati presso le sedi di 12 aziende mentre a Hong Kong abbiamo partecipato alla 7a edizione del Jefferies Asia Forum. L’evento ha riunito oltre 180 aziende asiatiche, 50 esperti di settore e 1.500 investitori. Sono state 10 giornate intense in cui abbiamo incontrato 22 aziende. L’elenco riportato copre buona parte del settore tecnologico, con un focus sul confezionamento e i test sui semiconduttori, la progettazione di circuiti integrati, i fornitori di componenti e apparecchiature, i produttori di camere bianche e l'assemblaggio: MPI Corp, Material Analysis, WinWay Technologies, Acter Group, C-Sun Manufacturing, RealTek Semiconductor Corp, Global Unichip Corp, Zhen Ding Technology, ASE Technology, Quanta Computer, Elite Materials e Mediatek. A Hong Kong abbiamo incontrato 10 aziende asiatiche, tra cui il produttore coreano di memorie SK Hynix, l’operatore di telecomunicazioni indonesiano Telkom Indonesia, la banca indiana AU Small Finance, oltre ad aziende cinesi come Baidu e JD.com, il fornitore di software Kingdee International Software, il gioielliere Chow Tai Fook, il fornitore di servizi educativi New Oriental Education, la borsa valori Hong Kong Stock Exchange e il REIT Link con sede a Hong Kong.

A Taipei, ho visitato il Museo dell’Innovazione di TSMC dove sono illustrate in modo impressionante la leadership tecnologica dell’azienda e la sua eccezionale portata industriale. La sera ho fatto una passeggiata nel famoso mercato notturno di Taipei, dove i commercianti locali considerano Jensen Huang (CEO di Nvidia) alla stregua di un VIP: le foto delle sue visite sono esposte non senza una punta di orgoglio tra una bancarella di cibo e l’altra, a dimostrazione del ruolo centrale svolto dall'AI a Taiwan.

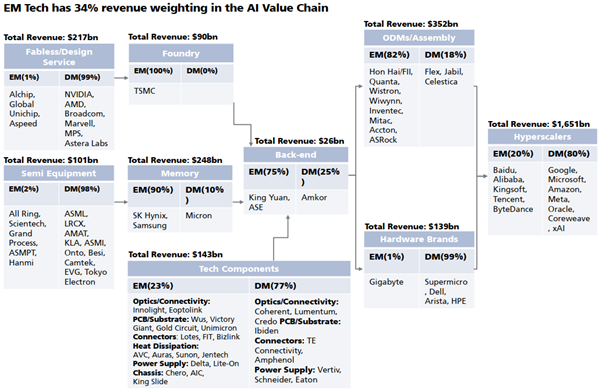

Durante la nostra precedente visita a Taiwan nel marzo 2024, ci eravamo concentrati su un unico tema, ovvero come l'Intelligenza Artificiale (AI) avrebbe rivoluzionato l'economia globale e il ruolo di TSMC quale attore chiave nella produzione di chip ad alte prestazioni (HPC) sviluppati da Nvidia, AMD e Broadcom. A distanza di due anni, questa ipotesi ha acquisito maggiore credibilità: i 4 hyperscaler più importanti (Google, Amazon, Microsoft e Meta) hanno incrementato gli investimenti nell'AI passando da $ 200 Md nel 2024 a $ 620 Md nel 2025. Sono emerse alcune preoccupazioni durante la nostra visita a Hong Kong in merito a un possibile picco dei Capex da parte degli hyperscaler statunitensi. Il responsabile della strategia globale di Jefferies ha individuato tre rischi principali: i possibili dubbi degli azionisti degli hyperscaler statunitensi circa il ritorno sull’investimento delle spese in AI; i vincoli nella produzione di energia elettrica negli Stati Uniti che generano ritardi nella costruzione dei data center e l’aumento degli spread dei default swap su Oracle e Core Weave (hyperscaler di secondo livello). Sul campo, a Taipei, la situazione si è però rivelata molto diversa. Tutte le aziende che abbiamo incontrato e che appartengono alla catena di approvvigionamento dell’AI – fornitori di package, produttori di apparecchiature e progettisti di chip – ci hanno trasferito lo stesso messaggio: «La domanda di chip ad alte prestazioni sta accelerando benché l’offerta rimanga strutturalmente limitata e la complessità produttiva necessaria per soddisfare questa domanda continui inoltre ad aumentare». Attribuiamo questa fiducia nella catena di approvvigionamento ai segnali provenienti direttamente da TSMC. L'azienda ha aumentato il suo piano di investimenti (Capex) del 30-40%, portandolo a $ 52-56 Md nel 2026, di cui il 20% circa è dedicato alle infrastrutture di back-end. L'aumento della quota destinata al back-end riflette lo spostamento del punto di strozzatura dalla produzione front-end al packaging dei chip HPC. I nodi avanzati di TSMC (2 e 3 nm) dovrebbero raggiungere tassi di utilizzo del 100% e del 120% nel 4° trimestre del 2026. La capacità di packaging avanzato CoWoS è già stata venduta prima ancora che ne iniziasse la produzione e aumenterà da 70.000 wafer/mese (4° trimestre 2025) a 170.000 wafer/mese (4° trimestre 2027). Stando agli esperti del settore, nonostante questa maggiore capacità la domanda dovrebbe comunque continuare a superare l'offerta del 15-20%. In questo contesto, non ci sorprende che TSMC annunci ulteriori spese di investimento, portando il totale a $ 65-70 Md nel 2027.

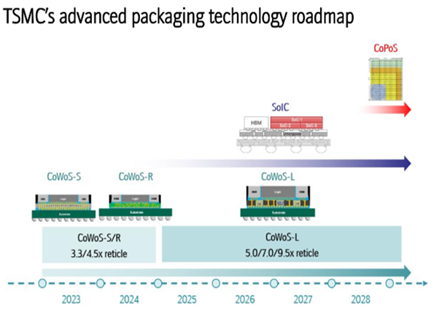

Il problema legato al packaging avanzato non riguarda solo la capacità ma comporta anche una transizione tecnologica. Man mano che i chip HPC progettati da Nvidia, AMD e Broadcom diventano più complessi, i processi di packaging avanzato necessari per interconnetterli subiscono una rapida evoluzione. TSMC sta coordinando una migrazione verso tre generazioni di packaging avanzato: Chip on Wafer on Substrate (CoWoS) → System on Integrated Chip (SoIC) → Chip on Panel on Substrate (CoPoS). Ogni transizione comporta un aumento notevole dell’intensità di capitale: spese di investimento per 10.000 wafer: CoWoS ~1,2–1,3 miliardi di dollari, SoIC 2–2,3 miliardi di dollari, CoPoS 1,7–1,9 miliardi di dollari. In parallelo, rispetto a questa migrazione tecnologica, TSMC cerca di sviluppare la sua catena di approvvigionamento locale aumentando l'outsourcing. Gli esperti del settore ritengono che l'obiettivo sia quello di portare la quota dei fornitori taiwanesi dal 10% al 30% entro il 2028, che rappresenta un fattore strutturale favorevole per le aziende che abbiamo incontrato. Invece di lanciarsi in una concorrenza frontale, ognuna di queste aziende sta sviluppando una competenza di nicchia specifica all’interno della catena di approvvigionamento, rafforzando così la nostra fiducia nella capacità di assorbimento di questa crescita da parte dell’ecosistema senza intensificare la concorrenza. La nostra ipotesi rimane subordinata al mantenimento degli investimenti degli hyperscaler nell'AI. Qualsiasi inversione significativa o rallentamento eserciterebbe delle pressioni su queste prospettive.

Il problema legato al packaging avanzato non riguarda solo la capacità ma comporta anche una transizione tecnologica. Man mano che i chip HPC progettati da Nvidia, AMD e Broadcom diventano più complessi, i processi di packaging avanzato necessari per interconnetterli subiscono una rapida evoluzione. TSMC sta coordinando una migrazione verso tre generazioni di packaging avanzato: Chip on Wafer on Substrate (CoWoS) → System on Integrated Chip (SoIC) → Chip on Panel on Substrate (CoPoS). Ogni transizione comporta un aumento notevole dell’intensità di capitale: spese di investimento per 10.000 wafer: CoWoS ~1,2–1,3 miliardi di dollari, SoIC 2–2,3 miliardi di dollari, CoPoS 1,7–1,9 miliardi di dollari. In parallelo, rispetto a questa migrazione tecnologica, TSMC cerca di sviluppare la sua catena di approvvigionamento locale aumentando l'outsourcing. Gli esperti del settore ritengono che l'obiettivo sia quello di portare la quota dei fornitori taiwanesi dal 10% al 30% entro il 2028, che rappresenta un fattore strutturale favorevole per le aziende che abbiamo incontrato. Invece di lanciarsi in una concorrenza frontale, ognuna di queste aziende sta sviluppando una competenza di nicchia specifica all’interno della catena di approvvigionamento, rafforzando così la nostra fiducia nella capacità di assorbimento di questa crescita da parte dell’ecosistema senza intensificare la concorrenza. La nostra ipotesi rimane subordinata al mantenimento degli investimenti degli hyperscaler nell'AI. Qualsiasi inversione significativa o rallentamento eserciterebbe delle pressioni su queste prospettive.

Focus sull'economia:

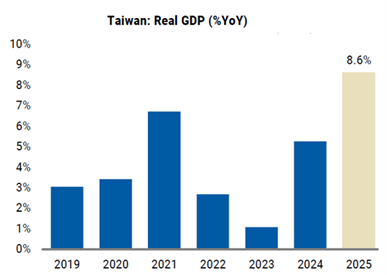

Il contesto macroeconomico di Taiwan riflette chiaramente il boom dell'AI. Il PIL reale è cresciuto del 12,7% su base annua grazie alle esportazioni che sono aumentate del 38% nello stesso periodo, a testimonianza di una domanda più forte del previsto nel settore dei semiconduttori e dei prodotti informatici legati all'AI. Anche la domanda interna è migliorata: +3,4% per i consumi privati su base annua. Nel 2025, Taiwan ha registrato la crescita maggiore del suo PIL negli ultimi dieci anni, attestatosi all'8,6%, ben al di sopra del tasso di crescita strutturale del 3%. Nel frattempo, l'inflazione di febbraio 2026 ha raggiunto i massimi degli ultimi 10 mesi, all'1,8%, sotto l'effetto delle pressioni derivanti dall'approvvigionamento energetico. Taiwan importa l'80% del petrolio e il 33% del gas dal Medio Oriente, un dato da monitorare visto il conflitto con l'Iran. Le scorte attuali corrispondono a 100 giorni per il petrolio e a 11 giorni per il GNL.

Il contesto macroeconomico di Taiwan riflette chiaramente il boom dell'AI. Il PIL reale è cresciuto del 12,7% su base annua grazie alle esportazioni che sono aumentate del 38% nello stesso periodo, a testimonianza di una domanda più forte del previsto nel settore dei semiconduttori e dei prodotti informatici legati all'AI. Anche la domanda interna è migliorata: +3,4% per i consumi privati su base annua. Nel 2025, Taiwan ha registrato la crescita maggiore del suo PIL negli ultimi dieci anni, attestatosi all'8,6%, ben al di sopra del tasso di crescita strutturale del 3%. Nel frattempo, l'inflazione di febbraio 2026 ha raggiunto i massimi degli ultimi 10 mesi, all'1,8%, sotto l'effetto delle pressioni derivanti dall'approvvigionamento energetico. Taiwan importa l'80% del petrolio e il 33% del gas dal Medio Oriente, un dato da monitorare visto il conflitto con l'Iran. Le scorte attuali corrispondono a 100 giorni per il petrolio e a 11 giorni per il GNL.

Titolo in focus: ASE Holdings (capitalizzazione di mercato: $ 50 Md, Ricavi: $ 23 Md)

Fondata nel 1984 dai fratelli Jason e Richard Chang con il nome ASE Technology, l'azienda si era prefissata un obiettivo semplice: occuparsi delle attività poco prestigiose ma tecnicamente impegnative quali il packaging e i test sui chip per l'industria dei semiconduttori. L'azienda si è concentrata sull’assemblaggio, i test e i materiali (ATM). Ha sviluppato competenze nel campo del wire bonding, del wetting e dei test finali per i package DiP e SoIC destinati a clienti statunitensi e giapponesi, nel settore in particolare dei PC e delle console di gioco. Con la rivoluzione degli smartphone negli anni 2000, ASE Technology cambia rotta lanciandosi nei servizi di produzione elettronica (EMS), con un focus sui packaging più piccoli, sottili e veloci. Nel 2004, lancia la tecnologia System in Package (SiP) che le permette di riunire più chip integrati in un unico packaging e di conquistare un cliente di primo piano: Apple. Nel 2010, l'azienda inizia a sviluppare soluzioni di packaging 2.5D, anticipando il boom dell'AI di un decennio. Nel 2019, l'azienda vive una trasformazione importante quando ASE Technology si fonde con Silicon Precision Industries (SPIL) per creare ASE Holdings, diventata poi uno dei principali player mondiali nel settore OSAT (Outsourced Semiconductor Assembly and Testing) con una quota di mercato combinata del 25% (nel 2025). La fusione con SPIL ha permesso di aumentare le dimensioni dell'azienda, migliorare i margini lordi (dal 16% nel 2019 al 18% nel 2025), ridurre la concorrenza e acquisire un nuovo cliente: TSMC, che collaborava da tempo con SPIL. Nel 2023, TSMC ha preso la decisione cruciale di dare in outsourcing ad ASE Holdings il processo di finitura della tecnologia CoWoS, e in particolare il “Wafer on Substrate” (WoS), riconoscendo così le capacità di quest'ultima nel campo del packaging avanzato e segnando l’avvio dell'attività LEAP (Leading Advanced Packaging). Questa attività ha generato, nel 2025, un fatturato pari a $ 1,6 Md (13% dei ricavi di ATM). ASE Holdings continua ad ampliare le sue capacità implementando il FoCoS (Fan Out Chip on Substrate) per nuovi clienti come AMD e AWS. Da notare che l’azienda si sta confrontando con TSMC riguardo alle soluzioni CoPoS, illustrando così la partnership strategica tra le due società. L’azienda intravede inoltre opportunità di sviluppo per la sua attività di test AI che va dalle sonde per i chip ai test finali, man mano che le sue apparecchiature di test entrano nella fase di qualificazione presso i clienti. Riteniamo che la trasformazione fondamentale dell'attività LEAP e dei test consentirà ad ASE Holdings di portare le vendite LEAP a $ 6 Md nel 2027 (31% delle vendite ATM). Una quota maggiore delle vendite LEAP genera una marginaltà migliore che dovrebbe comportare un aumento significativo degli utili per l'azienda. Prevediamo per il biennio 2026-2028 una crescita del fatturato del 18% e dell'EPS del 36%. Il titolo scambia in base a un PER di 24,4x l'esercizio 2026. Il 4,5% di GemEquity e il 6,6% di GemAsia sono investiti nella società.

Fondata nel 1984 dai fratelli Jason e Richard Chang con il nome ASE Technology, l'azienda si era prefissata un obiettivo semplice: occuparsi delle attività poco prestigiose ma tecnicamente impegnative quali il packaging e i test sui chip per l'industria dei semiconduttori. L'azienda si è concentrata sull’assemblaggio, i test e i materiali (ATM). Ha sviluppato competenze nel campo del wire bonding, del wetting e dei test finali per i package DiP e SoIC destinati a clienti statunitensi e giapponesi, nel settore in particolare dei PC e delle console di gioco. Con la rivoluzione degli smartphone negli anni 2000, ASE Technology cambia rotta lanciandosi nei servizi di produzione elettronica (EMS), con un focus sui packaging più piccoli, sottili e veloci. Nel 2004, lancia la tecnologia System in Package (SiP) che le permette di riunire più chip integrati in un unico packaging e di conquistare un cliente di primo piano: Apple. Nel 2010, l'azienda inizia a sviluppare soluzioni di packaging 2.5D, anticipando il boom dell'AI di un decennio. Nel 2019, l'azienda vive una trasformazione importante quando ASE Technology si fonde con Silicon Precision Industries (SPIL) per creare ASE Holdings, diventata poi uno dei principali player mondiali nel settore OSAT (Outsourced Semiconductor Assembly and Testing) con una quota di mercato combinata del 25% (nel 2025). La fusione con SPIL ha permesso di aumentare le dimensioni dell'azienda, migliorare i margini lordi (dal 16% nel 2019 al 18% nel 2025), ridurre la concorrenza e acquisire un nuovo cliente: TSMC, che collaborava da tempo con SPIL. Nel 2023, TSMC ha preso la decisione cruciale di dare in outsourcing ad ASE Holdings il processo di finitura della tecnologia CoWoS, e in particolare il “Wafer on Substrate” (WoS), riconoscendo così le capacità di quest'ultima nel campo del packaging avanzato e segnando l’avvio dell'attività LEAP (Leading Advanced Packaging). Questa attività ha generato, nel 2025, un fatturato pari a $ 1,6 Md (13% dei ricavi di ATM). ASE Holdings continua ad ampliare le sue capacità implementando il FoCoS (Fan Out Chip on Substrate) per nuovi clienti come AMD e AWS. Da notare che l’azienda si sta confrontando con TSMC riguardo alle soluzioni CoPoS, illustrando così la partnership strategica tra le due società. L’azienda intravede inoltre opportunità di sviluppo per la sua attività di test AI che va dalle sonde per i chip ai test finali, man mano che le sue apparecchiature di test entrano nella fase di qualificazione presso i clienti. Riteniamo che la trasformazione fondamentale dell'attività LEAP e dei test consentirà ad ASE Holdings di portare le vendite LEAP a $ 6 Md nel 2027 (31% delle vendite ATM). Una quota maggiore delle vendite LEAP genera una marginaltà migliore che dovrebbe comportare un aumento significativo degli utili per l'azienda. Prevediamo per il biennio 2026-2028 una crescita del fatturato del 18% e dell'EPS del 36%. Il titolo scambia in base a un PER di 24,4x l'esercizio 2026. Il 4,5% di GemEquity e il 6,6% di GemAsia sono investiti nella società.

Titolo in focus: MPI Corporation (capitalizzazione di mercato: $ 12 Md, Ricavi: $ 650 M)

Fondata nel 1995, MPI è specializzata in tecnologie di precisione, progetta e produce soluzioni di test con scheda sonda, apparecchiature per la produzione di LED e apparecchiature avanzate di test per semiconduttori. Nei primi anni, la principale fonte di ricavi era l'attività legata alle apparecchiature per LED. MPI fornisce apparecchiature di test che consentono di selezionare e verificare la potenza di uscita dei LED prima della loro spedizione, un'attività che genera un flusso di cassa stabile utilizzato dal management per finanziare investimenti in R&S e rafforzare le capacità produttive. MPI ha così potuto riposizionarsi strategicamente sul mercato delle schede sonda, che ora costituisce il core business dell'azienda. Una scheda sonda è un'interfaccia di precisione che preme contemporaneamente migliaia di minuscole punte metalliche sui punti di contatto elettrici dei chip elettronici. Sebbene rappresentino meno dell'1% del costo totale di produzione di un chip, le schede sonda svolgono un ruolo importante nei tassi di rendimento, diventando indispensabili nella catena di approvvigionamento. MPI Corporation è annoverata tra i primi 5 fornitori mondiali di schede sonda, con una quota di mercato globale dell'8%. Nel corso degli anni, MPI ha acquisito un solido know-how e vanta oggi quasi 800 clienti. Da notare che MPI riesce a mantenere un sovrapprezzo del 20% rispetto ai fornitori locali di Taiwan pur rimanendo competitiva rispetto ai suoi concorrenti globali, poiché offre soluzioni altamente personalizzate ai suoi clienti. MPI offre tre soluzioni di schede sonda: le schede sonda a cantilever (CPC), destinate ai chip di fascia bassa e media (principalmente nell'elettronica di largo consumo); le schede sonda verticali (VPC) e le soluzioni MEMS (sistemi microelettromeccanici), destinate ai chip di fascia alta come CPU/GPU e ASIC. I clienti di primo piano, come Broadcom, Marvell e Nvidia, rappresentano il 30% del fatturato totale. Oltre alla divisione schede sonda, MPI offre una gamma di soluzioni di apparecchiature che consentono di effettuare controlli di affidabilità e durata a livello dei wafer. Le tre linee di prodotti sono le seguenti: test avanzati sui semiconduttori (a seguito dell'acquisizione di Celdon Systems nel 2021), apparecchiature termiche e automazione fotonica utilizzata per la produzione di LED. Le prime due, per le quali MPI detiene una quota di mercato compresa tra il 30 e il 40%, contribuiscono per il 90% al fatturato delle apparecchiature. Nel 2025, il contributo al fatturato dell'attività delle schede sonda era del 75% e quello dell'attività delle apparecchiature del 25%. È interessante notare che MPI ha registrato un aumento del suo margine lordo dal 42% nel 2021 al 56% nel 2026 poiché si è riorientata verso prodotti VPC ad alto margine e l’internalizzazione di componenti chiave. Nel prossimo biennio 2026-2028 le vendite dovrebbero aumentare del 46% e l'EPS del 65%. Il titolo scambia in base a un P/E 2026 elevato di 65x.

Fondata nel 1995, MPI è specializzata in tecnologie di precisione, progetta e produce soluzioni di test con scheda sonda, apparecchiature per la produzione di LED e apparecchiature avanzate di test per semiconduttori. Nei primi anni, la principale fonte di ricavi era l'attività legata alle apparecchiature per LED. MPI fornisce apparecchiature di test che consentono di selezionare e verificare la potenza di uscita dei LED prima della loro spedizione, un'attività che genera un flusso di cassa stabile utilizzato dal management per finanziare investimenti in R&S e rafforzare le capacità produttive. MPI ha così potuto riposizionarsi strategicamente sul mercato delle schede sonda, che ora costituisce il core business dell'azienda. Una scheda sonda è un'interfaccia di precisione che preme contemporaneamente migliaia di minuscole punte metalliche sui punti di contatto elettrici dei chip elettronici. Sebbene rappresentino meno dell'1% del costo totale di produzione di un chip, le schede sonda svolgono un ruolo importante nei tassi di rendimento, diventando indispensabili nella catena di approvvigionamento. MPI Corporation è annoverata tra i primi 5 fornitori mondiali di schede sonda, con una quota di mercato globale dell'8%. Nel corso degli anni, MPI ha acquisito un solido know-how e vanta oggi quasi 800 clienti. Da notare che MPI riesce a mantenere un sovrapprezzo del 20% rispetto ai fornitori locali di Taiwan pur rimanendo competitiva rispetto ai suoi concorrenti globali, poiché offre soluzioni altamente personalizzate ai suoi clienti. MPI offre tre soluzioni di schede sonda: le schede sonda a cantilever (CPC), destinate ai chip di fascia bassa e media (principalmente nell'elettronica di largo consumo); le schede sonda verticali (VPC) e le soluzioni MEMS (sistemi microelettromeccanici), destinate ai chip di fascia alta come CPU/GPU e ASIC. I clienti di primo piano, come Broadcom, Marvell e Nvidia, rappresentano il 30% del fatturato totale. Oltre alla divisione schede sonda, MPI offre una gamma di soluzioni di apparecchiature che consentono di effettuare controlli di affidabilità e durata a livello dei wafer. Le tre linee di prodotti sono le seguenti: test avanzati sui semiconduttori (a seguito dell'acquisizione di Celdon Systems nel 2021), apparecchiature termiche e automazione fotonica utilizzata per la produzione di LED. Le prime due, per le quali MPI detiene una quota di mercato compresa tra il 30 e il 40%, contribuiscono per il 90% al fatturato delle apparecchiature. Nel 2025, il contributo al fatturato dell'attività delle schede sonda era del 75% e quello dell'attività delle apparecchiature del 25%. È interessante notare che MPI ha registrato un aumento del suo margine lordo dal 42% nel 2021 al 56% nel 2026 poiché si è riorientata verso prodotti VPC ad alto margine e l’internalizzazione di componenti chiave. Nel prossimo biennio 2026-2028 le vendite dovrebbero aumentare del 46% e l'EPS del 65%. Il titolo scambia in base a un P/E 2026 elevato di 65x.

Rishabh Chudgar

Analista gestore - Gemway Assets