Il conflitto in Iran produce oggi due conseguenze negative sui mercati nel breve termine:

- Rialzo del dollaro, valore rifugio. Tipico in questo genere di situazione;

- Rialzo del prezzo del petrolio e del gas, a causa della chiusura di fatto

dello Stretto di Hormuz (20% degli idrocarburi, pari a 20 milioni di barili/ giorno, di cui circa ¼ può trovare vie alternative).

Va naturalmente sottolineato che la messa in sicurezza di questo passaggio è una priorità per le forze americane e israeliane. Il presidente Trump sembra essersene impegnato. Ha inoltre annunciato che la «US International Development Finance Corp» assicurerebbe le petroliere durante il transito dallo Stretto.

Va altresì notato che le scorte mondiali attuali sono elevate (circa 6,5 miliardi di barili, di cui circa 3,5 miliardi al di fuori del Golfo Persico).

Tenuto conto del deficit legato alla chiusura dello Stretto (circa il 75% di 20 milioni di barili/giorno), l'economia mondiale potrebbe reggere circa 200 giorni (calcolo ovviamente approssimativo).

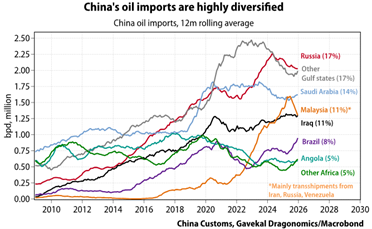

Tra i paesi più colpiti, non va dimenticato innanzitutto l'Iran stesso, che trae l'80% delle proprie entrate fiscali dalla vendita di idrocarburi. Queste vendite sono destinate principalmente alla Cina e rappresentano il 10% delle importazioni cinesi di greggio.

In termini di impatto sui prezzi (petrolio a +15% negli ultimi 3 giorni) e di conseguenze sull'attività mondiale, tutti i paesi emergenti sono colpiti. In termini specifici di approvvigionamento, i più colpiti sono prevalentemente in Asia:

- Petrolio: Corea, Taiwan, Thailandia, Filippine, Cina

- Gas: Indi

Nel corso degli ultimi tre giorni, i mercati asiatici sono scesi bruscamente: -18% in Corea, -11% in Thailandia, -8% in Indonesia e nelle Filippine, -7% a Taiwan, -6% a H ong Kong, -3% in Cina (azioni A) e -3% in India. Numerosi titoli sono crollati tra il 15% e il 25%, in particolare quelli che avevano guadagnato molto nei primi due mesi del 2026. È il caso dei coreani Samsung Electronics, SK Hynix e Hyundai Motors. Idem per i taiwanesi quali ASE Technology (-15%), Delta (-12%) e Hon Hai (-11%). TSMC svolge il suo ruolo di valore difensivo scendendo «solo del 7%». Altrove, in America Latina e in Medio Oriente, i cali sono più contenuti (-3% in Brasile, -4% in Messico, -1% in Arabia Saudita, -4% negli Emirati Arabi Uniti). Questi ribassi si accompagnano anche a perdite sulle valute rispetto al dollaro. Tuttavia, poiché anche l'euro scende contro il dollaro, l'impatto espresso in euro risulta attenuato.

ong Kong, -3% in Cina (azioni A) e -3% in India. Numerosi titoli sono crollati tra il 15% e il 25%, in particolare quelli che avevano guadagnato molto nei primi due mesi del 2026. È il caso dei coreani Samsung Electronics, SK Hynix e Hyundai Motors. Idem per i taiwanesi quali ASE Technology (-15%), Delta (-12%) e Hon Hai (-11%). TSMC svolge il suo ruolo di valore difensivo scendendo «solo del 7%». Altrove, in America Latina e in Medio Oriente, i cali sono più contenuti (-3% in Brasile, -4% in Messico, -1% in Arabia Saudita, -4% negli Emirati Arabi Uniti). Questi ribassi si accompagnano anche a perdite sulle valute rispetto al dollaro. Tuttavia, poiché anche l'euro scende contro il dollaro, l'impatto espresso in euro risulta attenuato.

I mercati indiano e cinese sono meno colpiti che i altri paesi in Asia.

Dopo quindici mesi di sottoperformance, il primo è generalmente sottopesato dagli investitori internazionali, che vendono meno questo mercato. Dal punto di vista economico, l'India, in particolare il suo settore petrolchimico, può essere fortemente colpita dalla carenza di approvvigionamento in gas naturale liquefatto (principalmente proveniente dal Qatar). Il secondo dispone di importanti riserve strategiche di petrolio, il che gli consentirà di attenuare l'impatto quantitativo nel breve termine. Può inoltre mettere in atto rapidamente misure di stimolo fiscale per sostenere l'attività locale. A tal proposito, si attendono annunci nei prossimi giorni a seguito delle famose due sessioni parlamentari di inizio marzo. Pechino potrebbe annunciarvi misure a favore dell'attività locale, dei consumi e degli investimenti.

In questo contesto geopolitico, è difficile stabilire uno scenario certo. Gli Stati Uniti e Israele sono ovviamente a favore di un'operazione breve, dell'ordine di 4-5 settimane. Parallelamente, la morte, nel corso dell'operazione, di una parte importante dei dirigenti iraniani non consente di avere una visione chiara della strategia del paese, poiché la catena di comando militare è stata smantellata.

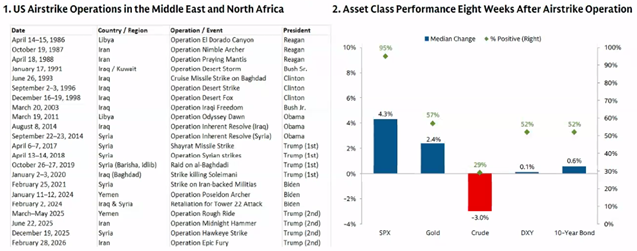

Lo scenario più centrale al momento, che è anche uno dei più favorevoli, è quello di un'operazione militare di breve durata, che distrugga la capacità militare del regime iraniano e ripristini così la sicurezza dello Stretto di Hormuz. Al contrario, il rischio principale è il prolungamento del conflitto (mancata messa in sicurezza dello Stretto e rappresaglia iraniana sulle installazioni dei paesi vicini). Questo scenario ci spingerebbe rapidamente a rivedere la nostra strategia di investimento a favore di investimenti più difensivi (valori domestici in India e in Cina, America Latina, Arabia Saudita). Allo stato attuale, è opportuno restare prudenti ed evitare qualsiasi reazione eccessiva agli eventi in corso. Ricordiamo che nel corso degli ultimi 4 decenni, 21 conflitti si sono verificati in Medio Oriente. Ogni volta lo schema sembra identico: ribasso di breve termine dei mercati, rialzo del petrolio e del dollaro. 8 settimane dopo, gli indici azionari sono più alti nel 95% dei casi. Per quanto ci riguarda, non abbiamo apportato alcuna modifica significativa alla nostra allocazione. Tuttavia, il portafoglio mantiene un'elevata capacità di adattamento: il 90% del portafoglio potrebbe essere liquidato entro 24 ore se necessario (100% per GemAsia e GemChina). Questa flessibilità ci consente di aumentare rapidamente la quota di liquidità o di effettuare rotazioni settoriali in funzione dell'evoluzione del conflitto. Il ribasso delle quotazioni in Corea rende i titoli dei semiconduttori estremamente convenienti (P/E 2026: 6,4x per Samsung Electronics e 4,4x per SK Hynix). TSMC è ora a 15x, un livello raramente raggiunto per il leader taiwanese.

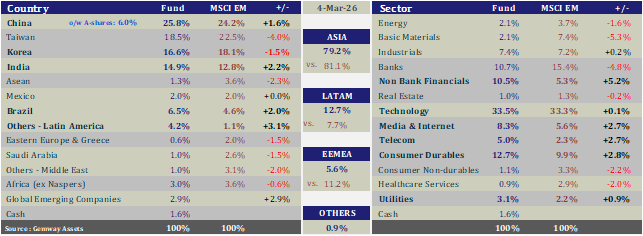

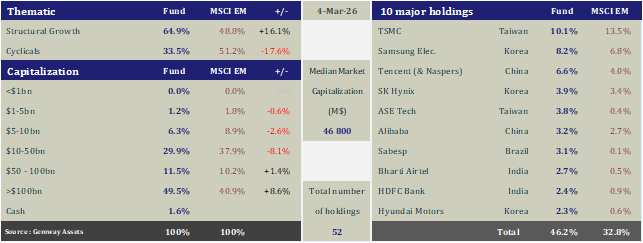

Di seguito è riportata la ripartizione geografica e settoriale di GemEquity al 4 marzo 2026:

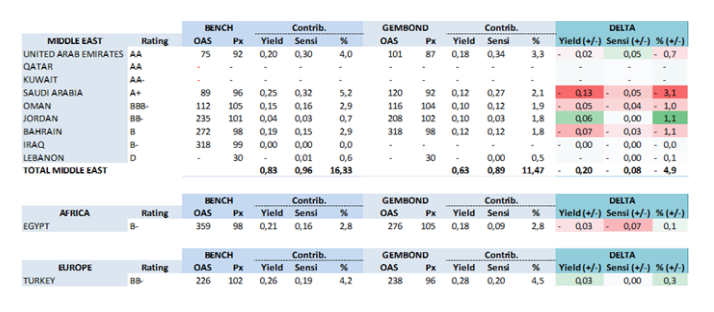

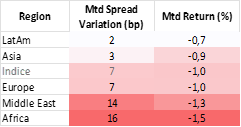

Sui mercati obbligazionari emergenti in valute forti, la reazione è stata relativamente contenuta, con un allargamento del premio di rischio medio di 7 pb da venerdì. L'Africa è la regione più colpita (+16 pb), seguita senza sorprese dal Medio Oriente (+14 pb). L'America Latina e l'Asia rimangono quasi invariate (+2 pb e +3 pb rispettivamente), mentre l'Europa si allarga in linea con l'indice. Il calo dell'1% del mercato è maggiormente legato alla componente tassi (-0,6%) e ai timori di un nuovo shock inflazionistico, piuttosto che alla componente credito (-0,4%). Il rialzo del dollaro, tipico in queste fasi di avversione al rischio, ha penalizzato in modo particolare il mercato del debito emergente in valute locali, che ha corretto del 2,9%.

è la regione più colpita (+16 pb), seguita senza sorprese dal Medio Oriente (+14 pb). L'America Latina e l'Asia rimangono quasi invariate (+2 pb e +3 pb rispettivamente), mentre l'Europa si allarga in linea con l'indice. Il calo dell'1% del mercato è maggiormente legato alla componente tassi (-0,6%) e ai timori di un nuovo shock inflazionistico, piuttosto che alla componente credito (-0,4%). Il rialzo del dollaro, tipico in queste fasi di avversione al rischio, ha penalizzato in modo particolare il mercato del debito emergente in valute locali, che ha corretto del 2,9%.

All'interno della regione Medio Oriente, l'allargamento dei premi di rischio paese segue la gerarchia dei rating finanziari, con una netta sottoperformance del Libano (+106 pb) e dell'Iraq (+68 pb), seguiti in misura minore da Bahrain (+22 pb) e Giordania (+15 pb). Il Sultanato dell'Oman, per via della sua minore esposizione agli idrocarburi e della sua storica neutralità politica nella regione, è stato il meno colpito (+6 pb). Arabia Saudita ed Emirati Arabi Uniti si allargano di 10 pb. Da notare che il Qatar e il Kuwait, due paesi usciti dall'indice dopo il loro cambio di status a paesi sviluppati, si allargano rispettivamente di 8 pb e 20 pb. Le performance registrate, in funzione della duration media di ciascun paese, mostrano una migliore resilienza del Libano (-0,3%) e dell'Iraq (-0,8%).

Per quanto riguarda il nostro fondo obbligazionario, non è stata apportata alcuna modifica significativa all'allocazione, tenuto conto che dall'inizio dell'anno la nostra esposizione al Medio Oriente (nonché all'Egitto) è stata ridotta del 2%, portandosi all'11,5% (rispetto al 16,3% dell'indice). Si tratta della nostra seconda più importante convinzione regionale negativa, dopo l'Asia. Manteniamo per il momento una riserva di liquidità significativa (8%), in attesa di avere maggiore visibilità sulla durata e sull'esito potenziale del conflitto.