A settembre abbiamo trascorso una settimana a Delhi. Abbiamo partecipato al Terzo India Forum di Jefferies, che ha riunito circa 100 aziende indiane e 250 investitori internazionali. Abbiamo incontrato alcuni investitori globali che esploravano l’India per la prima volta. Nel complesso, abbiamo parlato con 18 aziende e visitato diverse succursali di società finanziarie. Abbiamo anche

incontrato alcuni investitori globali che esploravano l’India per la prima volta. Nel complesso, abbiamo parlato con 18 aziende e visitato diverse succursali di società finanziarie. Abbiamo anche  incontrato agenzie governative ed esperti di settore. Ci siamo confrontati con le seguenti aziende: ICICI Bank, Axis Bank, Shriram Finance, ICICI Lombard General Insurance e HDFC Life Insurance nei servizi finanziari; Varun Beverages e Honasa Consumers nel settore dei consumi; Maruti Suzuki, Eicher Motors e Sona Comstar nel settore auto; Amber Enterprise nell’outsourcing di materiale elettronico; Oberoi Realty nell’immobiliare; Entreo Healthcare nella distribuzione farmaceutica; Tech Mahindra nei servizi informatici e l’industria; Grasim Industries nel settore tessile e delle vernici; i produttori di cavi Polycab India e KEI Industries e infine il produttore di piastrelle Kajaria Ceramics.

incontrato agenzie governative ed esperti di settore. Ci siamo confrontati con le seguenti aziende: ICICI Bank, Axis Bank, Shriram Finance, ICICI Lombard General Insurance e HDFC Life Insurance nei servizi finanziari; Varun Beverages e Honasa Consumers nel settore dei consumi; Maruti Suzuki, Eicher Motors e Sona Comstar nel settore auto; Amber Enterprise nell’outsourcing di materiale elettronico; Oberoi Realty nell’immobiliare; Entreo Healthcare nella distribuzione farmaceutica; Tech Mahindra nei servizi informatici e l’industria; Grasim Industries nel settore tessile e delle vernici; i produttori di cavi Polycab India e KEI Industries e infine il produttore di piastrelle Kajaria Ceramics.

La conferenza si è svolta nelle date in cui la coalizione governativa, la National Democratic Alliance (NDA) capeggiata dal partito BJP, celebrava i primi cento giorni di governo. Piyush Goyal (ministro del Commercio) e Ashwini Vaishnaw (ministro delle Ferrovie e della Tecnologia) hanno dichiarato l’ambizione dell’India di diventare la terza economia mondiale entro il 2027, mantenendo una disciplina fiscale (obiettivo di ridurre il deficit di bilancio al 4,9% entro il 2025 vs. il 5,1% precedente). I principali fattori della crescita dovrebbero essere le infrastrutture, lo sviluppo inclusivo, l’industria manifatturiera e la semplificazione legislativa. Inoltre, V. Anantha Nageswaran (principale consigliere economico) ha dichiarato che l’agricoltura potrebbe essere un ulteriore vettore di crescita, insistendo sull’importanza dell’aumento dei salari. Questo commento potrebbe indicare un leggero cambiamento di orientamento della politica economica del governo, che non sarebbe più totalmente incentrata sull’offerta ma potrebbe porre l’accento anche sulla domanda attraverso incentivi ai consumi.

Focus macro:

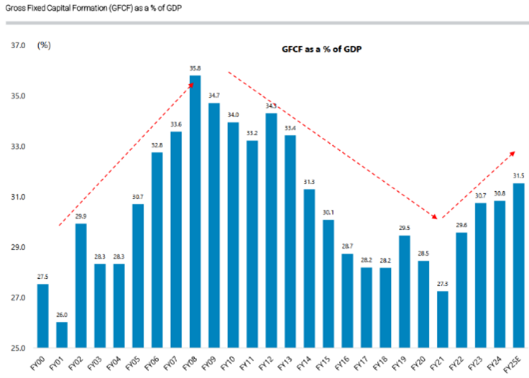

Forte di una crescita del 6,7% nel 2T24, l’economia indiana si dimostra resiliente. Il governo prevede un tasso di crescita sostenibile del 6-8% nei prossimi 5 anni. Grazie a questa dinamica positiva e alla riforma fiscale (miglior gettito fiscale e introduzione della GST, la nuova imposta sui beni e servizi), Nuova Delhi beneficia del forte aumento degli introiti fiscali, passati dal 16,5% del PIL al 18,9% tra il 2014 e il 2024, che ha permesso alla città di incrementare in misura massiccia il contributo alla spesa per investimenti (dal 1,9% nel 2014 all’11,1% nel 2025). Questo cambiamento di priorità è reso evidente dal fatto che gli investimenti lordi rappresentano ormai il 31,5% del PIL (vs. 27,3% nel 2021). A livello monetario, la RBI ha mantenuto il tasso di riferimento invariato al 6,5% malgrado un’inflazione in calo (3,7% ad agosto). Potrebbe abbassare i tassi di 25pb nel primo trimestre 2025, ma è poco probabile che intraprenda un ciclo aggressivo di tagli.

Forte di una crescita del 6,7% nel 2T24, l’economia indiana si dimostra resiliente. Il governo prevede un tasso di crescita sostenibile del 6-8% nei prossimi 5 anni. Grazie a questa dinamica positiva e alla riforma fiscale (miglior gettito fiscale e introduzione della GST, la nuova imposta sui beni e servizi), Nuova Delhi beneficia del forte aumento degli introiti fiscali, passati dal 16,5% del PIL al 18,9% tra il 2014 e il 2024, che ha permesso alla città di incrementare in misura massiccia il contributo alla spesa per investimenti (dal 1,9% nel 2014 all’11,1% nel 2025). Questo cambiamento di priorità è reso evidente dal fatto che gli investimenti lordi rappresentano ormai il 31,5% del PIL (vs. 27,3% nel 2021). A livello monetario, la RBI ha mantenuto il tasso di riferimento invariato al 6,5% malgrado un’inflazione in calo (3,7% ad agosto). Potrebbe abbassare i tassi di 25pb nel primo trimestre 2025, ma è poco probabile che intraprenda un ciclo aggressivo di tagli.

Fiducia degli imprenditori e degli investimenti:

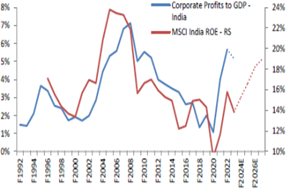

La stabilità macroeconomica e politica rende ottimisti gli imprenditori indiani. Come indicato da Sajjan Jindal, presidente del gruppo JSW, uno dei maggiori produttori di acciaio del paese: “L’esito elettorale non è stato come ci si aspettava, ma dimostra la solidità del sistema elettorale. L’economia indiana continuerà a crescere, forse a ritmi meno sostenuti rispetto a quanto previsto inizialmente, ma sicuramente soddisfacenti”. Infine, le aziende indiane si confermano in buona salute con un tasso di utilizzo della capacità in crescita al 76% nel 2024 (vs. 72% nel 2022) e bilanci solidi (il debito delle aziende in percentuale del PIL è ai livelli più bassi degli ultimi dieci anni). Gli investimenti del settore privato sono aumentati negli ultimi anni e si prevede un’ulteriore accelerazione nel 2025. Finora, settori come l’energia, gli aeroporti, le vernici e i materiali edili sono stati particolarmente favoriti dal dinamismo degli investimenti. Il settore dell’energia dovrebbe beneficiare di una crescita della spesa per investimenti del 19% l’anno tra il 2024 e il 2030, trainato principalmente dall’aumento della domanda di energie rinnovabili, reti elettriche e linee di trasmissione.

“L’esito elettorale non è stato come ci si aspettava, ma dimostra la solidità del sistema elettorale. L’economia indiana continuerà a crescere, forse a ritmi meno sostenuti rispetto a quanto previsto inizialmente, ma sicuramente soddisfacenti”. Infine, le aziende indiane si confermano in buona salute con un tasso di utilizzo della capacità in crescita al 76% nel 2024 (vs. 72% nel 2022) e bilanci solidi (il debito delle aziende in percentuale del PIL è ai livelli più bassi degli ultimi dieci anni). Gli investimenti del settore privato sono aumentati negli ultimi anni e si prevede un’ulteriore accelerazione nel 2025. Finora, settori come l’energia, gli aeroporti, le vernici e i materiali edili sono stati particolarmente favoriti dal dinamismo degli investimenti. Il settore dell’energia dovrebbe beneficiare di una crescita della spesa per investimenti del 19% l’anno tra il 2024 e il 2030, trainato principalmente dall’aumento della domanda di energie rinnovabili, reti elettriche e linee di trasmissione.

Focus sul mercato:

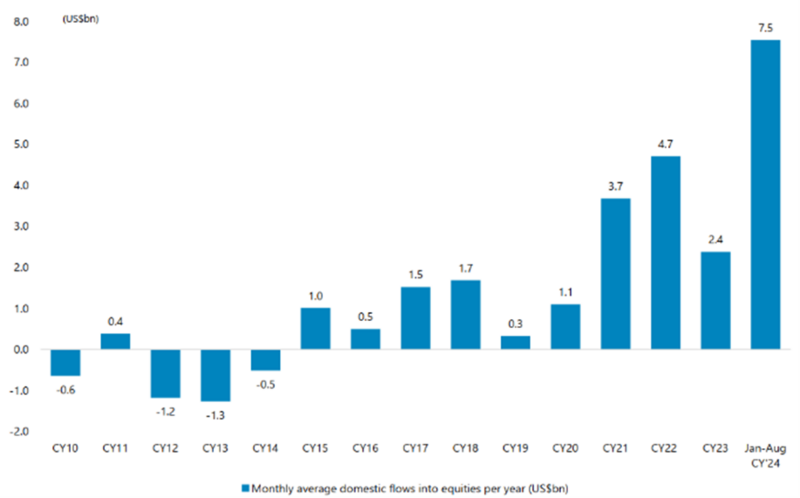

La dinamica positiva dell’economia indiana e il crescente interesse per gli investimenti azionari da parte dei risparmiatori indiani permettono una rapida espansione dei mercati dei capitali. Si registra una crescita considerevole anche dei piccoli risparmiatori, attraverso la detenzione diretta di azioni o i fondi comuni di investimento.

La dinamica positiva dell’economia indiana e il crescente interesse per gli investimenti azionari da parte dei risparmiatori indiani permettono una rapida espansione dei mercati dei capitali. Si registra una crescita considerevole anche dei piccoli risparmiatori, attraverso la detenzione diretta di azioni o i fondi comuni di investimento.

La percentuale di detenzione, già aumentata dopo il COVID, rimane per ora modesta: il 5,8% degli asset totali ($12.800 Md) delle famiglie è investito in azioni (vs. il 12% in media nell’Unione europea), mentre i depositi bancari costituiscono ancora il 13% del patrimonio delle famiglie, l’oro il 15,2% e l’immobiliare il 51,3%. Su un totale di $ 807 Md in capo alle società di gestione locali, sono investiti in azioni $ 406 Md. Per quanto riguarda i flussi, gli investitori esteri hanno ridotto l’esposizione se si stima che, con il 90% di premio rispetto al MSCI EM, il mercato indiano è caro. A livello domestico, la percezione cambia decisamente e i flussi indiani sono ai massimi storici, pari a $ 7 Md al mese in media da gennaio 2024 nonostante il recente aumento dell’imposta sui capital gain a lungo termine (dal 10% al 12%). All’interno di questi flussi, gli investimenti correlati al Systematic Investment Plan ammontavano ad agosto a $ 2,5 Md al mese. Si tratta di piani a versamento periodico che permettono oggi a 96 Mln di risparmiatori di investire in borsa una quota fissa del proprio reddito (in media 26 dollari al mese). Sono considerati investimenti ricorrenti e offrono protezione contro i ribassi del mercato.

Titolo in focus: Shriram Finance (capitalizzazione di mercato: $ 15 Md, ricavi: $ 2,5 Md)

Fondata nel 1979 come Shriram Finance, la società si è concentrata su una clientela poco bancarizzata ed economicamente fragile proponendo prodotti adatti alle loro esigenze. Nel tempo Shriram è diventata un attore di rilievo nel campo del finanziamento di veicoli commerciali usati, in particolare per piccoli autotrasportatori. Forte della competenza acquisita, la società ha esteso l’attività al finanziamento di veicoli nuovi, attrezzature edili e altre attrezzature specializzate, diventando una delle più grandi società di servizi finanziari non bancari (NBFC) del settore privato, con $ 28 Md di asset gestiti (AUM). Al primo trimestre 2025, il finanziamento di veicoli commerciali rappresenta il 46% dell'attività della società (vs. il 98% nel 2022),

Fondata nel 1979 come Shriram Finance, la società si è concentrata su una clientela poco bancarizzata ed economicamente fragile proponendo prodotti adatti alle loro esigenze. Nel tempo Shriram è diventata un attore di rilievo nel campo del finanziamento di veicoli commerciali usati, in particolare per piccoli autotrasportatori. Forte della competenza acquisita, la società ha esteso l’attività al finanziamento di veicoli nuovi, attrezzature edili e altre attrezzature specializzate, diventando una delle più grandi società di servizi finanziari non bancari (NBFC) del settore privato, con $ 28 Md di asset gestiti (AUM). Al primo trimestre 2025, il finanziamento di veicoli commerciali rappresenta il 46% dell'attività della società (vs. il 98% nel 2022), mentre il 54% è concentrato su nuovi prodotti come le auto private, i finanziamenti moto, il finanziamento delle piccole aziende, prestiti in oro e prodotti assicurativi. Shriram Finance serve i suoi 8,7 Mln di clienti attraverso una rete di oltre 3.000 agenzie. Detiene una quota di mercato significativa (20%) nel settore del finanziamento di veicoli commerciali usati grazie a un solido processo di sottoscrizione e recupero crediti. A causa di una serie di impatti macroeconomici tra il 2017 e il 2022, in particolare la demonetizzazione (2017), l’entrata in vigore della GST (2018), la crisi di liquidità delle NBFC (2019) e il covid (2021), Shriram ha subito un deterioramento della crescita e della qualità del debito. Tuttavia la società ha saputo diversificare sia le fonti di finanziamento (prestiti commerciali esteri e cartolarizzazione) che il portafoglio, attraverso la fusione con la consociata Shriram City Union Finance nel 2022. Dopo questa operazione, la società ha migliorato il business model attraverso una ciclicità inferiore, un mix di prodotti a rendimento maggiore e una migliore visibilità della crescita. Riteniamo che questi miglioramenti strutturali potrebbero essere ulteriormente consolidati da un contesto favorevole di tagli dei tassi di interesse. Su un periodo di tre anni (2024-2027e), la società dovrebbe aumentare il portafoglio prestiti del 20% e l’utile per azione (EPS) del 18% l’anno. Il titolo scambia a un P/B ratio di 2,2x per l'esercizio 2025 e con uno sconto del 60% rispetto al suo competitor Cholamandalam (P/B di 5,3x). Abbiamo investito il 2% di GemEquity e il 2,3% di GemAsia nella società.

mentre il 54% è concentrato su nuovi prodotti come le auto private, i finanziamenti moto, il finanziamento delle piccole aziende, prestiti in oro e prodotti assicurativi. Shriram Finance serve i suoi 8,7 Mln di clienti attraverso una rete di oltre 3.000 agenzie. Detiene una quota di mercato significativa (20%) nel settore del finanziamento di veicoli commerciali usati grazie a un solido processo di sottoscrizione e recupero crediti. A causa di una serie di impatti macroeconomici tra il 2017 e il 2022, in particolare la demonetizzazione (2017), l’entrata in vigore della GST (2018), la crisi di liquidità delle NBFC (2019) e il covid (2021), Shriram ha subito un deterioramento della crescita e della qualità del debito. Tuttavia la società ha saputo diversificare sia le fonti di finanziamento (prestiti commerciali esteri e cartolarizzazione) che il portafoglio, attraverso la fusione con la consociata Shriram City Union Finance nel 2022. Dopo questa operazione, la società ha migliorato il business model attraverso una ciclicità inferiore, un mix di prodotti a rendimento maggiore e una migliore visibilità della crescita. Riteniamo che questi miglioramenti strutturali potrebbero essere ulteriormente consolidati da un contesto favorevole di tagli dei tassi di interesse. Su un periodo di tre anni (2024-2027e), la società dovrebbe aumentare il portafoglio prestiti del 20% e l’utile per azione (EPS) del 18% l’anno. Il titolo scambia a un P/B ratio di 2,2x per l'esercizio 2025 e con uno sconto del 60% rispetto al suo competitor Cholamandalam (P/B di 5,3x). Abbiamo investito il 2% di GemEquity e il 2,3% di GemAsia nella società.

Titolo in focus: ICICI Lombard General Insurance (capitalizzazione di mercato: $ 12,3 Md, ricavi: $ 2,3 Md)

Nel 2001, il governo indiano ha liberalizzato il settore dell’assicurazione danni, che era dominato dalle imprese pubbliche. La nuova normativa ha permesso agli attori privati di entrare nel mercato e ha portato alla nascita di ICICI Lombard General Insurance (ICICI Lombard), una joint venture tra ICICI Bank e Fairfax Financial Holdings. Il settore delle assicurazioni generali era ancora agli esordi all’epoca (0,5% di raccolta premi rispetto al PIL), ma ICICI Lombard ha saputo trarre vantaggio da un contesto concorrenziale favorevole e ha sviluppato una variegata gamma di prodotti, come l’assicurazione auto, malattia, viaggi e infortuni. Inoltre la società ha costituito una solida rete di distribuzione multicanale con 917 sportelli virtuali, 217 agenti corporate e 129.000 agenti indipendenti. La fusione con Bharti-AXA nel 2021 ha ampliato l’offerta di assicurazioni nel ramo auto contribuendo anche all’espansione sui mercati Tier 3 e 4. Leader nel campo digitale, la compagnia emette ormai il 99,3% dei suoi 36 Mln di polizze in formato dematerializzato. Grazie al rapido tasso di crescita tra il 2001 e il 2024 (crescita della raccolta lorda diretta del 18% contro 13% dei competitor), ICICI Lombard è oggi un leader di mercato con una quota del 9% oltre ad essere leader assoluto nel settore dell’assicurazione auto (11% del mercato). Anche se è un attore secondario nel settore delle assicurazioni sanitarie (6% di quota di mercato contro l’11% nel 2014) a causa della forte concorrenza di attori specializzati, ICICI Lombard punta a un ritorno trionfale nel settore e si attende un aumento dei premi per le assicurazioni sanitarie del 20% l’anno tra il 2024 e il 2027, contro una crescita del 17% della raccolta lorda totale. Il titolo è scambiato con una valutazione elevata di 41,5x per l'esercizio 03/2025 oltre a distinguersi per la buona performance. Pur essendo raddoppiata dal 2001, la penetrazione dell'assicurazione non-vita non supera l’1%, un tasso nettamente inferiore a quello di molti altri Paesi, la Cina per esempio, che registra un tasso dell’1,9%.

Nel 2001, il governo indiano ha liberalizzato il settore dell’assicurazione danni, che era dominato dalle imprese pubbliche. La nuova normativa ha permesso agli attori privati di entrare nel mercato e ha portato alla nascita di ICICI Lombard General Insurance (ICICI Lombard), una joint venture tra ICICI Bank e Fairfax Financial Holdings. Il settore delle assicurazioni generali era ancora agli esordi all’epoca (0,5% di raccolta premi rispetto al PIL), ma ICICI Lombard ha saputo trarre vantaggio da un contesto concorrenziale favorevole e ha sviluppato una variegata gamma di prodotti, come l’assicurazione auto, malattia, viaggi e infortuni. Inoltre la società ha costituito una solida rete di distribuzione multicanale con 917 sportelli virtuali, 217 agenti corporate e 129.000 agenti indipendenti. La fusione con Bharti-AXA nel 2021 ha ampliato l’offerta di assicurazioni nel ramo auto contribuendo anche all’espansione sui mercati Tier 3 e 4. Leader nel campo digitale, la compagnia emette ormai il 99,3% dei suoi 36 Mln di polizze in formato dematerializzato. Grazie al rapido tasso di crescita tra il 2001 e il 2024 (crescita della raccolta lorda diretta del 18% contro 13% dei competitor), ICICI Lombard è oggi un leader di mercato con una quota del 9% oltre ad essere leader assoluto nel settore dell’assicurazione auto (11% del mercato). Anche se è un attore secondario nel settore delle assicurazioni sanitarie (6% di quota di mercato contro l’11% nel 2014) a causa della forte concorrenza di attori specializzati, ICICI Lombard punta a un ritorno trionfale nel settore e si attende un aumento dei premi per le assicurazioni sanitarie del 20% l’anno tra il 2024 e il 2027, contro una crescita del 17% della raccolta lorda totale. Il titolo è scambiato con una valutazione elevata di 41,5x per l'esercizio 03/2025 oltre a distinguersi per la buona performance. Pur essendo raddoppiata dal 2001, la penetrazione dell'assicurazione non-vita non supera l’1%, un tasso nettamente inferiore a quello di molti altri Paesi, la Cina per esempio, che registra un tasso dell’1,9%.