Abbiamo incontrato 14 aziende:

- Kotak Mahindra, State Bank of India, IDFC First Bank, Shriram Finance, HDFC Life Insurance e ICICI Prudential Life Insurance nel settore dei servizi finanziari;

- DLF e Macrotech Developers nel settore immobiliare;

- Infosys e Cyient nel settore dei servizi informatici;

- Crompton Greaves Consumers nel settore degli elettrodomestici;

- Kaynes Technology nel settore dell’outsourcing di materiale elettronico;

- Global Health, una catena di ospedali;

- Aarti Industries nella chimica di specialità.

Abbiamo colto l’occasione per dialogare con il management delle varie aziende sul sorprendente esito delle elezioni indiane e le relative conseguenze. Dopo dieci anni al governo, Narendra Modi ha conquistato un terzo mandato anche se non è riuscito a ottenere la maggioranza assoluta. Il BJP (il Partito del popolo indiano) e i suoi alleati hanno formato un governo di coalizione, l'Alleanza nazionale democratica (NDA), che potrebbe presentare rischi di instabilità.

Il nuovo governo ha già annunciato un programma di sostegno agli agricoltori (2,3 Md di dollari per 93 milioni di agricoltori). Gli investitori si chiedono in che misura la prossima legge di bilancio (annunciata il 23 luglio) rifletterà le istanze populiste anziché essere improntata alla crescita e al consolidamento fiscale (auspicati dai mercati).

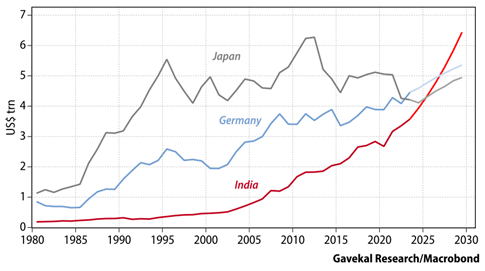

Nell’insieme, gli imprenditori ritengono che il BJP conserverà la maggior parte dei ministeri importanti assicurando continuità. Dopo un primo trimestre 2024 di forte crescita (PIL +7,8%), l'India conferma la traiettoria che la porterà nel 2027 a diventare la terza economia più grande al mondo. Il progressivo aumento della contribuzione fiscale (dall’11% del PIL nel FY2019 all’11,6% del PIL nel FY2024), derivante da una crescente formalizzazione dell’economia, dovrebbe permettere di finanziare gli investimenti infrastrutturali in corso (dal 2,7% del PIL nel FY2023 al 3,3% del PIL nel FY2024). La RBI, la banca centrale, ha mantenuto il tasso di riferimento invariato (al 6,5%), ma ha rassicurato quanto alla progressiva frenata dell’inflazione (CPI al 4,75%) che permetterà di raggiungere l’obiettivo (attorno al 4%). Anche l’ultimo pagamento di dividendi al governo, più elevato del previsto ($20 Md vs. $10 Md attesi), contribuisce a compensare la pressione fiscale (obiettivo di deficit fiscale pari al 5,1% per il FY2025). In tale contesto, le aziende indiane si confermano in buona salute: tassi di utilizzo in aumento al 76% nel 2024 (vs. 72% nel 2022) e bilanci solidi (il debito delle aziende in percentuale del PIL è ai livelli più bassi degli ultimi dieci anni) fanno da trampolino per accelerare gli investimenti e cogliere le opportunità di crescita strutturale (PIL pro capite attuale pari a $2.800) in una molteplicità di settori (infrastrutture, finanza, immobiliare, beni di consumo, industria, ecc.).

Titolo in focus: DLF (capitalizzazione di mercato: $25 Md, ricavi: $776 Mln)

La società è stata fondata nel 1946 per costruire insediamenti urbani a Delhi. Nel 1985 ha investito nella regione all’epoca sconosciuta di Gurugram (alla periferia di Delhi), acquistando ampi appezzamenti di terreno per costruirvi complessi integrati (immobili residenziali, uffici e centri commerciali).

DLF è la più grande società indiana di promozione immobiliare con 31 milioni di mq di superficie edificata. La società ha inoltre aumentato le prevendite a un CAGR dell’82% tra il 2020 e il 2023 e oggi detiene una quota di mercato del 19% nella regione di Delhi-NCR. Negli anni, il gruppo ha costruito 132 complessi residenziali che coprono 27 milioni di mq nel segmento premium/lusso (DLF Magnolias, DLF Camellias, ecc.). Il portafoglio locativo (uffici e centri commerciali) conta 4 milioni di mq con proprietà di punta come DLF Cyber City, DLF Emporio e DLF Promenade. Tra il 2015 e il 2017, la società ha rischiato il fallimento a causa del sovraindebitamento dovuto a uno sviluppo troppo rapido (Debito netto / EBITDA tra 6,5x e 8,6x), ma nel 2018 ha ceduto circa il 40% del portafoglio per $1,4Md per ridurre il debito. A marzo 2024, il rapporto debito netto/ EBITDA era di appena 0,03x.

Nel frattempo il governo indiano ha varato la legge per la RERA (Real Estate Regulatory Authority) con l’intento di tutelare gli acquirenti e stimolare l’investimento nel mattone.

La riforma ha determinato il consolidamento dei promotori immobiliari in tutto il paese. Oggi la domanda di case rimane elevata (circa 100 milioni di abitazioni) e l’indice di accessibilità abitativa è passato dal 50% nel 2013 a meno del 40% nel 2024.

DLF dispone di una riserva fondiaria di 18 milioni di mq su un totale di 12 città, con un potenziale di vendita di $45 Md. Il management punta a una crescita sostenibile delle prevendite del 15 - 16% l’anno con un margine di EBITDA di circa il 35%. Nei prossimi tre anni (2024-2027e), il gruppo dovrebbe aumentare le vendite del 27% e l’EPS del 35% l’anno a fronte di una domanda immobiliare sostenuta e di un’offerta limitata (circa 8 - 9 milioni di alloggi l’anno). Il titolo si scambia a un P/E elevato di 61x per il FY 03/2025, ma a uno sconto del 5% rispetto al NAV.

Titolo in focus: Kaynes Technology (capitalizzazione di mercato: $3,3 Md, ricavi: $218 Mln)

Nata nel 1988 come società di produzione di materiale elettronico (EMS), nel corso degli anni Kaynes si è trasformata diventando oggi un fornitore di soluzioni IoT chiavi in mano. Kaynes ha sviluppato un robusto know-how in materia di progettazione, process engineering, produzione integrata e sostegno al ciclo di vita dei prodotti. La società serve più di 360 clienti di svariati settori in 28 paesi: automotive, aerospaziale, industria, compresi i veicoli elettrici, ferroviario, medicale, elettronica e informatica consumer. Dal 2022 è quotata in Borsa. Nei suoi 34 anni di esistenza, il gruppo ha costruito un solido network che si estende in 7 città, costituito da 10 siti di produzione, 2 centri di servizio e 2 centri di progettazione, ha ottenuto 12 certificazioni mondiali (società ESDM con il maggior numero di certificazioni in India) e conta una base di oltre 1.700 fornitori.

Negli ultimi tre anni, le vendite del gruppo sono aumentate a un CAGR del 56%, con margini passati dal 10% (FY21) al 14% (FY24). Dal 2020 la società ha saputo approfittare dal cambiamento di strategia dei clienti che rilocalizzano le catene di fornitura in India e gli ordini sono aumentati del 55% per raggiungere oggi $500 Mln. Il gruppo sta attualmente investendo: ha avviato uno stabilimento produttivo avanzato di circuiti stampati HDI (HDI PCB) e un sito di servizi di assemblaggio e di test di semiconduttori in outsourcing (OSAT), per il quale il 75% delle capex sarà finanziato dal governo nel quadro del programma PLI (Production Linked Incentive). Le capacità degli stabilimenti di PCB e OSAT permetteranno alla società di integrare verticalmente le attività di produzione elettronica e di ampliare la propria presenza nel mercato.

In 3 anni (2024-2027e), la società dovrebbe aumentare le vendite del 45% e l’EPS (utile per azione) del 38% l’anno grazie alla crescita dell’attività di outsourcing elettronico. Il titolo è scambiato in borsa con una valutazione molto elevata di 95x il P/E per l’esercizio al 03/25, un dato che riflette la forte crescita della società. Kaynes è inoltre l’unica società indiana quotata in borsa nella quale gli investitori domestici possono investire per partecipare alle opportunità di crescita della filiera dei semiconduttori.