Abbiamo inoltre partecipato al Jefferies Asia forum di Hong Kong, un evento che richiama gli investitori internazionali e i dirigenti di 150 aziende asiatiche.

A marzo, ci siamo recati a Taiwan per fare visita ad alcune aziende tecnologiche. Abbiamo inoltre partecipato al Jefferies Asia forum di Hong Kong, un evento che richiama gli investitori internazionali e i dirigenti di 150 aziende asiatiche. Nell'arco di 10 giorni abbiamo visto 20 aziende taiwanesi, 16 delle quali nelle loro sedi rispettive di Taipei e Hsinchu (la valle dei semiconduttori), e le altre 4 in occasione del Jefferies forum a Hong Kong. La maggior parte delle aziende incontrate appartiene al settore dei semiconduttori: fonderia di semiconduttori, confezionamento e test, progettazione di circuiti integrati, produzione e assemblaggio di componenti: TSMC, UMC, ASE,

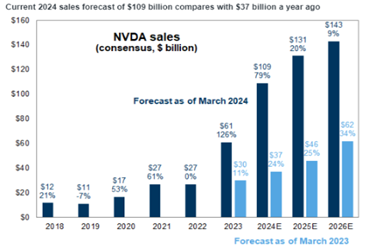

A marzo, ci siamo recati a Taiwan per fare visita ad alcune aziende tecnologiche. Abbiamo inoltre partecipato al Jefferies Asia forum di Hong Kong, un evento che richiama gli investitori internazionali e i dirigenti di 150 aziende asiatiche. Nell'arco di 10 giorni abbiamo visto 20 aziende taiwanesi, 16 delle quali nelle loro sedi rispettive di Taipei e Hsinchu (la valle dei semiconduttori), e le altre 4 in occasione del Jefferies forum a Hong Kong. La maggior parte delle aziende incontrate appartiene al settore dei semiconduttori: fonderia di semiconduttori, confezionamento e test, progettazione di circuiti integrati, produzione e assemblaggio di componenti: TSMC, UMC, ASE, King Yuan Electronics, Hon Hai, Delta Electronics, Mediatek, Lite-On Tech, Wistron, Wywinn, Advantech, ecc. Molte di queste aziende rientrano nella catena di fornitura di Nvidia e anche se non vantano probabilmente gli stessi margini lordi del gigante tecnologico americano, è innegabile che stiano beneficiando della sua crescita esplosiva (si veda a seguire la variazione delle previsioni di vendita di Nvidia negli ultimi 12 mesi). Per TSMC, la maggiore azienda di produzione di semiconduttori e la principale fonderia di semiconduttori al mondo, le vendite legate all'Intelligenza Artificiale contribuiranno al 30% circa del suo fatturato complessivo nel 2027. King Yuan Electronics fornisce servizi esclusivi di test finali sui processori Nvidia.

King Yuan Electronics, Hon Hai, Delta Electronics, Mediatek, Lite-On Tech, Wistron, Wywinn, Advantech, ecc. Molte di queste aziende rientrano nella catena di fornitura di Nvidia e anche se non vantano probabilmente gli stessi margini lordi del gigante tecnologico americano, è innegabile che stiano beneficiando della sua crescita esplosiva (si veda a seguire la variazione delle previsioni di vendita di Nvidia negli ultimi 12 mesi). Per TSMC, la maggiore azienda di produzione di semiconduttori e la principale fonderia di semiconduttori al mondo, le vendite legate all'Intelligenza Artificiale contribuiranno al 30% circa del suo fatturato complessivo nel 2027. King Yuan Electronics fornisce servizi esclusivi di test finali sui processori Nvidia.

L'Intelligenza Artificiale (AI) sta per rimodellare l'economia globale e la società umana. Se ne percepisce chiaramente l’impatto anche nel settore elettronico asiatico. Le principali applicazioni dell’AI in commercio, dai chatbot ai veicoli a guida autonoma, si basano - per funzionare correttamente - su hardware elettronici potenti quali i chip di semiconduttori avanzati. Alcuni produttori di elettronica stanno quindi beneficiando di una domanda robusta nonostante il contesto globale non particolarmente brillante. Buona parte della domanda di elettronica legata all'Intelligenza Artificiale proviene dai server di dati che richiedono grandi quantità di semiconduttori avanzati. I chip di memoria ad alta banda passante (HBM) vanno incontro a una domanda particolarmente sostenuta con lo sviluppo dei servizi di cloud storage. Oltre alla memoria, l'Intelligenza Artificiale sta anche generando una crescita dei processori ad elevate prestazioni (CPU e GPU). La domanda di chip legati all'Intelligenza Artificiale potrebbe aumentare ulteriormente quando i produttori di smartphone implementeranno altre funzionalità di AI. Il nuovo Galaxy S24 di Samsung, ad esempio, esegue le sue funzionalità di AI generativa sugli ultimi processori Snapdragon di Qualcomm, dotati di AI. Secondo una stima del settore, la quota di smartphone dotati di AI potrebbe passare dal 5% di quest'anno al 45% nel 2027 (Financial Times, 18 gennaio 2024). In Asia, il boom dell'AI sta generando una crescita sostanziale della domanda di chip di memoria coreani e di processori taiwanesi di fascia alta. L’informatica ad alte prestazioni (HPC) rappresenta una base fondamentale per lo sviluppo e l'implementazione dell'AI. Degli aggiornamenti hardware per ottenere una maggiore potenza di calcolo sono necessari visto che i software AI richiedono prestazioni più elevate e funzioni più avanzate. I chip HPC, come le GPU (unità di elaborazione grafica) e gli ASIC (circuiti integrati per applicazioni specifiche), sono ora dei componenti chiave nel processo di formazione degli algoritmi di AI. Attualmente, nella progettazione di chip HPC occupano una posizione dominante gli operatori americani come Nvidia, AMD e Intel. Questi chip HPC sono tutti prodotti da TSMC. Inoltre, il packaging avanzato richiesto per i chip HPC utilizzati nelle applicazioni AI è fornito soprattutto dal servizio CoWoS (Chip on Wafer on Substrate) di TSMC.

A livello macroeconomico, i dati più recenti riferiti a Taiwan confermano la ripresa ciclica in atto. Nel 4Q23 il PIL reale è cresciuto del 4,9% su base annua e nel primo trimestre del 2024 le esportazioni sono aumentate del 12,9% su base annua. È difficile orientare maggiormente l’economia verso i semiconduttori. Le esportazioni di circuiti integrati hanno totalizzato 167 miliardi di dollari nel 2023, pari al 22% del PIL, e hanno una quota di mercato del 32% delle vendite globali di semiconduttori. A giudicare da quanto si osserva sul campo, i consumi locali si confermano, i ristoranti di Taipei sono pieni e la popolazione non sembra preoccupata dalle incertezze politiche tra Taiwan e la Cina. I tassi d'interesse rimangono bassi, al 2%, e il debito pubblico rispetto al PIL è addirittura sceso al 27%. Dall'inizio dell'anno, il TWD ha perso il 5% rispetto al dollaro USA, un po' meno del KRW e dello JPY e sembra piuttosto sottovalutato se si considera un tasso di cambio effettivo reale.

Titolo in focus: TSMC (capitalizzazione di mercato: $ 660 Md, Fatturato: $ 85 Md, pari al 10% di GemEquity e GemAsia)

Fondata nel 1987, la joint venture tra il governo taiwanese e Philips, TSMC, è la più grande azienda di Taiwan e la maggiore capitalizzazione di mercato negli indici emergenti, asiatici e taiwanesi. È anche la principale fonderia di semiconduttori a livello mondiale, la più all’avanguardia e controlla il 60% circa del mercato globale. È un pioniere nello sviluppo e nella produzione di processi avanzati per semiconduttori, con una quota di mercato del 90% circa nelle geometrie avanzate (N7, N5, N3). Si prevede che grazie alla crescita strutturale del calcolo ad alte prestazioni (HPC), queste dimensioni (N7 e inferiori) rappresenteranno il 65/70% del fatturato dell'azienda nel 2026/2027. Poiché le fonderie non sono coinvolte nella progettazione e nella vendita di prodotti semiconduttori ("neutrali" e non in concorrenza con i loro clienti), il modello su cui poggiano ha guadagnato terreno negli ultimi 20 anni e rappresenta il 30% circa ormai del mercato dei semiconduttori (tranne la memoria). La maggior parte dei siti produttivi (fabs) di TSMC si trova a Taiwan anche se l'azienda possiede delle sedi in Cina, Stati Uniti e Giappone. Un'unità tedesca è in fase di progettazione e le operazioni negli Stati Uniti saranno ulteriormente sviluppate. Data la sua importanza cruciale nella produzione di semiconduttori, l'azienda riveste un significato geopolitico e la sua espansione negli Stati Uniti, in Europa e in Giappone riduce quindi il rischio associato alla sua concentrazione a Taiwan. TSMC ha annunciato di recente che il Dipartimento del Commercio degli Stati Uniti e la sua controllata in Arizona hanno firmato un MoU non vincolante per una sovvenzione pari a 6,6 miliardi di dollari nell'ambito dello US Chip Act. TSMC aprirà anche un terzo stabilimento all'avanguardia N2 in Arizona che farà sì che gli investimenti totali negli Stati Uniti raggiungeranno 65 miliardi di dollari. L’azienda riceverà inoltre 5 miliardi di dollari sotto forma di prestiti e potrà beneficiare di un'ulteriore sovvenzione che coprirà fino al 25% dei Capex per lo stabilimento in Arizona. Si stima che entro il 2030, il 20% delle vendite dell'azienda proverrà dalle sue sedi internazionali.

Fondata nel 1987, la joint venture tra il governo taiwanese e Philips, TSMC, è la più grande azienda di Taiwan e la maggiore capitalizzazione di mercato negli indici emergenti, asiatici e taiwanesi. È anche la principale fonderia di semiconduttori a livello mondiale, la più all’avanguardia e controlla il 60% circa del mercato globale. È un pioniere nello sviluppo e nella produzione di processi avanzati per semiconduttori, con una quota di mercato del 90% circa nelle geometrie avanzate (N7, N5, N3). Si prevede che grazie alla crescita strutturale del calcolo ad alte prestazioni (HPC), queste dimensioni (N7 e inferiori) rappresenteranno il 65/70% del fatturato dell'azienda nel 2026/2027. Poiché le fonderie non sono coinvolte nella progettazione e nella vendita di prodotti semiconduttori ("neutrali" e non in concorrenza con i loro clienti), il modello su cui poggiano ha guadagnato terreno negli ultimi 20 anni e rappresenta il 30% circa ormai del mercato dei semiconduttori (tranne la memoria). La maggior parte dei siti produttivi (fabs) di TSMC si trova a Taiwan anche se l'azienda possiede delle sedi in Cina, Stati Uniti e Giappone. Un'unità tedesca è in fase di progettazione e le operazioni negli Stati Uniti saranno ulteriormente sviluppate. Data la sua importanza cruciale nella produzione di semiconduttori, l'azienda riveste un significato geopolitico e la sua espansione negli Stati Uniti, in Europa e in Giappone riduce quindi il rischio associato alla sua concentrazione a Taiwan. TSMC ha annunciato di recente che il Dipartimento del Commercio degli Stati Uniti e la sua controllata in Arizona hanno firmato un MoU non vincolante per una sovvenzione pari a 6,6 miliardi di dollari nell'ambito dello US Chip Act. TSMC aprirà anche un terzo stabilimento all'avanguardia N2 in Arizona che farà sì che gli investimenti totali negli Stati Uniti raggiungeranno 65 miliardi di dollari. L’azienda riceverà inoltre 5 miliardi di dollari sotto forma di prestiti e potrà beneficiare di un'ulteriore sovvenzione che coprirà fino al 25% dei Capex per lo stabilimento in Arizona. Si stima che entro il 2030, il 20% delle vendite dell'azienda proverrà dalle sue sedi internazionali.

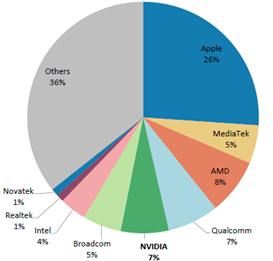

La leadership di TSMC non si limita solo alle vendite ma anche alle spese in conto capitale. Con circa 30 miliardi di dollari, rappresenta il 55% delle spese per le fonderie. Samsung è al 25% e SMIC, con sede a Shanghai, al 15%. Al momento del nostro incontro, TSMC conferma il suo obiettivo a medio-lungo termine di una crescita media annua del fatturato del 15-20%, con un obiettivo di margine lordo del 53% e di ROE del 25% (si veda il grafico della base clienti a sinistra). Prevediamo inoltre che nonostante le elevate spese in conto capitale, l'azienda aumenterà il suo FCF da 17 miliardi di dollari nel 2023 a 50 miliardi di dollari nel 2026.

La leadership di TSMC non si limita solo alle vendite ma anche alle spese in conto capitale. Con circa 30 miliardi di dollari, rappresenta il 55% delle spese per le fonderie. Samsung è al 25% e SMIC, con sede a Shanghai, al 15%. Al momento del nostro incontro, TSMC conferma il suo obiettivo a medio-lungo termine di una crescita media annua del fatturato del 15-20%, con un obiettivo di margine lordo del 53% e di ROE del 25% (si veda il grafico della base clienti a sinistra). Prevediamo inoltre che nonostante le elevate spese in conto capitale, l'azienda aumenterà il suo FCF da 17 miliardi di dollari nel 2023 a 50 miliardi di dollari nel 2026.

Con un rialzo del prezzo delle azioni del 35% in dollari dall'inizio dell'anno, il titolo scambia ormai in base a un P/E pari a 21 e 17x le stime degli utili per il 2024 e il 2025. A titolo informativo, il P/E di Nvidia è pari a 35x e 30x le stime degli utili per il 2024 e il 2

Titolo in focus: King Yuan Electronics (capitalizzazione di mercato: $ 4 Md, Fatturato: $ 1,2 Md, pari all’1% di GemEquity e all’1,5% di GemAsia

Fondata nel 1987, King Yuan è il principale fornitore specializzato di servizi di test sui semiconduttori. Le sue attività e la sua base di clienti sono diversificati e in crescita. Con una

Fondata nel 1987, King Yuan è il principale fornitore specializzato di servizi di test sui semiconduttori. Le sue attività e la sua base di clienti sono diversificati e in crescita. Con una quota di mercato del 15%, KYEC è il secondo fornitore al mondo (ASE è il più grande con una quota di mercato del 24%). I semiconduttori testati da KYEC sono ampiamente utilizzati in diverse applicazioni, tra cui PC, smartphone, applicazioni automobilistiche e industriali e metà delle 50 principali aziende di semiconduttori sono suoi clienti. In qualità di leader di mercato, KYEC dovrebbe continuare a beneficiare dell'uso di componenti più sofisticati nelle applicazioni 5G, automobilistiche e di calcolo ad alte prestazioni, nonché dei tempi di test più lunghi richiesti dai prodotti di fascia alta e dalle nuove applicazioni. L'azienda dovrebbe trarre profitto dalla crescita degli smartphone AI, grazie ai tempi di test più lunghi e al valore di test più elevato per i SoC (System On Chip) più grandi e complessi. L'azienda dovrebbe inoltre approfittare della crescita di Mediatek (il suo principale cliente, con il 20% delle vendite), destinata a superare il 20%. Dopo aver incontrato il management possiamo affermare di essere convinti che l'azienda potrebbe ma

quota di mercato del 15%, KYEC è il secondo fornitore al mondo (ASE è il più grande con una quota di mercato del 24%). I semiconduttori testati da KYEC sono ampiamente utilizzati in diverse applicazioni, tra cui PC, smartphone, applicazioni automobilistiche e industriali e metà delle 50 principali aziende di semiconduttori sono suoi clienti. In qualità di leader di mercato, KYEC dovrebbe continuare a beneficiare dell'uso di componenti più sofisticati nelle applicazioni 5G, automobilistiche e di calcolo ad alte prestazioni, nonché dei tempi di test più lunghi richiesti dai prodotti di fascia alta e dalle nuove applicazioni. L'azienda dovrebbe trarre profitto dalla crescita degli smartphone AI, grazie ai tempi di test più lunghi e al valore di test più elevato per i SoC (System On Chip) più grandi e complessi. L'azienda dovrebbe inoltre approfittare della crescita di Mediatek (il suo principale cliente, con il 20% delle vendite), destinata a superare il 20%. Dopo aver incontrato il management possiamo affermare di essere convinti che l'azienda potrebbe ma ntenere una quota di mercato del 100% nelle GPU AI di NVIDIA (2024-2025). Questi ricavi legati all'Intelligenza Artificiale dovrebbero contribuire al 15-20% delle vendite entro il 2025 ed essere il principale fattore di crescita del fatturato dell'azienda tra il 2024 e il 2025. Con il rallentamento del ciclo dei semiconduttori dal 2021 al 2023, le vendite dell'azienda sono rimaste stabili a 1 miliardo circa di dollari e il tasso di utilizzo è sceso al 56,4%. Nonostante ciò, il margine di EBITDA è passato dal 47% nel 2021 al 50% nel 2023. In futuro, le vendite di King Yuan dovrebbero crescere del 15% all'anno e gli utili del 22% all'anno tra il 2023 al 2025. Con un rialzo della quotazione del 20% in dollari dall'inizio dell'anno, il titolo scambia ora in base a un PER di 19x e 15x gli utili per il 2024 e il 2025.

ntenere una quota di mercato del 100% nelle GPU AI di NVIDIA (2024-2025). Questi ricavi legati all'Intelligenza Artificiale dovrebbero contribuire al 15-20% delle vendite entro il 2025 ed essere il principale fattore di crescita del fatturato dell'azienda tra il 2024 e il 2025. Con il rallentamento del ciclo dei semiconduttori dal 2021 al 2023, le vendite dell'azienda sono rimaste stabili a 1 miliardo circa di dollari e il tasso di utilizzo è sceso al 56,4%. Nonostante ciò, il margine di EBITDA è passato dal 47% nel 2021 al 50% nel 2023. In futuro, le vendite di King Yuan dovrebbero crescere del 15% all'anno e gli utili del 22% all'anno tra il 2023 al 2025. Con un rialzo della quotazione del 20% in dollari dall'inizio dell'anno, il titolo scambia ora in base a un PER di 19x e 15x gli utili per il 2024 e il 2025.