A maggio ci siamo recati in Messico per visitare alcune aziende a Città del Messico e Monterrey.

Nella capitale abbiamo partecipato anche alla conferenza HSBC, un’occasione di incontro tra investitori internazionali, dirigenti locali e analisti macroeconomici. Nel complesso abbiamo interagito con 20 aziende. Abbiamo incontrato le banche locali Grupo Banorte, Banco del Bajio e lo specialista del microcredito Gentera. Focalizzandoci sul tema della rilocalizzazione industriale (il famoso nearshoring), abbiamo avuto l'occasione di dialogare con 4 società di investimenti immobiliari (REIT, o Fibras): Fibra Monterrey, Fibra Prologis, Fibra Uno e Terrafina. Questi promotori, operanti prevalentemente nel real estate industriale, sono al centro dell’espansione industriale che sta interessando il nord e il centro del Paese. Nel settore dei consumi, abbiamo incontrato la società di imbottigliamento per Coca-Cola Arca Continental, il produttore di farmaci generici e prodotti per l’igiene personale Genomma e Kimberley Clarke, lo specialista di prodotti igienici (pannolini, fazzoletti di carta, ecc..). Inoltre, abbiamo dialogato con le società di distribuzione Walmex, Chedraui e Liverpool. A Monterrey, abbiamo visitato l'ospedale di Auna e la sede della società di componentistica per auto Nemak. Abbiamo anche interagito con gli operatori aeroportuali OMA (principalmente l'aeroporto di Monterrey) e Azur (principalmente l'aeroporto di Cancun). Infine, abbiamo incontrato GMexico Transportes e Traxion, due società industriali specializzate nel trasporto su ferro e su gomma.

Sul piano politico, le elezioni messicane del 2 giugno 2024 dovrebbero dare vita a un Congresso più equilibrato, essenziale per limitare i rischi politici. Claudia Sheinbaum, la candidata alla presidenza appartenente al partito Morena attualmente al governo, è in testa ai sondaggi, ma lo scarto con la sfidante potrebbe diminuire. Secondo l’esperto analista che abbiamo consultato, maggiore sarà il tasso di partecipazione alle urne e più sarà probabile che la candidata dell’opposizione, Xochitl Galvez, riservi delle

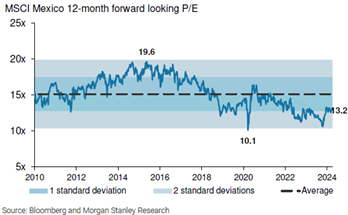

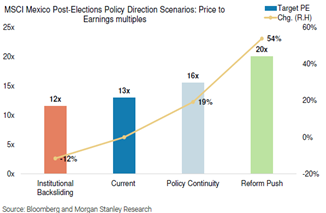

Sul piano politico, le elezioni messicane del 2 giugno 2024 dovrebbero dare vita a un Congresso più equilibrato, essenziale per limitare i rischi politici. Claudia Sheinbaum, la candidata alla presidenza appartenente al partito Morena attualmente al governo, è in testa ai sondaggi, ma lo scarto con la sfidante potrebbe diminuire. Secondo l’esperto analista che abbiamo consultato, maggiore sarà il tasso di partecipazione alle urne e più sarà probabile che la candidata dell’opposizione, Xochitl Galvez, riservi delle sorprese. Queste elezioni politiche sono le più importanti della storia del Paese e non devono essere sottovalutate. Il prossimo presidente sarà eletto per un mandato di sei anni, si voterà inoltre per rinnovare le due camere del Congresso e 9 governatorati. Le principali opportunità strategiche sono un piano più aggressivo per stimolare gli investimenti privati, il rafforzamento della collaborazione con gli Stati Uniti e la possibilità di trarre beneficio dall’attuale riorganizzazione delle catene di fornitura mondiali. La concomitanza della scadenza elettorale in Messico e Stati Uniti amplifica l’importanza di entrambe le elezioni, in particolare in termini di ricadute sulle relazioni bilaterali tra i due Paesi, in un momento in cui il Messico surclassa la Cina come primo partner commerciale degli Stati Uniti. La valutazione di mercato, che attualmente riflette uno sconto del 15% rispetto alla media storica, sarà probabilmente influenzata dall’orientamento economico del futuro governo…

sorprese. Queste elezioni politiche sono le più importanti della storia del Paese e non devono essere sottovalutate. Il prossimo presidente sarà eletto per un mandato di sei anni, si voterà inoltre per rinnovare le due camere del Congresso e 9 governatorati. Le principali opportunità strategiche sono un piano più aggressivo per stimolare gli investimenti privati, il rafforzamento della collaborazione con gli Stati Uniti e la possibilità di trarre beneficio dall’attuale riorganizzazione delle catene di fornitura mondiali. La concomitanza della scadenza elettorale in Messico e Stati Uniti amplifica l’importanza di entrambe le elezioni, in particolare in termini di ricadute sulle relazioni bilaterali tra i due Paesi, in un momento in cui il Messico surclassa la Cina come primo partner commerciale degli Stati Uniti. La valutazione di mercato, che attualmente riflette uno sconto del 15% rispetto alla media storica, sarà probabilmente influenzata dall’orientamento economico del futuro governo…

Sul piano macroeconomico, la nostra principale conclusione è che le opportunità di investimento in Messico si confermano solide, tenuto conto del ruolo sempre più rilevante del Paese nel contesto politico mondiale. In termini di politica commerciale, le relazioni tra Stati Uniti e Messico sono destinate a rafforzarsi. Nelle esportazioni americane, il Messico ha guadagnato una parte della quota di mercato persa dalla Cina. La tematica del nearshoring è quindi molto potente. L'andamento del deficit commerciale tra gli Stati Uniti e alcuni Paesi, tra cui il Messico, riflette chiaramente i progressi realizzati finora e il potenziale futuro. Il Messico, con il 16% di importazioni americane, è ormai il primo esportatore verso gli Stati Uniti, davanti al Canada e alla Cina, una posizione che rende le relazioni Stati Uniti-Messico r

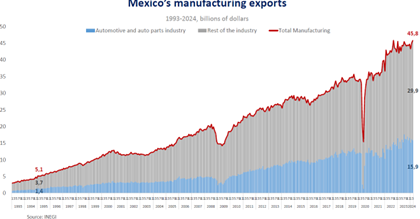

tra cui il Messico, riflette chiaramente i progressi realizzati finora e il potenziale futuro. Il Messico, con il 16% di importazioni americane, è ormai il primo esportatore verso gli Stati Uniti, davanti al Canada e alla Cina, una posizione che rende le relazioni Stati Uniti-Messico r elativamente equilibrate e meno soggette alla retorica protezionistica che potrebbe avere il futuro presidente degli Stati Uniti. Questo risultato è dovuto principalmente agli investimenti privati nel settore manifatturiero: nel primo trimestre 2024 il Paese ha beneficiato di 20,3 Md di dollari di investimenti esteri diretti, in aumento del +9% rispetto al primo trimestre 2023, un record storico secondo il ministero dell’Economia. La metà proviene dagli Stati Uniti. Le esportazioni manifatturiere del Messico sono aumentate del 50%, passando da $ 30 Md nel 2017 a $ 46 Md nel 2023, e dovrebbero crescere ulteriormente grazie ai nuovi investimenti. Il quadro macroeconomico nazionale si conferma pertanto favorevole, anche se a breve termine tutta l’attenzione è concentrata sull’andamento della politica fiscale e monetaria. Sul primo versante, l'aumento dei deficit quest’anno è fonte di preoccupazioni, così come gli aiuti fiscali accordati a Pemex. Sul piano monetario, riteniamo che la nuova traiettoria di inflazione della Banca Centrale riduca i margini di sorpresa: i tassi locali dovrebbero essere tagliati ma non prima che la Fed proceda al taglio del suo tasso di riferimento.

elativamente equilibrate e meno soggette alla retorica protezionistica che potrebbe avere il futuro presidente degli Stati Uniti. Questo risultato è dovuto principalmente agli investimenti privati nel settore manifatturiero: nel primo trimestre 2024 il Paese ha beneficiato di 20,3 Md di dollari di investimenti esteri diretti, in aumento del +9% rispetto al primo trimestre 2023, un record storico secondo il ministero dell’Economia. La metà proviene dagli Stati Uniti. Le esportazioni manifatturiere del Messico sono aumentate del 50%, passando da $ 30 Md nel 2017 a $ 46 Md nel 2023, e dovrebbero crescere ulteriormente grazie ai nuovi investimenti. Il quadro macroeconomico nazionale si conferma pertanto favorevole, anche se a breve termine tutta l’attenzione è concentrata sull’andamento della politica fiscale e monetaria. Sul primo versante, l'aumento dei deficit quest’anno è fonte di preoccupazioni, così come gli aiuti fiscali accordati a Pemex. Sul piano monetario, riteniamo che la nuova traiettoria di inflazione della Banca Centrale riduca i margini di sorpresa: i tassi locali dovrebbero essere tagliati ma non prima che la Fed proceda al taglio del suo tasso di riferimento.

Titolo in focus: Fibra Monterrey (capitalizzazione di mercato: $ 1,5 Md, asset: $ 1,7 Md)

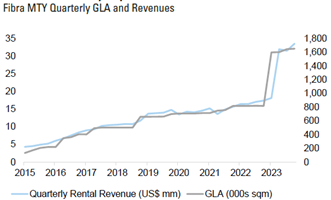

Fibra Monterrey (FMTY) è il più piccolo REIT messicano specializzato nel real estate industriale, con un GLA (superficie commerciale utile) di 1,4 milioni di m² vs. i competitor Fibra Prologis (4,3 milioni di m²) e Vesta (3,4 milioni di m²). Nonostante le dimensioni, FMTY è sicuramente una delle società maggiormente favorite dal nearshoring, grazie a un portafoglio esposto per l’80% al settore manifatturiero e per il 65% al Messico settentrionale (une delle esposizioni a questa area geografica tra le più elevate del settore). Inoltre è l’unico “Fibra” gestito internamente (non retrocede fee di asset management a gestori esterni). A nostro avviso, questa caratteristica riduce la percezione dei conflitti di interesse, in quanto la remunerazione del management è basata su una combinazione di realizzazione delle previsioni a breve termine e di crescita dell’AFFO/sh (Adjusted Funds From Operations per azione) al di sopra del tasso di inflazione su un periodo di tre anni, anziché semplicemente sull’aumento degli asset totali. Nel complesso, questo approccio ha permesso a FMTY di realizzare uno degli EBITDA più elevati del settore con spese amministrative per m² tra le più basse. Inoltre, la società non ha azionisti di maggioranza e ha disgiunto le funzioni del CEO da quelle del presidente, con il primo che non siede nel Consiglio di Amministrazione. Dal punto di vista della governance, è innegabilmente un punto di forza.s.

Fibra Monterrey (FMTY) è il più piccolo REIT messicano specializzato nel real estate industriale, con un GLA (superficie commerciale utile) di 1,4 milioni di m² vs. i competitor Fibra Prologis (4,3 milioni di m²) e Vesta (3,4 milioni di m²). Nonostante le dimensioni, FMTY è sicuramente una delle società maggiormente favorite dal nearshoring, grazie a un portafoglio esposto per l’80% al settore manifatturiero e per il 65% al Messico settentrionale (une delle esposizioni a questa area geografica tra le più elevate del settore). Inoltre è l’unico “Fibra” gestito internamente (non retrocede fee di asset management a gestori esterni). A nostro avviso, questa caratteristica riduce la percezione dei conflitti di interesse, in quanto la remunerazione del management è basata su una combinazione di realizzazione delle previsioni a breve termine e di crescita dell’AFFO/sh (Adjusted Funds From Operations per azione) al di sopra del tasso di inflazione su un periodo di tre anni, anziché semplicemente sull’aumento degli asset totali. Nel complesso, questo approccio ha permesso a FMTY di realizzare uno degli EBITDA più elevati del settore con spese amministrative per m² tra le più basse. Inoltre, la società non ha azionisti di maggioranza e ha disgiunto le funzioni del CEO da quelle del presidente, con il primo che non siede nel Consiglio di Amministrazione. Dal punto di vista della governance, è innegabilmente un punto di forza.s.

Negli ultimi nove anni, FMTY ha acquisito molte superfici, aumentando di 12 volte la superficie commerciale lorda del portafoglio e di 7 volte i ricavi. Ha inoltre acquistato 1,8 milioni di m² per $ 1,5 Md a un tasso di capitalizzazione medio dell’8,4%. Dopo avere recentemente raccolto $ 460 milioni, la società è ora concentrata sull’acquisizione di una pipeline potenziale di $ 1,1 Md, di cui $ 287 M nel quadro di protocolli di accordi recentemente annunciati e che dovrebbero essere finalizzati a breve.

Confrontando le locazioni attuali di FMTY con i canoni di mercato (per i quali sono disponibili dati), constatiamo che i mercati che rappresentano circa il 70% dei ricavi industriali della società (Monterrey, Saltillo, Tijuana e Reynosa nel Nord, Guadalajara nel Bajio) presentano in media una differenza del +15% tra i canoni di mercato e quelli attuali del portafoglio. Considerando che circa il 30% delle locazioni industriali di FMTY giungeranno a scadenza nel corso del prossimo triennio, riteniamo che la società potrebbe beneficiare di una crescita significativa dei canoni di locazione tenuto conto del delta tra l'offerta e la domanda.

Confrontando le locazioni attuali di FMTY con i canoni di mercato (per i quali sono disponibili dati), constatiamo che i mercati che rappresentano circa il 70% dei ricavi industriali della società (Monterrey, Saltillo, Tijuana e Reynosa nel Nord, Guadalajara nel Bajio) presentano in media una differenza del +15% tra i canoni di mercato e quelli attuali del portafoglio. Considerando che circa il 30% delle locazioni industriali di FMTY giungeranno a scadenza nel corso del prossimo triennio, riteniamo che la società potrebbe beneficiare di una crescita significativa dei canoni di locazione tenuto conto del delta tra l'offerta e la domanda.

In termini di valutazioni, a nostro avviso FMTY vale 15 MXN (contro un prezzo attuale di 10,4 MXN e il prezzo di collocamento più recente di 12,2 MXN) sulla base di un’analisi DCF (cost of equity del 12%, costo dell’indebitamento del 5% in USD contro un tasso privo di rischio messicano a 10 anni del 6% in USD, tasso di capitalizzazione del 7,5% applicato ai ricavi operativi netti in valore terminale). Ora che il settore dei REIT è interessato da operazioni di consolidamento, riteniamo che FMTY potrebbe essere un target. Attualmente, l’attenzione è concentrata su Terrafina, che ha espresso l’interesse a ricevere offerte da parte di altri attori. Fibra Uno e Fibra Prologis sono i candidati più credibili per questa operazione, ma soltanto uno dei due vincerà l’offerta. Pensiamo che il perdente potrebbe essere interessato a un’acquisizione per continuare a essere un attore importante e l’acquisizione di FMTY permetterebbe di realizzare questo obiettivo.