DIVERGENZE MACROECONOMICHE IN UN CONTESTO DI TASSI ALTI A LUNGO

Siamo appena rientrati da due giorni trascorsi a Marrakech, in Marocco, dove si è svolta quest'anno la riunione autunnale del Fondo Monetario Internazionale (FMI) e della Banca Mondiale (BM). Abbiamo avuto modo di incontrare 11 Governatori centrali e 1 Ministro delle Finanze. Tutti i partecipanti si sono congratulati con il Paese ospitante per la qualità dell'organizzazione di questo evento in un contesto difficile dopo il terremoto di inizio di settembre.

Punti chiave da ricordare :

L'idea di tassi alti a lungo, che raccoglie attualmente il consenso della comunità dei Governatori centrali, non sembra essere un problema per la maggior parte delle economie emergenti che perseguono le loro politiche monetarie. Tranne casi specifici riferiti a Paesi altamente vulnerabili prima della pandemia, i grandi Paesi emergenti hanno ora la capacità di svolgere politiche monetarie maggiormente basate sugli sviluppi domestici. Godono, in questo senso, di più autonomia rispetto alla politica della Federal Reserve statunitense, almeno fino a un certo punto a breve termine. Per il momento, la maggior parte di essi sta mettendo mano alle proiezioni per tenere conto del recente ulteriore inasprimento delle condizioni finanziarie globali. Il rappresentante di Banxico è apparso il più determinato nel volere inasprire le condizioni finanziarie interne, seguito dai rappresentanti di Ungheria e Sudafrica. È probabile che la normalizzazione monetaria iniziata quest'anno, soprattutto in America Latina, prosegua con cautela (Brasile, Perù). La Banca centrale del Cile ci è parsa un po' più aggressiva in termini di allentamento, in linea con la decelerazione dell'inflazione e dell'attività domestica. Nonostante il rallentamento attuale dell'economia, la Colombia non dovrebbe lanciarsi in una normalizzazione della sua politica monetaria quest'anno vista l'inflazione ancora molto elevata e il tasso di disoccupazione ai minimi da cinque anni. In Messico, Banxico mantiene tutte le opzioni aperte e sembra pronta a effettuare ulteriori aumenti dei tassi dato il contesto interno (revisione al rialzo della crescita, pressioni previste sulla domanda con il bilancio 2024, tasso di disoccupazione ai minimi - vedi Focus sotto).

Turchia (Repubblica presidenziale con 83,6 M di abitanti e un PIL (ppa) pari a $ 2.668 Md)

Rossa con una mezzaluna bianca verticale (la parte chiusa è sul lato dell'issata) e una stella bianca a cinque punte centrata appena fuori dall'apertura della mezzaluna. I

Rossa con una mezzaluna bianca verticale (la parte chiusa è sul lato dell'issata) e una stella bianca a cinque punte centrata appena fuori dall'apertura della mezzaluna. I colori e i motivi rappresentati nella bandiera ricordano da vicino quelli del vessillo dell'Impero Ottomano, che ha preceduto l'attuale Turchia. La mezzaluna e la stella distinguono i popoli turchi: secondo un'interpretazione, la bandiera rappresenta la luna e la stella riflesse in una pozza di sangue versato dai guerrieri turchi.

colori e i motivi rappresentati nella bandiera ricordano da vicino quelli del vessillo dell'Impero Ottomano, che ha preceduto l'attuale Turchia. La mezzaluna e la stella distinguono i popoli turchi: secondo un'interpretazione, la bandiera rappresenta la luna e la stella riflesse in una pozza di sangue versato dai guerrieri turchi.

Inversione di tendenza macroeconomica o semplice deviazione?

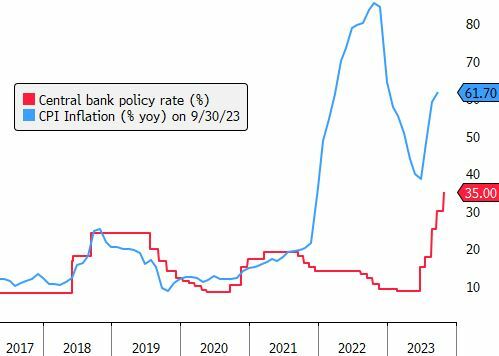

In un incontro con Mehmet Simsek, Ministro del Tesoro e delle Finanze, e Hafize Gaye Erkan, Governatore della Banca centrale, abbiamo passato in rassegna le prospettive economiche e monetarie del Paese. Da diverse settimane ormai i due non si risparmiano per comunicare in modo trasparente e preciso il loro programma di aggiustamento macroeconomico finalizzato a ripristinare un approccio razionale dopo anni di politiche non ortodosse perseguite dal Presidente Erdogan. Il programma di aggiustamento presentato comprende 6 punti chiave: raggiungere la stabilità dei prezzi, ripristinare la solidità di bilancio, ribilanciare la crescita economica, ridurre il disavanzo delle partite correnti e ricostituire le riserve valutarie, uscire dal programma di depositi garantiti e attuare le riforme strutturali necessarie. Questo ambizioso programma deve essere implementato in un contesto globale difficile, caratterizzato da una crescita asfittica del commercio mondiale e da un aumento del rischio geopolitico. Il principale problema dell'economia turca è l'inflazione che si mantiene alta. La Banca centrale è decisa a portare avanti la stretta monetaria (vedi grafico 1) finché non vedrà arretrare in modo permanente le aspettative di inflazione. La crescita dei prezzi si attestava al 61,5% a fine settembre e dovrebbe arrivare al 65% entro la fine dell'anno. La Banca centrale prevede un tasso di inflazione del 33% entro la fine del 2024, del 15% entro la fine del 2025 e dell'8,5% entro la fine del 2026. L'economia è in un periodo di transizione, con la fase disinflazionistica che dovrebbe iniziare alla metà del 2024. Per il momento, i prezzi rimangono alti a causa dell'inflazione importata per via del deprezzamento della valuta, della diffusione dell'aumento del prezzo della benzina a vari settori e degli aggiustamenti fiscali avviati dal governo prima dell'estate. Il processo di inasprimento monetario si inquadra in un approccio olistico, con l'aumento dei tassi di riferimento accompagnato da un inasprimento quantitativo e da una stretta selettiva sulle condizioni di credito, come l’imposizione di un tetto alla crescita dei prestiti. I tassi di mercato sono stati quindi adeguati in modo da far convergere quelli dei prestiti commerciali e dei depositi bancari. È in corso una normalizzazione della crescita del credito al consumo che punta a una migliore allocazione dei prestiti verso le attività di produzione. La crescita prevista per quest'anno del 4,4% è piuttosto robusta rispetto alla media degli ultimi 20 anni (5,4%). L'istituto monetario prevede una crescita a medio termine rivista al ribasso al 4% e il governo punta ora a una crescita di qualità migliore poiché l'attuale sua composizione è inflazionistica. Tuttavia, il ribilanciamento della crescita turca è soltanto agli inizi e sarà un processo lungo. I consumi sono ancora elevati, l'offerta complessivamente stabile, insufficiente, e la domanda interna rimane il principale motore della crescita. Le esportazioni sono attualmente contenute a causa della debolezza della domanda esterna. Quanto al bilancio, il terremoto di febbraio avrà un impatto deciso ancorché temporaneo sul disavanzo (6,4% previsto nel 2023). Se si escludono le spese straordinarie correlate, le correzioni di bilancio continueranno (disavanzo strutturale inferiore  al 3% quest'anno), contribuendo a mantenere un basso livello di debito pubblico. Attestato al 33% del PIL, il debito pubblico è pari a meno della metà della media dei Paesi emergenti. Per evitare un deterioramento duraturo del bilancio, il governo è intervenuto sul fronte delle entrate fin dal suo insediamento, triplicando le tasse sulla benzina, aumentando l'IVA su molti beni e servizi e aumentando di 5 punti l'imposta sulle società, ora al 25%. Il disavanzo delle partite correnti (-5,7% del PIL) è peggiorato rispetto al 2022 a causa delle importazioni di oro e generi alimentari. Gli investimenti diretti esteri (IDE) coprono attualmente il 50% di questo ampio deficit (-57 miliardi di dollari). Quest'anno, due terzi del disavanzo sono legati alle importazioni di oro da parte di famiglie e imprese a causa dei tassi di interesse ampiamente negativi. Ora, invece, i depositanti possono contare su tassi reali ex ante positivi. Migliorando la prevedibilità della politica economica del Paese, il governo spera in una crescita degli IDE (1,6% del PIL in media negli ultimi 20 anni). Il Paese sta registrando una buona performance nel turismo e si è posto l'obiettivo di 100 Md di dollari di entrate legate al settore entro il 2028, diventando così la terza destinazione turistica al mondo prima degli Stati Uniti. Il governo vuole ridurre la dipendenza energetica aumentando la produzione domestica (>35% del consumo nazionale rispetto all'attuale 31%), che dovrebbe contribuire a ripristinare le riserve valutarie del Paese. Le stesse sono passate da 98 Md di dollari a fine maggio a 122 Md di dollari a fine settembre. I depositi delle famiglie su conti garantiti in lire turche (KKM) sono in flessione dall'estate, con un aumento dei depositi in lire non garantiti. Il governo intende procedere in modo graduale e incentivante con un tasso di rendimento più interessante sui conti in valuta locale non garantiti, evitando così gli effetti indesiderati diuna chiusura improvvisa dei conti KKM. Il Paese offre dei seri vantaggi tra cui le dimensioni, la forte crescita, la posizione geografica centrale, le infrastrutture di qualità e si posiziona quale hub energetico globale. Per mezzo delle riforme strutturali, il governo vuole aumentare la produttività del Paese, rafforzando il capitale umano e rendendo il mercato del lavoro più flessibile. Il successo del programma presentato dipenderà dalla capacità dei leader turchi di instaurare un circolo virtuoso: attuazione di politiche sane, ripristino della fiducia degli investitori, ritorno dei flussi finanziari, apprezzamento del tasso di cambio reale e infine disinflazione. Sebbene Erdogan abbia approvato questo nuovo programma economico, gli investitori e gli economisti si domandano quanto a lungo potrà durare la pazienza del Presidente nei confronti dell'inasprimento della politica monetaria. La politica si muove in una direzione più ortodossa, ma l'accento posto da Erdogan da tempo ormai sulla crescita rappresenta una seria sfida per i politici che cercano di arginare l'inflazione. Le elezioni locali a marzo del 2024, in cui l'AKP di Erdogan cercherà di riprendere il controllo della città più grande del Paese, Istanbul, e della capitale Ankara, sono considerate come un potenziale punto di svolta. Un rallentamento economico troppo brusco potrebbe portare a un'inversione di tendenza nella politica economica a cui il Paese è stato abituato negli ultimi anni. Di fronte a questo grande rischio, il mandato conferito al Ministro dell'Economia sembra solido e non dovrebbe essere rinnegato per ragioni politiche locali poiché il Paese si trova ad affrontare un problema più strutturale che ciclico. Inoltre, l'attuale politica mira ad affrontare la principale preoccupazione dell'elettorato espressa in occasione delle ultime elezioni politiche, ovvero l'inflazione. Infine, gli abitanti delle grandi città non sono mai stati il bacino elettorale naturale dell'AKP ma l'attuazione di politiche economiche ortodosse in linea con gli standard occidentali potrebbe rafforzarvi i voti a favore del partito presidenziale.

al 3% quest'anno), contribuendo a mantenere un basso livello di debito pubblico. Attestato al 33% del PIL, il debito pubblico è pari a meno della metà della media dei Paesi emergenti. Per evitare un deterioramento duraturo del bilancio, il governo è intervenuto sul fronte delle entrate fin dal suo insediamento, triplicando le tasse sulla benzina, aumentando l'IVA su molti beni e servizi e aumentando di 5 punti l'imposta sulle società, ora al 25%. Il disavanzo delle partite correnti (-5,7% del PIL) è peggiorato rispetto al 2022 a causa delle importazioni di oro e generi alimentari. Gli investimenti diretti esteri (IDE) coprono attualmente il 50% di questo ampio deficit (-57 miliardi di dollari). Quest'anno, due terzi del disavanzo sono legati alle importazioni di oro da parte di famiglie e imprese a causa dei tassi di interesse ampiamente negativi. Ora, invece, i depositanti possono contare su tassi reali ex ante positivi. Migliorando la prevedibilità della politica economica del Paese, il governo spera in una crescita degli IDE (1,6% del PIL in media negli ultimi 20 anni). Il Paese sta registrando una buona performance nel turismo e si è posto l'obiettivo di 100 Md di dollari di entrate legate al settore entro il 2028, diventando così la terza destinazione turistica al mondo prima degli Stati Uniti. Il governo vuole ridurre la dipendenza energetica aumentando la produzione domestica (>35% del consumo nazionale rispetto all'attuale 31%), che dovrebbe contribuire a ripristinare le riserve valutarie del Paese. Le stesse sono passate da 98 Md di dollari a fine maggio a 122 Md di dollari a fine settembre. I depositi delle famiglie su conti garantiti in lire turche (KKM) sono in flessione dall'estate, con un aumento dei depositi in lire non garantiti. Il governo intende procedere in modo graduale e incentivante con un tasso di rendimento più interessante sui conti in valuta locale non garantiti, evitando così gli effetti indesiderati diuna chiusura improvvisa dei conti KKM. Il Paese offre dei seri vantaggi tra cui le dimensioni, la forte crescita, la posizione geografica centrale, le infrastrutture di qualità e si posiziona quale hub energetico globale. Per mezzo delle riforme strutturali, il governo vuole aumentare la produttività del Paese, rafforzando il capitale umano e rendendo il mercato del lavoro più flessibile. Il successo del programma presentato dipenderà dalla capacità dei leader turchi di instaurare un circolo virtuoso: attuazione di politiche sane, ripristino della fiducia degli investitori, ritorno dei flussi finanziari, apprezzamento del tasso di cambio reale e infine disinflazione. Sebbene Erdogan abbia approvato questo nuovo programma economico, gli investitori e gli economisti si domandano quanto a lungo potrà durare la pazienza del Presidente nei confronti dell'inasprimento della politica monetaria. La politica si muove in una direzione più ortodossa, ma l'accento posto da Erdogan da tempo ormai sulla crescita rappresenta una seria sfida per i politici che cercano di arginare l'inflazione. Le elezioni locali a marzo del 2024, in cui l'AKP di Erdogan cercherà di riprendere il controllo della città più grande del Paese, Istanbul, e della capitale Ankara, sono considerate come un potenziale punto di svolta. Un rallentamento economico troppo brusco potrebbe portare a un'inversione di tendenza nella politica economica a cui il Paese è stato abituato negli ultimi anni. Di fronte a questo grande rischio, il mandato conferito al Ministro dell'Economia sembra solido e non dovrebbe essere rinnegato per ragioni politiche locali poiché il Paese si trova ad affrontare un problema più strutturale che ciclico. Inoltre, l'attuale politica mira ad affrontare la principale preoccupazione dell'elettorato espressa in occasione delle ultime elezioni politiche, ovvero l'inflazione. Infine, gli abitanti delle grandi città non sono mai stati il bacino elettorale naturale dell'AKP ma l'attuazione di politiche economiche ortodosse in linea con gli standard occidentali potrebbe rafforzarvi i voti a favore del partito presidenziale.

Messico (Repubblica presidenziale federale con 129,9 M di abitanti e un PIL (ppa) pari a $ 2,42 Tr)

Tre strisce verticali uguali di colore verde (lato asta), bianco e rosso. Lo stemma del Messico (un'aquila con un serpente nel becco appollaiata su un cactus) campeggia al centro

Tre strisce verticali uguali di colore verde (lato asta), bianco e rosso. Lo stemma del Messico (un'aquila con un serpente nel becco appollaiata su un cactus) campeggia al centro della striscia bianca. Il verde significa speranza, gioia e amore; il bianco rappresenta la pace e l'onestà; il rosso la robustezza, l'audacia, la forza e il coraggio. Lo stemma deriva da una leggenda secondo cui gli Aztechi erranti dovevano stabilirsi in un luogo dove avrebbero visto un'aquila su un cactus che mangiava un serpente. La città che fondarono, Tenochtitlan, è oggi Città del Messico.

della striscia bianca. Il verde significa speranza, gioia e amore; il bianco rappresenta la pace e l'onestà; il rosso la robustezza, l'audacia, la forza e il coraggio. Lo stemma deriva da una leggenda secondo cui gli Aztechi erranti dovevano stabilirsi in un luogo dove avrebbero visto un'aquila su un cactus che mangiava un serpente. La città che fondarono, Tenochtitlan, è oggi Città del Messico.

Desincronizzazione del policy-mix

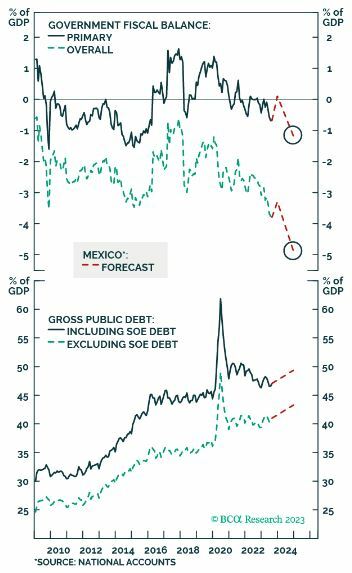

L'annuncio, a inizio settembre, di un bilancio pre-elettorale sorprendentemente espansivo ha fatto sì che gli asset messicani sottoperformassero l'universo emergenti. Benché ai massimi livelli dal 1988, il disavanzo di bilancio previsto, pari al 4,9% del PIL, rimane relativamente contenuto rispetto agli standard internazionali e comporterebbe un disavanzo contenuto del saldo primario pari a -1,2% (cfr. grafico 2). Inoltre, avverrebbe dopo 5 anni di conservatorismo fiscale che non ha eguali nel mondo. Del resto, il livello del debito pubblico è  particolarmente basso (40% del PIL, 47% includendo le società pubbliche non garantite) e ne risentirebbe solo marginalmente (+2,3 punti di debito aggiuntivo previsto - vedi grafico 2). In questo contesto, ci è sembrato particolarmente interessante raccogliere il parere di un eminente membro della Banca centrale messicana (Banxico), Jonathan Heath, su come questo bilancio espansivo si integri nella politica monetaria. Quale introduzione, il vicegovernatore ha sottolineato che la componente volatile dell'inflazione sfuggiva al controllo della Banca centrale, che si concentra quindi esclusivamente sull'inflazione di fondo. A suo avviso, la disinflazione dell'indice generale dei prezzi (+4,5% a/a a fine settembre) è legata a elementi volatili (+0,6% a/a) ed è dovuta principalmente alla fortuna. Questotrend favorevole starebbe per finire e potrebbe riprendere ad accelerare a breve, richiedendo una vigilanza rafforzata da parte di Banxico. Per quanto riguarda la componente sottostante (+5,8% a/a), i prezzi delle merci (4,6% a/a) hanno tendenza a seguire il trend globale, attualmente ribassista. Il tanto pubblicizzato aumento dei prezzi dei generi alimentari continua a rallentare, anche se rimane attestato su un livello molto alto (+7,6% a/a). L'inflazione dei servizi rimane anch’essa stabilmente attestata a un livello elevato (+5,2% a/a). Banxico ha rivisto leggermente al rialzo le sue previsioni sull'inflazione, con un differenziale di produzione negativo e un mercato del lavoro molto teso, a testimonianza di un'attività economica particolarmente dinamica.

particolarmente basso (40% del PIL, 47% includendo le società pubbliche non garantite) e ne risentirebbe solo marginalmente (+2,3 punti di debito aggiuntivo previsto - vedi grafico 2). In questo contesto, ci è sembrato particolarmente interessante raccogliere il parere di un eminente membro della Banca centrale messicana (Banxico), Jonathan Heath, su come questo bilancio espansivo si integri nella politica monetaria. Quale introduzione, il vicegovernatore ha sottolineato che la componente volatile dell'inflazione sfuggiva al controllo della Banca centrale, che si concentra quindi esclusivamente sull'inflazione di fondo. A suo avviso, la disinflazione dell'indice generale dei prezzi (+4,5% a/a a fine settembre) è legata a elementi volatili (+0,6% a/a) ed è dovuta principalmente alla fortuna. Questotrend favorevole starebbe per finire e potrebbe riprendere ad accelerare a breve, richiedendo una vigilanza rafforzata da parte di Banxico. Per quanto riguarda la componente sottostante (+5,8% a/a), i prezzi delle merci (4,6% a/a) hanno tendenza a seguire il trend globale, attualmente ribassista. Il tanto pubblicizzato aumento dei prezzi dei generi alimentari continua a rallentare, anche se rimane attestato su un livello molto alto (+7,6% a/a). L'inflazione dei servizi rimane anch’essa stabilmente attestata a un livello elevato (+5,2% a/a). Banxico ha rivisto leggermente al rialzo le sue previsioni sull'inflazione, con un differenziale di produzione negativo e un mercato del lavoro molto teso, a testimonianza di un'attività economica particolarmente dinamica.

L'attuale tasso di crescita non ha precedenti nell'ultimo decennio, ed è sostenuto dall'accelerazione della spesa per gli investimenti nel Q2 (+21% a/a) e dalla robusta crescita della spesa per i consumi del 4% circa a/a. Il tasso di disoccupazione è ai minimi storici mentre rimane dinamica la crescita del credito alle imprese e alle famiglie. La crescita totale attesa dovrebbe superare il 3% entro la fine dell'anno e probabilmente avvicinarsi al 3,5%. Nel Nord del Paese, le aziende industriali lavorano al 100% della capacità e devono, nel frattempo, far fronte a una carenza di manodopera oltre ai problemi di trasmissione dell'energia elettrica che creano grossi colli di bottiglia. L'annuncio di un forte disavanzo di bilancio per il 2024 ha colto di sorpresa i membri del Comitato monetario ed è fonte di preoccupazione in quanto non aiuterà a ridurre l'inflazione. La desincronizzazione del policy-mix renderà più difficile il loro compito. Banxico dovrà inasprire ulteriormente la sua politica monetaria nel 2024 con il previsto aumento della spesa. Mentre sarà probabilmente difficile per la nuova amministrazione inasprire la politica fiscale nel 2025. In sintesi, l'economia messicana sta attualmente mostrando segni di surriscaldamento e nuove pressioni esercitate dalla domanda si manifesteranno sotto gli effetti dell'annunciato stimolo fiscale. Banxico dovrà quindi prolungare la sua traiettoria e la sua prossima decisione sata sui dati, potrebbe essere quella di alzare il tasso di riferimento piuttosto che abbassarlo. La priorità numero uno non è il bilancio. Avendo inasprito la sua politica monetaria molto prima della Federal Reserve statunitense, Banxico dispone ora di un certo margine di manovra e può concentrarsi di più sulle questioni interne. Di conseguenza, potrebbe tollerare una riduzione del differenziale nei tassi fino a un certo punto in caso di ulteriore inasprimento da parte della Fed. Quando la Banca centrale sarà pronta a normalizzare la sua politica monetaria terrà conto della posizione adottata dalla controparte americana. Storicamente, le due banche centrali sono intervenute in modo particolarmente sincrono dove gli interventi di Banxico sono stati sempre più pronunciati.