Dopo 4 anni di assenza per covid.

Dopo 4 anni di assenza per covid, due nostri gestori hanno appena trascorso due settimane in Cina dove hanno visitato aziende di Pechino, Shanghai, Hangzhou, Chengdu, Shenzhen, Huizhou e Dongguan e  partecipato alla decima conferenza annuale di HSBC tenutasi a Shenzhen (cui hanno preso parte quasi 80 aziende cinesi e molti relatori che hanno affrontato temi macroeconomici). Sono 40 in tutto le aziende incontrate: 15 presso le loro sedi e 25 in occasione della conferenza; 15 operano nei beni di consumo, 14 nelle nuove energie, 5 nel settore farmaceutico, 3 nel software, 2 nelle telecomunicazioni e una banca.

partecipato alla decima conferenza annuale di HSBC tenutasi a Shenzhen (cui hanno preso parte quasi 80 aziende cinesi e molti relatori che hanno affrontato temi macroeconomici). Sono 40 in tutto le aziende incontrate: 15 presso le loro sedi e 25 in occasione della conferenza; 15 operano nei beni di consumo, 14 nelle nuove energie, 5 nel settore farmaceutico, 3 nel software, 2 nelle telecomunicazioni e una banca.

La prima impressione a Shenzhen lascia il segno, dove il 40% dei veicoli (compresi tutti i taxi) e l’insieme dei 2 ruote sono elettrici. Per via del suo aspetto generale, della qualità e delle dimensioni degli edifici, la città assomiglia di più a Singapore che a una metropoli di un Paese emergente. In fin dei conti, la Cina non è più un Paese in via di sviluppo bensì sviluppato. Al di là del rimbalzo post-COVID di quest'anno (+5% circa), la crescita è destinata a rallentare nel tempo e sarà principalmente alimentata dai consumi. Non hanno precedenti questi cambiamenti di motore e di marcia che si riveleranno positivi nel lungo periodo in quanto la crescita sarà meno accentuata ma di migliore qualità (meno alimentata dall'aumento del debito). A breve termine, invece, contribuiranno all'incertezza che regna circa l'attuale situazione economica da cui emerge una mancanza di fiducia da parte della classe media. Quest'ultima risente della stagnazione (o addirittura del calo) dei redditi delle famiglie (aumento della disoccupazione, diminuzione dei redditi variabili, incertezze legate alla mancanza di ordini da parte delle aziende esportatrici) e del clima deleterio che avvolge le relazioni sino-americane. Ad aprile, le vendite al dettaglio, comunque cresciute del 18,4% a/a, sono state delud enti e la disoccupazione giovanile ha superato il 20%.

enti e la disoccupazione giovanile ha superato il 20%.

È però lecito domandarsi se abbiamo raggiunto il "picco" suggerito dalla copertina dell'Economist?

Dal punto di vista politico le relazioni sino-americane sono state definitivamente compromesse e gli investitori di LT statunitensi sono sempre più sottopesati strutturalmente o addirittura assenti dagli asset cinesi. Nel brevissimo termine, tuttavia, gli scambi tra Pechino e Washington sembrano migliorare marginalmente e il Segretario di Stato Antony Blinken ha appena confermato che si recherà in visita a Pechino il 18-19 giugno 2023. Sul piano economico, il riassetto del commercio mondiale porta a un indebolimento permanente delle esportazioni e a una sovraccapacità strutturale in alcuni settori.

La Cina diventerà come il Giappone degli ultimi 30 anni? Un’altra via si starebbe profilando in base a quanto registrato sul campo. Il settore immobiliare continua a essere eccedentario, ma non ovunque. A Shenzhen, i prezzi - di per sé già molto alti - faticano ad arretrare, eppure la città sta accusando un calo degli ordinativi all’export. E dunque: mentre le esportazioni di smartphone verso l'Europa e gli Stati Uniti sono in ribasso quelle di veicoli elettrici spiccano il volo.

Ad oggi, BYD (Build Your Dreams) vende quasi 200.000 veicoli al mese, di cui 12.000 circa all’estero. È il primo produttore ormai di veicoli elettrici a livello globale (oltre 3 milioni previsti per quest'anno, di cui 200.000-250.000 destinati all'export). I nuovi modelli e il posizionamento di fascia alta hanno consentito alla società di portare la quota di mercato detenuta in Cina al 39% nel 1° trimestre, pari a più del doppio rispetto a Tesla. L'azienda è inoltre integrata verticalmente e produce le sue batterie (il suo business sin dalle origini) e parte dell'elettronica (il 70% circa). E così, in termini di margine di EBITDA, si sta avvicinando al 10%, un livello ampiamente superiore a quello dei suoi concorrenti locali seppur inferiore al 17% in mano a Tesla. La dice altresì lunga il confronto con il leader americano: fatturato ed EBITDA di $ 90 Md e $ 9 Md per BYD rispetto ai $ 100 Md e $ 17 Md di Tesla, e una capitalizzazione di mercato di $ 102 Md per BYD rispetto agli $ 800 Md di Tesla. A fronte di un margine

Ad oggi, BYD (Build Your Dreams) vende quasi 200.000 veicoli al mese, di cui 12.000 circa all’estero. È il primo produttore ormai di veicoli elettrici a livello globale (oltre 3 milioni previsti per quest'anno, di cui 200.000-250.000 destinati all'export). I nuovi modelli e il posizionamento di fascia alta hanno consentito alla società di portare la quota di mercato detenuta in Cina al 39% nel 1° trimestre, pari a più del doppio rispetto a Tesla. L'azienda è inoltre integrata verticalmente e produce le sue batterie (il suo business sin dalle origini) e parte dell'elettronica (il 70% circa). E così, in termini di margine di EBITDA, si sta avvicinando al 10%, un livello ampiamente superiore a quello dei suoi concorrenti locali seppur inferiore al 17% in mano a Tesla. La dice altresì lunga il confronto con il leader americano: fatturato ed EBITDA di $ 90 Md e $ 9 Md per BYD rispetto ai $ 100 Md e $ 17 Md di Tesla, e una capitalizzazione di mercato di $ 102 Md per BYD rispetto agli $ 800 Md di Tesla. A fronte di un margine pari certamente al doppio per Tesla quest’ultima è 8 volte più capitalizzata! Va anche detto che la crescita delle vendite dovrebbe raggiungere il 30% circa per entrambi i produttori nel 2024. Quanto al bilancio, la situazione finanziaria della casa cinese è molto sana (non è indebitata) e la redditività del patrimonio netto si attesta al 20% circa. Nonostante questi dati, Berkshire Hathaway, emblematico gestore e azionista storico dell'azienda, ha purtroppo deciso di vendere prossimamente dato che per motivi politici preferisce uscire dal mercato.

pari certamente al doppio per Tesla quest’ultima è 8 volte più capitalizzata! Va anche detto che la crescita delle vendite dovrebbe raggiungere il 30% circa per entrambi i produttori nel 2024. Quanto al bilancio, la situazione finanziaria della casa cinese è molto sana (non è indebitata) e la redditività del patrimonio netto si attesta al 20% circa. Nonostante questi dati, Berkshire Hathaway, emblematico gestore e azionista storico dell'azienda, ha purtroppo deciso di vendere prossimamente dato che per motivi politici preferisce uscire dal mercato.

Mercato dell’auto elettrica:

Nel 2022 sono stati venduti nel mondo 80 milioni di auto complessivamente, di cui 60 milioni alimentate da motori a combustione tradizionale. In altri termini, i veicoli elettrici rappresentano il 25% soltanto delle vendite. Suddiviso per regioni, il tasso di penetrazione è il seguente: 13% negli Stati Uniti, 26% in Europa e 29% in Cina. Entro il 2025, il dato dovrebbe attestarsi al 45% a livello mondiale (24% negli Stati Uniti, 43% in Europa e 48% in Cina).

Dimensioni del mercato in volumi (elettrico puro, ibrido plug-in, ibrido):

Crescita del mercato in volumi (2022-2025 annualizzato): +21% in Cina, +24% in Europa, +27% negli Stati Uniti. Visto l’elevato tasso di penetrazione rilevato oggi in Cina, il Paese cresce a un ritmo inferiore anche se rimane il primo mercato a livello globale.

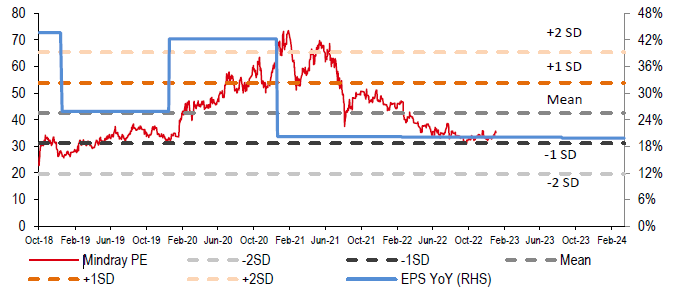

Fondato nel 1991, Mindray - il principale produttore cinese di dispositivi di monitoraggio medico (monitor, respiratori, defibrillatori, ecografi, ecc.) - è il numero 2 al mondo nel settore. Il fatturato, sia all’export (il 50% circa) che sul mercato locale, è in costante crescita del 24% all'anno negli ultimi 3 anni. Nel 2022 ha raggiunto i 4,5 miliardi di dollari e le previsioni attuali stanno a indicare un aumento annuale del 20% per i prossimi 3 anni. I ricavi sono  così suddivisi: 44% dispositivi di monitoraggio medico, 34% diagnostica in vitro e 21% apparecchiature ecografiche. A sostenere questa crescita troviamo la spesa per la ricerca e lo sviluppo, pari al 10% del fatturato. Dal 2020 il margine EBITDA è stabile al 36%. L'azienda gode infatti di un ottimo stato di salute finanziaria (non è indebitata) e la redditività del patrimonio netto supera il 30%. Va ricordato che a seguito della pandemia, sia a livello globale che in Cina, gli ospedali investono maggiormente nelle unità di terapia intensiva. Anche il settore delle attrezzature mediche sta quindi registrando una forte crescita in Cina, Paese in cui si aggiunge una dimensione di consolidamento. La politica di acquisto degli ospedali pubblici riduce notevolmente il margine di manovra dei responsabili degli acquisti e l'importanza dei distributori, favorendo a lungo termine operatori come Mindray che non esita a effettuare acquisizioni per aumentare il suo perimetro. La società partecipa dal 2021 a gare d'appalto centralizzate per provincia (Anhui, Jiangsu) per la fornitura, in particolare, di reagenti chimici utilizzati nella diagnostica in vitro.

così suddivisi: 44% dispositivi di monitoraggio medico, 34% diagnostica in vitro e 21% apparecchiature ecografiche. A sostenere questa crescita troviamo la spesa per la ricerca e lo sviluppo, pari al 10% del fatturato. Dal 2020 il margine EBITDA è stabile al 36%. L'azienda gode infatti di un ottimo stato di salute finanziaria (non è indebitata) e la redditività del patrimonio netto supera il 30%. Va ricordato che a seguito della pandemia, sia a livello globale che in Cina, gli ospedali investono maggiormente nelle unità di terapia intensiva. Anche il settore delle attrezzature mediche sta quindi registrando una forte crescita in Cina, Paese in cui si aggiunge una dimensione di consolidamento. La politica di acquisto degli ospedali pubblici riduce notevolmente il margine di manovra dei responsabili degli acquisti e l'importanza dei distributori, favorendo a lungo termine operatori come Mindray che non esita a effettuare acquisizioni per aumentare il suo perimetro. La società partecipa dal 2021 a gare d'appalto centralizzate per provincia (Anhui, Jiangsu) per la fornitura, in particolare, di reagenti chimici utilizzati nella diagnostica in vitro.

A 30 volte gli utili del 2023 il titolo non è regalato benché un simile premio sia giustificato dalla qualità del management, dalla sua governance e dalle opportunità di crescita della società.

Sul fronte dei consumi, il traffico è in forte ripresa ma quelli pro capite sono ancora inferiori ai livelli del 2019 a causa principalmente di una mancanza di fiducia dei consumatori di fronte a un contesto macroeconomico difficile. Poiché la maggior parte delle aziende si concentra su offerte con un buon rapporto qualità-prezzo (ad esempio Yum China), poche rimangono fiduciose nei confronti della tendenza alla premiumizzazione nel breve termine.

China Resources Beer costituisce un'eccezione. Il suo management continua a puntare a un aumento quest'anno sia dei volumi che del prezzo medio di vendita (grazie a un effetto mix migliore). Sebbene il lusso e il mercato di massa stiano sovraperformando, la polarizzazione dei segmenti di consumo sembra essere una tendenza duratura. Mengiu Dairy e Hangzhou Robam condividono questa osservazione.

Nel segmento dell'abbigliamento sportivo, Anta Sports Products ritiene che la ripresa sia sulla strada giusta per rispondere alle sue aspettative nonostante il contesto agitato. Avendo quasi dimezzato i livelli delle scorte presso i distributori, portandoli a 4-5 mesi, il management punta a una crescita delle vendite a due cifre quest'anno, con un'espansione dei margini. Siamo particolarmente colpiti da Proya Cosmetics, azienda leader in Cina nel settore dei cosmetici. Grazie all'implementazione di una strategia flagship e multimarca, Proya si basa su una migliore capacità digitale e su un'organizzazione interna efficace per entrare in una fase di forte crescita in atto dal 2018. Nonostante un contesto operativo più difficile, il suo marchio principale Proya ha registrato una crescita del GMV del 57% annuo in Tmall e del 40% in Douyin in aprile, e potrebbe sorprendere positivamente in occasione del prossimo festival dello shopping "6-18".

distributori, portandoli a 4-5 mesi, il management punta a una crescita delle vendite a due cifre quest'anno, con un'espansione dei margini. Siamo particolarmente colpiti da Proya Cosmetics, azienda leader in Cina nel settore dei cosmetici. Grazie all'implementazione di una strategia flagship e multimarca, Proya si basa su una migliore capacità digitale e su un'organizzazione interna efficace per entrare in una fase di forte crescita in atto dal 2018. Nonostante un contesto operativo più difficile, il suo marchio principale Proya ha registrato una crescita del GMV del 57% annuo in Tmall e del 40% in Douyin in aprile, e potrebbe sorprendere positivamente in occasione del prossimo festival dello shopping "6-18".

Nel settore industriale, le aziende di automazione in cui ci siamo recati rimangono caute circa la ripresa della domanda a causa delle crescenti incertezze macroeconomiche in Cina riferite alle esportazioni. Inoltre, rico noscono un aumento della concorrenza. Di conseguenza, non saremmo sorpresi se alcune aziende rivedessero le loro previsioni annuali al ribasso nonostante le promettenti prospettive di crescita a lungo termine, come nel caso di Innovance (previsione di crescita del fatturato del 20-40% annuo nel 2023). Tuttavia, la domanda di apparecchiature solari e di sistemi di accumulo di energia elettrica (ESS) rimane solida. Lo specialista del fotovoltaico SC New Energy prevede un aumento delle vendite del 50% nel 2023 e del 70-80% l'anno prossimo grazie a un forte aumento degli ordini. Eve Energy confida anche nella sua transizione da produttore leader di batterie per i consumatori a fornitore di batterie elettriche. Nonostante le preoccupazioni per l'eccesso di capacità sul mercato delle batterie, Eve è ben posizionata per entrare nel segmento delle batterie EV di fascia alta e beneficiare della crescita esplosiva del segmento ESS (installazione +130% a/a nel 2023, +40% nel 2024).

noscono un aumento della concorrenza. Di conseguenza, non saremmo sorpresi se alcune aziende rivedessero le loro previsioni annuali al ribasso nonostante le promettenti prospettive di crescita a lungo termine, come nel caso di Innovance (previsione di crescita del fatturato del 20-40% annuo nel 2023). Tuttavia, la domanda di apparecchiature solari e di sistemi di accumulo di energia elettrica (ESS) rimane solida. Lo specialista del fotovoltaico SC New Energy prevede un aumento delle vendite del 50% nel 2023 e del 70-80% l'anno prossimo grazie a un forte aumento degli ordini. Eve Energy confida anche nella sua transizione da produttore leader di batterie per i consumatori a fornitore di batterie elettriche. Nonostante le preoccupazioni per l'eccesso di capacità sul mercato delle batterie, Eve è ben posizionata per entrare nel segmento delle batterie EV di fascia alta e beneficiare della crescita esplosiva del segmento ESS (installazione +130% a/a nel 2023, +40% nel 2024).

Ariel Ying Wang / Bruno Vanier