All'inizio di marzo abbiamo fatto rotta verso i Paesi del Golfo dove, nel corso di una settimana, abbiamo incontrato una ventina di aziende a Doha, Riyadh, Abu Dhabi e Dubai.

In Qatar abbiamo avuto modo di parlare con le principali banche del Paese (QNB, Masraf, QIB, QSB) e Nakilat, il primo operatore specializzato nel trasporto di gas liquefatto. In Arabia Saudita abbiamo fatto tappa  in uno degli ospedali di Al Hammadi, ci siamo recati nel centro commerciale Nakheel, abbiamo provato i ristoranti di Americana, visitato il centro scolastico di NCLE e incontrato l'assicuratore Tawuniya, le società di prodotti di largo consumo Almarai e Jarir nonché Al Arabia (la JC Decaux locale). Ad Abu Dhabi siamo andati da AD Ports (il principale operatore portuale e logistico del Paese), ADIB (la principale banca dell'Emirato), Adnoc Distribution (stazioni di servizio) e Yahsat (operatore satellitare). A Dubai ci ha accolti S.E. Said Mohammed Al Tayer, CEO di DEWA, la utility che fornisce servizi idrici ed elettrici ma abbiamo anche incontrato l’immobiliarista Emaar Properties, la banca Emirates NBD e Salik, la concessionaria autostradale dell'Emirato.

in uno degli ospedali di Al Hammadi, ci siamo recati nel centro commerciale Nakheel, abbiamo provato i ristoranti di Americana, visitato il centro scolastico di NCLE e incontrato l'assicuratore Tawuniya, le società di prodotti di largo consumo Almarai e Jarir nonché Al Arabia (la JC Decaux locale). Ad Abu Dhabi siamo andati da AD Ports (il principale operatore portuale e logistico del Paese), ADIB (la principale banca dell'Emirato), Adnoc Distribution (stazioni di servizio) e Yahsat (operatore satellitare). A Dubai ci ha accolti S.E. Said Mohammed Al Tayer, CEO di DEWA, la utility che fornisce servizi idrici ed elettrici ma abbiamo anche incontrato l’immobiliarista Emaar Properties, la banca Emirates NBD e Salik, la concessionaria autostradale dell'Emirato.

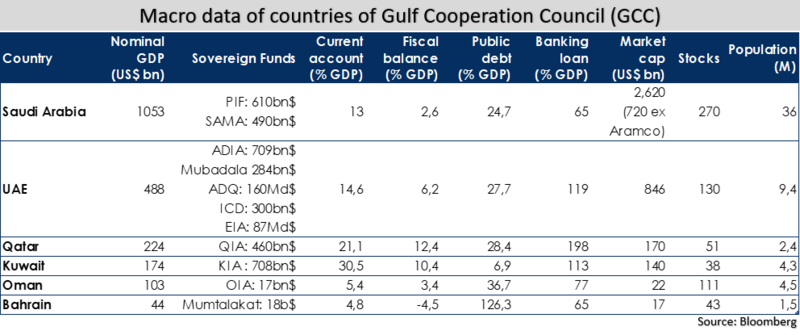

Ne emerge una prima osservazione: la regione continua a dimostrarsi estremamente dinamica. Per mitigare la sua vulnerabilità di fronte al ciclo economico globale e al petrolio, i dirigenti regionali hanno costituito importanti fondi sovrani (vedi tabella sotto) che consentono ai governi di investire a livello locale in nuove aree di attività e di diversificarsi a livello internazionale. Notiamo, del resto, una certa rivalità tra le capitali emiratine per attirare gli stranieri (turisti e investitori).

Con 36 milioni di abitanti, oltre 1 trilione di dollari di PIL e 1,1 trilioni di dollari di asset sovrani, il Regno di Arabia Saudita è la prima economia della regione ma anche il mercato finanziario più profondo con 270 titoli quotati (e altri in arrivo) e una capitalizzazione di mercato (esclusa Aramco) pari al 70% circa del PIL. Il nostro primo viaggio nella regione risale al gennaio 2020 e da allora molte cose sono cambiate come possiamo osservare in occasione di questa terza visita. Il Paese continua ad essere plasmato da Vision 2030, il piano di sviluppo implementato nel 2016 quando si è insediato il principe ereditario Mohammed Bin Salmane.

Con 36 milioni di abitanti, oltre 1 trilione di dollari di PIL e 1,1 trilioni di dollari di asset sovrani, il Regno di Arabia Saudita è la prima economia della regione ma anche il mercato finanziario più profondo con 270 titoli quotati (e altri in arrivo) e una capitalizzazione di mercato (esclusa Aramco) pari al 70% circa del PIL. Il nostro primo viaggio nella regione risale al gennaio 2020 e da allora molte cose sono cambiate come possiamo osservare in occasione di questa terza visita. Il Paese continua ad essere plasmato da Vision 2030, il piano di sviluppo implementato nel 2016 quando si è insediato il principe ereditario Mohammed Bin Salmane.

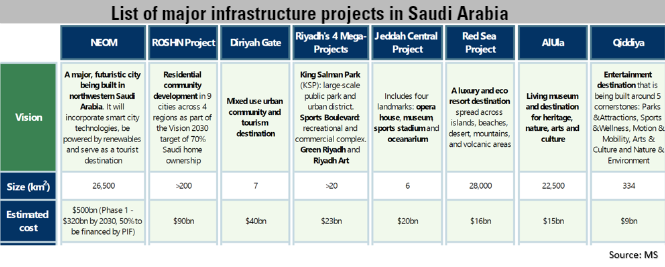

Registriamo, innanzitutto, un'apertura senza precedenti da parte della società civile giovane e istruita. Cinema, ristoranti e parchi di divertimento stanno diventando le mete preferite dalle famiglie saudite. Il piano prevede un budget da allocare all'intrattenimento pari a 10 miliardi di dollari e da impiegare entro il 2030, con un ministero dedicato. Abbiamo visitato Boulevard, un nuovo parco a tema aperto nel 2022, e Al Diriyah, un quartiere nell'ex città di Ad Diriyah (vedi tabella dei progetti sotto e foto a destra). In entrambi i casi, siamo rimasti colpiti dall'afflusso di visitatori locali, nel parco a tema soprattutto, nonostante il biglietto d'ingresso costi 30 dollari.

In secondo luogo, i progetti infrastrutturali procedono a gonfie vele, nella capitale soprattutto, dove la popolazione dovrebbe passare da 7,7 milioni a 15 milioni di abitanti entro il 2030. Va ripensato il piano urbanistico ed è necessario creare nuovi quartieri. L’addensarsi della popolazione costituisce una tematica di investimento interessante, in particolare nei settori dei consumi, della sanità e dell'istruzione. Molti altri progetti infrastrutturali, inoltre, sono allo studio (vedi tabella a lato). Le autorità saudite intendono, in questo modo, ridurre il peso economico dello Stato e non esitano a ricorrere a società private locali e straniere perché questi progetti si realizzino.

Gli Emirati Arabi Uniti (EAU) sono formati da 7 emirati, tra cui due principali: Abu Dhabi e Dubai. Il primo è ricco di idrocarburi e sta cercando di diversificarsi nel settore industriale, il secondo - invece - si è trasformato nel principale centro finanziario della regione. A livello di PIL gli Emirati rappresentano la metà dell'Arabia Saudita anche se con i loro fondi sovrani superano di gran lunga le controparti saudite. Sono pertanto più attivi negli investimenti esterni. Anche se per gli stranieri la regione è di grande interesse dal punto di vista fiscale si prevede un'imposta sulle società, che dovrebbe essere introdotta a partire da giugno 2023 ed essere compresa tra il 9 e il 15% a seconda delle dimensioni dell'azienda. L'impatto sulle imprese sarà monitorato nel 2024.

compresa tra il 9 e il 15% a seconda delle dimensioni dell'azienda. L'impatto sulle imprese sarà monitorato nel 2024.

Il Qatar, con una popolazione di 2,8 milioni di abitanti di cui solo 400.000 qatarioti, è la terza economia del GCC (Consiglio di Cooperazione del Golfo). Il Paese sta attualmente digerendo la frenesia dei Mondiali di calcio e si sta interrogando sul da farsi ora. Le strade di Doha sono tranquille. Stando alle banche che abbiamo incontrato le aziende si dimostrano poco interessate a sottoscrivere prestiti perché stanno affrontando un ciclo di rimborsi. La liquidità nel sistema abbonda. Già primo esportatore a livello mondiale di gas liquefatto, il Qatar dovrebbe registrare un incremento notevole della sua quota di mercato mondiale con lo sviluppo del giacimento di gas North Field la cui produzione passerebbe da 77 mmtpa nel 2020 (21% della domanda globale) a 126 mmtpa nel 2027 (26%).

Titolo in focus: Tawuniya (Capitalizzazione di mercato: $ 3,2Md; Fatt. $ 3 Md)

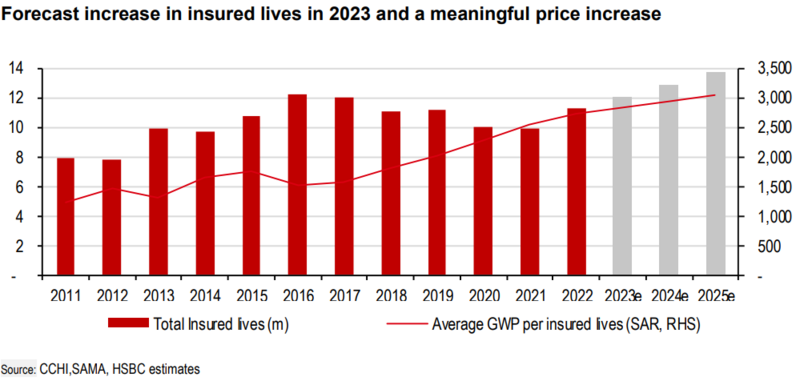

![]() Tawuniya (o Company for Cooperative Insurance) è il secondo assicuratore privato saudita con una quota di mercato pari al 25%. Fondata nel 1986, la co

Tawuniya (o Company for Cooperative Insurance) è il secondo assicuratore privato saudita con una quota di mercato pari al 25%. Fondata nel 1986, la co mpagnia genera il 77% dei suoi premi con le polizze sanitarie, il 6% con quelle automobilistiche e il resto con altre polizze generali. Ancorché colpito dal COVID 19, il mercato rimane vivace. Il piano Vision 2030 include il settore sanitario, e in particolare le polizze sanitarie, tra i beneficiari dell’uscita di scena dei servizi pubblici. Il piano prevede infatti il passaggio dei sauditi assicurati dal sistema pubblico a quello privato. Le assicurazioni private hanno oggi 12 milioni di clienti di cui 7,5 milioni di espatriati e 4,5 milioni di sauditi. Entro il 2030, tra i 12 e i 15 milioni di persone dovrebbero confluire nel settore privato. Già nel 2022, la popolazione assicurata è cresciuta del 18%. Inoltre, grazie a una recente modifica legislativa gli assicuratori dovrebbero potersi integrare verticalmente e investire nel segmento delle cliniche e degli ospedali. Nel corso del nostro incontro il CEO di Tawuniya ha espresso il desiderio di aprire altre cliniche per migliorare il rapporto tra costo delle cure e premi, pari attualmente all'87%, un dato che si confronta con il 73% di un operatore integrato come Hapvida in Brasile. Il mercato delle assicurazioni sanitarie è altamente consolidato con due operatori che si dividono il 77% del mercato dei premi assicurativi: Bupa 46% e Tawuniya 31%. Per quanto riguarda l’assicurazione auto, sebbene obbligatoria, solo il 50% delle auto è assicurato, ovvero 7 milioni di veicoli. Con l'aumento della densità di popolazione nelle grandi città come Riyadh, l'applicazione della legge si fa più severa. Inoltre, il costo dell'assicurazione non è proibitivo in quanto rappresenta il 5% circa del valore del veicolo. In sintesi, entrambi i segmenti assicurativi sono stati fortemente colpiti durante i due anni di pandemia. Tuttavia, la loro tendenza a lungo termine è positiva, favorendo in questo modo gli operatori del settore sia in termini di crescita dei premi che di redditività. Pertanto, da qui al 2024 i premi sottoscritti dovrebbero crescere in media del 15% all'anno e gli utili del 28%.

mpagnia genera il 77% dei suoi premi con le polizze sanitarie, il 6% con quelle automobilistiche e il resto con altre polizze generali. Ancorché colpito dal COVID 19, il mercato rimane vivace. Il piano Vision 2030 include il settore sanitario, e in particolare le polizze sanitarie, tra i beneficiari dell’uscita di scena dei servizi pubblici. Il piano prevede infatti il passaggio dei sauditi assicurati dal sistema pubblico a quello privato. Le assicurazioni private hanno oggi 12 milioni di clienti di cui 7,5 milioni di espatriati e 4,5 milioni di sauditi. Entro il 2030, tra i 12 e i 15 milioni di persone dovrebbero confluire nel settore privato. Già nel 2022, la popolazione assicurata è cresciuta del 18%. Inoltre, grazie a una recente modifica legislativa gli assicuratori dovrebbero potersi integrare verticalmente e investire nel segmento delle cliniche e degli ospedali. Nel corso del nostro incontro il CEO di Tawuniya ha espresso il desiderio di aprire altre cliniche per migliorare il rapporto tra costo delle cure e premi, pari attualmente all'87%, un dato che si confronta con il 73% di un operatore integrato come Hapvida in Brasile. Il mercato delle assicurazioni sanitarie è altamente consolidato con due operatori che si dividono il 77% del mercato dei premi assicurativi: Bupa 46% e Tawuniya 31%. Per quanto riguarda l’assicurazione auto, sebbene obbligatoria, solo il 50% delle auto è assicurato, ovvero 7 milioni di veicoli. Con l'aumento della densità di popolazione nelle grandi città come Riyadh, l'applicazione della legge si fa più severa. Inoltre, il costo dell'assicurazione non è proibitivo in quanto rappresenta il 5% circa del valore del veicolo. In sintesi, entrambi i segmenti assicurativi sono stati fortemente colpiti durante i due anni di pandemia. Tuttavia, la loro tendenza a lungo termine è positiva, favorendo in questo modo gli operatori del settore sia in termini di crescita dei premi che di redditività. Pertanto, da qui al 2024 i premi sottoscritti dovrebbero crescere in media del 15% all'anno e gli utili del 28%.

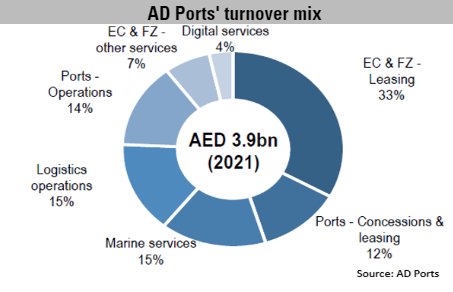

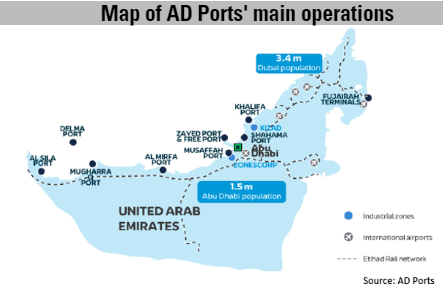

Titolo in focus: Abu Dhabi Ports (Capitalizzazione di mercato: $ 8,6 Md; Fatt.: $ 1,5 Md)

AD Ports è uno dei principali operatori logistici degli Emirati Arabi Uniti controllato al 75% dal governo di Abu Dhabi attraverso il suo fondo sovrano ADQ. AD Ports contribuisce al 21% del PIL non petrolifero di Abu Dhabi e fa parte del piano di diversificazione economica denominato Economic Vision 2030. L'ecosistema della società comprende cinque attività: la proprietà e la gestione di 13 porti (Abu Dhabi, Egitto e Guinea), la gestione di parchi industriali e di una zona franca (EC & FZ) ad Abu Dhabi, un'attività di logistica e infine servizi marittimi e soluzioni digitali (ad esempio software per la gestione della catena degli approvvigionamenti). L'azienda gestisce più della metà delle proprietà fondiarie dell'Emirato e dirige le attività del suo porto principale, Khalifa, con una capacità di movimentazi

AD Ports è uno dei principali operatori logistici degli Emirati Arabi Uniti controllato al 75% dal governo di Abu Dhabi attraverso il suo fondo sovrano ADQ. AD Ports contribuisce al 21% del PIL non petrolifero di Abu Dhabi e fa parte del piano di diversificazione economica denominato Economic Vision 2030. L'ecosistema della società comprende cinque attività: la proprietà e la gestione di 13 porti (Abu Dhabi, Egitto e Guinea), la gestione di parchi industriali e di una zona franca (EC & FZ) ad Abu Dhabi, un'attività di logistica e infine servizi marittimi e soluzioni digitali (ad esempio software per la gestione della catena degli approvvigionamenti). L'azienda gestisce più della metà delle proprietà fondiarie dell'Emirato e dirige le attività del suo porto principale, Khalifa, con una capacità di movimentazi one che dovrebbe raddoppiare entro il 2030 e raggiungere 15 milioni di TEU. Il 65% circa del fatturato è contrattualizzato a lungo termine (25-30 anni), garantendo un flusso di entrate relativamente prevedibile con, stando al management, il 10-15% soltanto del fatturato legato al ciclo economico. Fondata nel 2006, l’azienda ha registrato una crescita significativa del 27% annuo tra il 2018 e il 2021 grazie allo sviluppo organico e alle acquisizioni. Nel febbraio 2022, l'azienda si è quotata in borsa raccogliend

one che dovrebbe raddoppiare entro il 2030 e raggiungere 15 milioni di TEU. Il 65% circa del fatturato è contrattualizzato a lungo termine (25-30 anni), garantendo un flusso di entrate relativamente prevedibile con, stando al management, il 10-15% soltanto del fatturato legato al ciclo economico. Fondata nel 2006, l’azienda ha registrato una crescita significativa del 27% annuo tra il 2018 e il 2021 grazie allo sviluppo organico e alle acquisizioni. Nel febbraio 2022, l'azienda si è quotata in borsa raccogliend o 1,1 miliardi di dollari. Da campione regionale, vanta un obiettivo di crescita ambizioso: incremento dei ricavi del 25-30% all'anno tra il 2022 e il 2027; EBITDA +20-25%; 4 miliardi di dollari di investimenti produttivi. Per via dei suoi ingenti investimenti, l'azienda non genera attualmente un FCF positivo. Inoltre, per finanziare lo sviluppo il livello di indebitamento potrebbe raggiungere 5x il DN/EBITDA (rispetto alle 2x attuali) senza peggiorare però il costo del finanziamento dato che la società beneficia del rating sovrano dell'Emirato (A+ di S&P). Anche la crescita esterna è allo studio con un focus su India, Sud-Est asiatico, Cina, Turchia ed Egitto quali mercati principali. Dal punto di vista competitivo, i principali competitor sono i governi con Arabia Saudita, Qatar e Dubai (DP World) tra i più ambiziosi. Tuttavia, il management ritiene che, date le dimensioni del mercato, ci sia spazio per tutti.

o 1,1 miliardi di dollari. Da campione regionale, vanta un obiettivo di crescita ambizioso: incremento dei ricavi del 25-30% all'anno tra il 2022 e il 2027; EBITDA +20-25%; 4 miliardi di dollari di investimenti produttivi. Per via dei suoi ingenti investimenti, l'azienda non genera attualmente un FCF positivo. Inoltre, per finanziare lo sviluppo il livello di indebitamento potrebbe raggiungere 5x il DN/EBITDA (rispetto alle 2x attuali) senza peggiorare però il costo del finanziamento dato che la società beneficia del rating sovrano dell'Emirato (A+ di S&P). Anche la crescita esterna è allo studio con un focus su India, Sud-Est asiatico, Cina, Turchia ed Egitto quali mercati principali. Dal punto di vista competitivo, i principali competitor sono i governi con Arabia Saudita, Qatar e Dubai (DP World) tra i più ambiziosi. Tuttavia, il management ritiene che, date le dimensioni del mercato, ci sia spazio per tutti.