MR. Hou Xiaohai

Hou Xiaohai è il CEO di China Resources Beer. Da quando è entrato a far parte del gruppo nel 2001, Hou ha ricoperto posizioni manageriali chiave in qualità di direttore vendite e marketing e di direttore generale di China Resources Snow Breweries. Prima di CR Beer aveva lavorato per Shougang Corporation, Gallup Poll e Pepsico. È titolare di una laurea in statistica presso la Renmin University of China.

Sostenuta da China Resources Holdings Co (CRH), il potente conglomerato statale, China Resources Beer (CR Beer) è una controllata quotata in borsa che opera nella produzione e nella distribuzione di bevande alcoliche.

Il gruppo è entrato nel settore della birra con l’acquisizione nel 1993 di Shenyang Snow Brewery. Ha altresì contribuito alla sua rapida crescita la partnership tra il 1994 e il 2016 con South African Breweries (SAB).

Poiché il marchio Snow è in cima alle classifiche dei prodotti più venduti, CR Beer è diventato il primo produttore di birra cinese in termini di volumi (25% quota di mercato).

Data la forte esposizione del settore (50% del volume di vendite) al segmento professionale (ristoranti, bar, hotel, locali notturni), CR Beer e gli altri produttori di birra stanno tutti beneficiando della riapertura della Cina anche se il gruppo sembra essere uno dei meglio posizionati per aggiudicarsi la partita della "riapertura e oltre".

Data la forte esposizione del settore (50% del volume di vendite) al segmento professionale (ristoranti, bar, hotel, locali notturni), CR Beer e gli altri produttori di birra stanno tutti beneficiando della riapertura della Cina anche se il gruppo sembra essere uno dei meglio posizionati per aggiudicarsi la partita della "riapertura e oltre".

A seguito di un'ottimizzazione aggressiva della capacità produttiva nel periodo 2016-21, CR Beer ha tagliato il numero delle sue unità produttive da 98 a 65, così come il numero dei suoi dipendenti da 58.000 a 25.000. Questo sforzo ha prodotto un miglioramento significativo del tasso di utilizzo, passato dal 54% al 61%. La qualità del suo portafoglio prodotti è stata inoltre rafforzata grazie all'acquisizione delle attività e degli asset di Heineken China nel 2019, in cambio del 20% circa delle sue azioni.

L'inserimento in portafoglio di marchi internazionali consolidati come Heineken, Amstel e Edelweiss ha permesso al gruppo di espandere la sua presenza nel segmento premium dando a CR Beer un vantaggio competitivo.

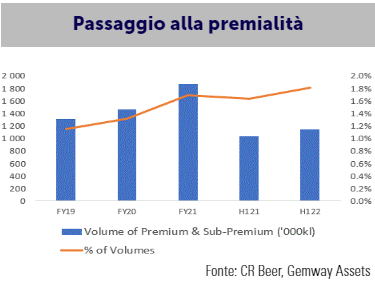

Con il volume di birra nazionale cinese che si è stabilizzato intorno a 45 milioni di tonnellate negli ultimi anni, dopo aver raggiunto un picco nel 2013, la premiumizzazione crea l'unica grande opportunità di crescita. Sebbene il gruppo abbia iniziato a testare alcune opportunità al di fuori del segmento della birra (acquisendo il 55,19% di Jinsha Winery, un'azienda che produce baijiu), si pensa che la sua offerta di birra premium debba generare la crescita più forte nei prossimi anni.

In un mercato complessivamente stabile in termini di volumi, questo segmento dovrebbe crescere del 20-30% dopo il COVID.

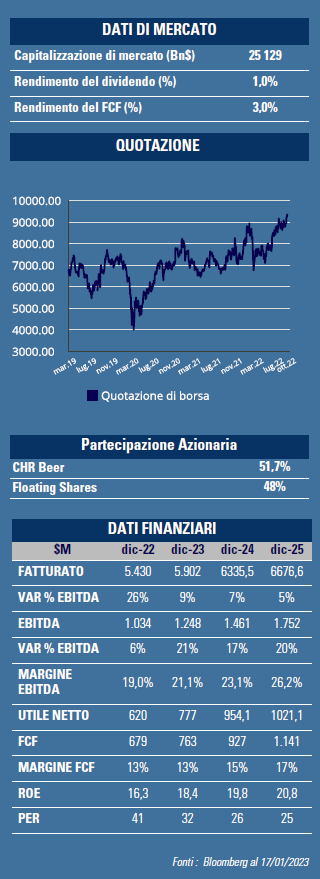

Il management sembra riporre grande fiducia nel miglioramento del suo portafoglio prodotti e nella modernizzazione del suo sistema di distribuzione (ristrutturato in base al volume del segmento premium e al potenziale commerciale). Il gruppo prevede di estendere l'esposizione delle vendite ai prodotti premium e sub-premium fino a raggiungere il 30-40% del volume di vendita nel 2025 (dal 17% del 2021). Si prevede, di conseguenza, un aumento della redditività (margine lordo al 42,2% nel 2023 rispetto al 40% nel 2022), grazie al miglioramento del mix, alla moderazione dei costi e alla leva operativa. Il titolo scambia a un P/E 2023 di 32x a fronte di una crescita dell'EPS del 23% annuo. Il bilancio è solido con un flusso di cassa netto di oltre $2Md. GemEquity (1,5%), GemAsia (1,5%) e GemChina (2%) hanno investito in questa società.