Durante la settimana appena trascorsa a Seul abbiamo incontrato 20 aziende e parlato con esperti settoriali e strategist.

Benché l’indice MSCI Korea sia costituito per circa la metà da titoli del settore dei semiconduttori, abbiamo privilegiato gli incontri con alcune società industriali e di consumo, tra cui i tre maggiori produttori di batterie a livello mondiale al di fuori della Cina: LG Energy Solutions, Samsung SDI e SK Innovation. Abbiamo anche dimostrato un particolare interesse per la catena del valore delle batterie e delle energie rinnovabili incontrando POSCO Chemical, Chunbo, SKC, L&F Materials, Doosan Fuel Cell, Hansol Chemical e OCI, oltre a Hyundai e Kia, le due principali case automobilistiche, Coupang, il primo rivenditore online della Corea, e LG H&H, la società madre del marchio di cosmetici di lusso History of Whoo. Abbiamo altresì visitato lo stabilimento del subappaltatore Samsung Biologics, laboratorio specializzato in biotecnologie.

La Corea del Sud è un Paese affascinante fatto di contrasti. Da un lato, la società ha lo sguardo rivolto a un futuro trainato da un settore tecnologico dinamico (gruppi Samsung, LG, SK) e dall'iperco nnettività dei giovani coreani. Dall’altro, è imbrigliata da una tradizione gerarchica basata sui precetti di Confucio. In effetti, le donne devono difendere la loro indipendenza e l'imprenditorialità è poco valorizzata. L'obiettivo di ogni giovane laureato è quindi quello di entrare a far parte di uno dei famosi chaebol (conglomerati coreani) che occupano la metà circa della popolazione attiva. Un declino demografico colpisce però la Corea del Sud con i suoi 52 milioni di abitanti. Nel 2021 si è registrato il primo calo demografico dal 1949, in un Paese piuttosto chiuso all'immigrazione e con un tasso di natalità pari a 0,7. Il tasso di partecipazione femminile sta crescendo, ancorché molto lentamente. Oggi lavora il 52% delle donne di età superiore ai 15 anni (46% nel 2000) rispetto al 72% degli uomini (stabile). Tuttavia, il divario retributivo rimane molto elevato, attestato al 35% rispetto a una media OCSE del 14%, e persino superiore a quello del Giappone (25%). La cultura del lavoro in ufficio rimane ampiamente dominata dagli uomini, sebbene le donne vantino ormai lo stesso livello di istruzione. A livello esecutivo, le donne rappresentano il 5% soltanto contro il 43% della Francia. Nondimeno, alcuni cambiamenti potrebbero verificarsi. Da un lato, i principali conglomerati stanno trasferendo il controllo alla nuova generazione (vedi immagine a fianco). Quest'ultima, in gran parte formata all'estero, è più aperta. Ricordiamo che i genitori hanno vissuto l'apertura del mercato finanziario agli investitori stranieri nel 1992 soltanto, cui ha fatto seguito, nel 1997-98, una devastante crisi finanziaria che ha portato alla scomparsa di molti chaebol. D'altra parte, le tematiche ESG non risparmiano le aziende coreane confrontate alle richieste sia dei clienti occidentali che degli investitori stranieri, e l'economia coreana continua a essere fortemente orientata all'export. Ci ha colpito l'entusiasmo delle aziende che abbiamo incontrato di fronte alle opportunità offerte dalla tematica del clima (veicoli elettrici ed energie rinnovabili).

nnettività dei giovani coreani. Dall’altro, è imbrigliata da una tradizione gerarchica basata sui precetti di Confucio. In effetti, le donne devono difendere la loro indipendenza e l'imprenditorialità è poco valorizzata. L'obiettivo di ogni giovane laureato è quindi quello di entrare a far parte di uno dei famosi chaebol (conglomerati coreani) che occupano la metà circa della popolazione attiva. Un declino demografico colpisce però la Corea del Sud con i suoi 52 milioni di abitanti. Nel 2021 si è registrato il primo calo demografico dal 1949, in un Paese piuttosto chiuso all'immigrazione e con un tasso di natalità pari a 0,7. Il tasso di partecipazione femminile sta crescendo, ancorché molto lentamente. Oggi lavora il 52% delle donne di età superiore ai 15 anni (46% nel 2000) rispetto al 72% degli uomini (stabile). Tuttavia, il divario retributivo rimane molto elevato, attestato al 35% rispetto a una media OCSE del 14%, e persino superiore a quello del Giappone (25%). La cultura del lavoro in ufficio rimane ampiamente dominata dagli uomini, sebbene le donne vantino ormai lo stesso livello di istruzione. A livello esecutivo, le donne rappresentano il 5% soltanto contro il 43% della Francia. Nondimeno, alcuni cambiamenti potrebbero verificarsi. Da un lato, i principali conglomerati stanno trasferendo il controllo alla nuova generazione (vedi immagine a fianco). Quest'ultima, in gran parte formata all'estero, è più aperta. Ricordiamo che i genitori hanno vissuto l'apertura del mercato finanziario agli investitori stranieri nel 1992 soltanto, cui ha fatto seguito, nel 1997-98, una devastante crisi finanziaria che ha portato alla scomparsa di molti chaebol. D'altra parte, le tematiche ESG non risparmiano le aziende coreane confrontate alle richieste sia dei clienti occidentali che degli investitori stranieri, e l'economia coreana continua a essere fortemente orientata all'export. Ci ha colpito l'entusiasmo delle aziende che abbiamo incontrato di fronte alle opportunità offerte dalla tematica del clima (veicoli elettrici ed energie rinnovabili).

Settore in focus: la catena del valore delle batterie elettriche e i risvolti della legge statunitense sulla riduzione dell’inflazione (IRA)

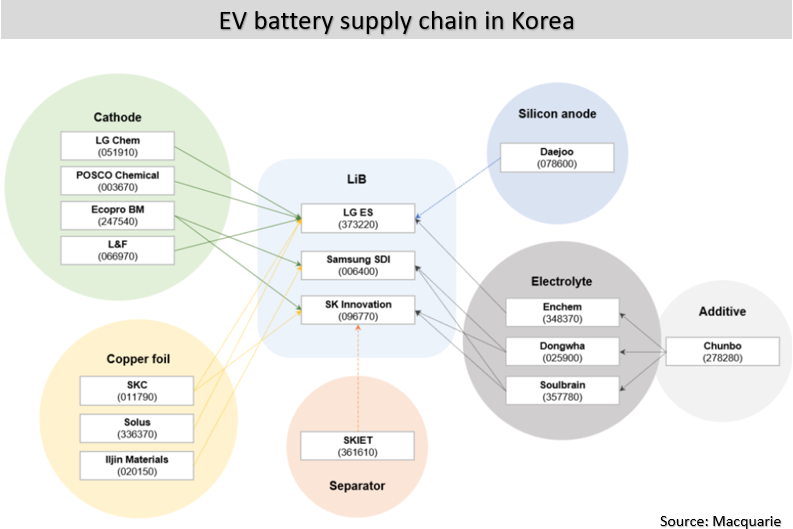

Nel corso del nostro viaggio abbiamo parlato molto della Legge sulla riduzione dell’inflazione varata negli Stati Uniti il 16 agosto scorso. Questo pacchetto di misure, pari a quasi 400 miliardi di dollari di finanziamenti da destinare nei prossimi dieci anni ai settori dei veicoli ecologici e delle energie rinnovabili, consentirà agli Stati Uniti di ridurre le emissioni di gas serra de l 50% entro il 2030. Per la parte relativa ai veicoli, le sovvenzioni sono costituite, da un lato, dal credito al consumo fino a 7.500 dollari per veicolo e, dall’altro, dal credito di 35 - 45 dollari/kWh per il produttore di batterie, ossia il 20-28% del costo di una batteria. Per poter beneficiare di questi crediti, le case automobilistiche e i produttori di batterie devono produrre negli Stati Uniti e dirottare gradualmente la fornitura di materie prime fondamentali dalla Cina verso i Paesi membri dell'accordo di libero scambio americano. Il compito rischia di non essere facile e potenzialmente inflazionistico dato che il 70-90% dei minerali e dei componenti proviene attualmente dalla Cina. Le aziende coreane vi intravedono un'opportunità di crescita in quanto la Corea è l'unico Paese che possa oggi vantare una catena del valore abbastanza sofisticata (vedi grafico sopra) visto che è sede dei 3 maggiori produttori al di fuori della Cina:

l 50% entro il 2030. Per la parte relativa ai veicoli, le sovvenzioni sono costituite, da un lato, dal credito al consumo fino a 7.500 dollari per veicolo e, dall’altro, dal credito di 35 - 45 dollari/kWh per il produttore di batterie, ossia il 20-28% del costo di una batteria. Per poter beneficiare di questi crediti, le case automobilistiche e i produttori di batterie devono produrre negli Stati Uniti e dirottare gradualmente la fornitura di materie prime fondamentali dalla Cina verso i Paesi membri dell'accordo di libero scambio americano. Il compito rischia di non essere facile e potenzialmente inflazionistico dato che il 70-90% dei minerali e dei componenti proviene attualmente dalla Cina. Le aziende coreane vi intravedono un'opportunità di crescita in quanto la Corea è l'unico Paese che possa oggi vantare una catena del valore abbastanza sofisticata (vedi grafico sopra) visto che è sede dei 3 maggiori produttori al di fuori della Cina:

LG Energy Solutions (1% di GemEquity), Samsung SDI e SK Innovation. Queste tre aziende hanno sottoscritto con le case automobilistiche un accordo per 400 GWh di nuova capacità negli Stati Uniti entro il 2026. La domanda di batterie dovrebbe crescere da 800 GWh nel 2022 a 3.500 GWh nel 2030 e la penetrazione dei veicoli elettrici dovrebbe passare dal 14% nel 2022 al 50% entro il 2030. Attualmente, i veicoli elettrici venduti nel mondo sono per il 57% in Cina, seguita dall'Europa con il 24%. Gli Stati Uniti rappresentano il 10% soltanto anche se si prevede che saranno la fonte di crescita maggiore nei prossimi anni.

Titolo in focus: POSCO Chemical (Capitalizzazione di mercato $ 11 Md; Fatt. $ 2,7 Md)

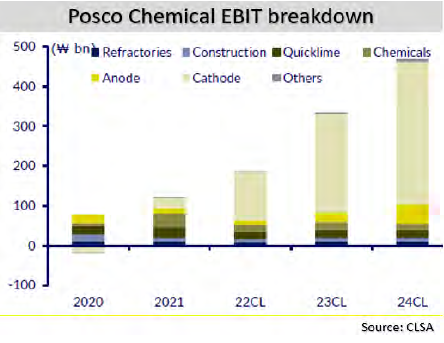

Po sco Chemical, controllata al 60% dal Gruppo POSCO, è specializzata in prodotti chimici la cui crescita futura deriverà dai componenti per batterie. L'azienda produce due dei quattro materiali principali delle batterie per auto: il catodo (45% del costo di una batteria) e l'anodo (10-20%). Il catodo è il componente responsabile della densità di una batteria, mentre l'anodo ne determina la velocità di carica e la durata di vita. Il catodo è composto da litio, nichel, alluminio, manganese e cobalto. La ricetta varia a seconda della tecnologia, ma la tendenza è quella di eliminare gradualmente il cobalto e di aumentare la quota di nichel. Il mercato dei catodi dovrebbe svilupparsi in linea con quello delle batterie. Posco Chemical prevede di aumentare la sua capacità di 6 volte entro il 2030 (rispetto alle 100KT del 2022) e di assicurarsi il 20% del mercato. Per quanto riguarda l'anodo, prodotto principalmente a base di grafite, silicio sintetico e rame, PoscoChem è l'unico player al di fuori della Cina con un effetto scala sufficiente. L'obiettivo è anche quello di detenere il 20% del mercato entro il 2030, con un aumento della capacità da 85KT nel 2022 a 170KT nel 2026 e 320KT nel 2030. Posco Chemical può inoltre contare sul sostegno della casa madre che investe in tutto il mondo nell'esplorazione, nella produzione e nel riciclaggio delle principali materie prime. Posco Holding dovrebbe quindi garantire più dell'80% del fabbisogno di nichel e litio di Posco Chemical. In termini di localizzazione geografica, Posco Chemical è già presente in Canada grazie a una joint venture con General Motors. Entro il 2025, sulla base degli attuali contratti e delle proiezioni della società, la Corea dovrebbe rappresentare il 50% della capacità produttiva di catodi, seguita dagli Stati Uniti con il 17%, dalla Cina con il 10%, dal Canada con il 9%, dall'UE con il 9% e dall'Indonesia con il 6%. I contratti sono firmati per garantire un volume minimo di vendite, un margine operativo dell'8% circa e un ROIC del 12%. L'azienda non sembra quindi preoccuparsi della cancellazione di contratti in caso di un’inversione di mercato. A livello di R&S, la controllata si avvale anche di sinergie con la casa madre poiché i team sono condivisi. L'azienda ha un bilancio sano con un rapporto DN/PN del 20%. I catodi e gli anodi consentiranno all'azienda di crescere del 50% circa all'anno entro il 2024 (contro l'8% all'anno tra il 2018 e il 2020) e di garantire un margine EBITDA del 10% circa. La valutazione è elevata, pari a 30x EV/EBITDA 2023, ma l'execution potrebbe anche sorprendere.

sco Chemical, controllata al 60% dal Gruppo POSCO, è specializzata in prodotti chimici la cui crescita futura deriverà dai componenti per batterie. L'azienda produce due dei quattro materiali principali delle batterie per auto: il catodo (45% del costo di una batteria) e l'anodo (10-20%). Il catodo è il componente responsabile della densità di una batteria, mentre l'anodo ne determina la velocità di carica e la durata di vita. Il catodo è composto da litio, nichel, alluminio, manganese e cobalto. La ricetta varia a seconda della tecnologia, ma la tendenza è quella di eliminare gradualmente il cobalto e di aumentare la quota di nichel. Il mercato dei catodi dovrebbe svilupparsi in linea con quello delle batterie. Posco Chemical prevede di aumentare la sua capacità di 6 volte entro il 2030 (rispetto alle 100KT del 2022) e di assicurarsi il 20% del mercato. Per quanto riguarda l'anodo, prodotto principalmente a base di grafite, silicio sintetico e rame, PoscoChem è l'unico player al di fuori della Cina con un effetto scala sufficiente. L'obiettivo è anche quello di detenere il 20% del mercato entro il 2030, con un aumento della capacità da 85KT nel 2022 a 170KT nel 2026 e 320KT nel 2030. Posco Chemical può inoltre contare sul sostegno della casa madre che investe in tutto il mondo nell'esplorazione, nella produzione e nel riciclaggio delle principali materie prime. Posco Holding dovrebbe quindi garantire più dell'80% del fabbisogno di nichel e litio di Posco Chemical. In termini di localizzazione geografica, Posco Chemical è già presente in Canada grazie a una joint venture con General Motors. Entro il 2025, sulla base degli attuali contratti e delle proiezioni della società, la Corea dovrebbe rappresentare il 50% della capacità produttiva di catodi, seguita dagli Stati Uniti con il 17%, dalla Cina con il 10%, dal Canada con il 9%, dall'UE con il 9% e dall'Indonesia con il 6%. I contratti sono firmati per garantire un volume minimo di vendite, un margine operativo dell'8% circa e un ROIC del 12%. L'azienda non sembra quindi preoccuparsi della cancellazione di contratti in caso di un’inversione di mercato. A livello di R&S, la controllata si avvale anche di sinergie con la casa madre poiché i team sono condivisi. L'azienda ha un bilancio sano con un rapporto DN/PN del 20%. I catodi e gli anodi consentiranno all'azienda di crescere del 50% circa all'anno entro il 2024 (contro l'8% all'anno tra il 2018 e il 2020) e di garantire un margine EBITDA del 10% circa. La valutazione è elevata, pari a 30x EV/EBITDA 2023, ma l'execution potrebbe anche sorprendere.

Titolo in focus: SKC (Capitalizzazione di mercato $ 2,9 Md; Fatturato $ 2,9 Md)

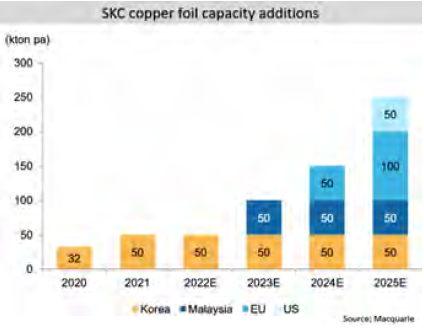

SKC, detenuta al 47% dal gruppo SK, è un'altra azienda interessante nella catena di valore delle batterie. Fondata nel 1976, è sempre stata un'azienda chimica, specializzata in film plastici, materiali semiconduttori e cosmetici. Negli ultimi due anni, l'azienda ha però trasformato il suo business model. Nel 2021, SKC ha venduto l'attività di produzione di film plastici, che non era molto redditizia e assorbiva parecchi investimenti. Ne è conseguito un forte miglioramento del bilancio: il rapporto DN/PN è sceso dal 100 al 10%. Nel gennaio 2020, SKC ha acquisito il maggior produttore di fogli di rame al di fuori della Cina, ribattezzato SK Nexilis. Il foglio di rame è un componente indispensabile dell'anodo. Oggi, SKC controlla il 50% della capacità di produzione di fogli di rame al di fuori della Cina, una quota di mercato destinata a essere mantenuta dato che la società prevede di aumentare la sua capacità di 5 volte entro il 2025 e di seguire i suoi clienti in Polonia e negli Stati Uniti. Per realizzare il suo programma di investimenti ambizioso, SKC si è assicurata la fornitura di macchinari presso fornitori giapponesi e ha appena firma to un contratto con il governo malese per garantirsi la fornitura di energia idroelettrica per il suo prossimo stabilimento in quel Paese. Inoltre, tutte le materie prime sono di origine riciclata, abbondantemente presenti in Corea. Tra i clienti, LG ES rappresenta il 50% delle vendite, seguita da CATL e SK Innovation con il 15% ciascuna e da SDI e Panasonic con il 10% ciascuna. Si ipotizza, entro il 2025, un aumento della quota dei clienti coreani. Il margine operativo nel foglio di rame è pari al 13% ed è stabile, e si prevede che la quota di business passi dal 20% delle vendite nel 2022 al 70% entro il 2026. Per il momento, il resto dell’attività chimica continua a creare volatilità nel fatturato e negli utili. Inoltre, l'azienda non smette di investire, sia a livello organico che attraverso acquisizioni, nel silicio sintetico (un componente che potrebbe sostituire la grafite nell'anodo) e in nuovi materiali semiconduttori. Ben rappresenta le aziende che si stanno ristrutturando negli anni per adattarsi alle nuove esigenze, tenendo conto della redditività del capitale investito. Così, al termine di un 2023 che sarà sicuramente impattato dal rallentamento del segmento chimico, per via della crescita economica a livello globale, dovremmo assistere a un forte rimbalzo a partire dal 2024, con il foglio di rame che contribuirà al risultato in modo più significativo. Il titolo scambia attualmente a 15x il P/E 2024.

to un contratto con il governo malese per garantirsi la fornitura di energia idroelettrica per il suo prossimo stabilimento in quel Paese. Inoltre, tutte le materie prime sono di origine riciclata, abbondantemente presenti in Corea. Tra i clienti, LG ES rappresenta il 50% delle vendite, seguita da CATL e SK Innovation con il 15% ciascuna e da SDI e Panasonic con il 10% ciascuna. Si ipotizza, entro il 2025, un aumento della quota dei clienti coreani. Il margine operativo nel foglio di rame è pari al 13% ed è stabile, e si prevede che la quota di business passi dal 20% delle vendite nel 2022 al 70% entro il 2026. Per il momento, il resto dell’attività chimica continua a creare volatilità nel fatturato e negli utili. Inoltre, l'azienda non smette di investire, sia a livello organico che attraverso acquisizioni, nel silicio sintetico (un componente che potrebbe sostituire la grafite nell'anodo) e in nuovi materiali semiconduttori. Ben rappresenta le aziende che si stanno ristrutturando negli anni per adattarsi alle nuove esigenze, tenendo conto della redditività del capitale investito. Così, al termine di un 2023 che sarà sicuramente impattato dal rallentamento del segmento chimico, per via della crescita economica a livello globale, dovremmo assistere a un forte rimbalzo a partire dal 2024, con il foglio di rame che contribuirà al risultato in modo più significativo. Il titolo scambia attualmente a 15x il P/E 2024.