Diamo il via al nostro primo diario di viaggio sul debito emergente, con una trasferta a Washington dove si sono svolti, dal 10 al 16 ottobre scorsi, gli incontri autunnali del Fondo Monetario Internazionale (FMI) e della Banca Mondiale (BM).

Diamo il via al nostro primo diario di viaggio sul debito emergente, con una trasferta a Washington dove si sono svolti, dal 10 al 16 ottobre scorsi, gli incontri autunnali del Fondo Monetario Internazionale (FMI) e della Banca Mondiale (BM).

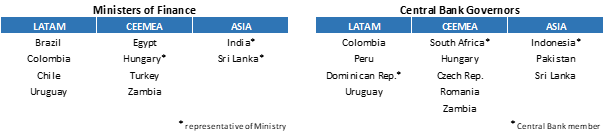

Sono stati tre giorni durante i quali abbiamo incontrato esponenti politici, economisti-paese del FMI, analisti politici ed esperti di think tank. Abbiamo potuto incontrare molti ministri delle Finanze (Colombia, Cile, Ungheria, Turchia, Zambia) e governatori di banche centrali (Colombia, Perù, Repubblica Dominicana, Sudafrica, Ungheria, Zambia, Indonesia) provenienti da tutte le regioni del mondo emergente (si veda la tabella sottostante per i dettagli dei Paesi rappresentati). Ci siamo anche confrontati con alcuni degli investitori obbligazionari EM presenti (circa 300). Prevale chiaramente un sentiment negativo, minato dalle incertezze sulla stretta monetaria globale, dal rischio di recessione economica e/o di incidenti finanziari, e dal rischio geopolitico. Gli eventi recenti hanno sottolineato le difficoltà cui sono confrontati molti Paesi in via di sviluppo, soprattutto quelli a basso reddito come il Ciad, lo Sri Lanka e il Pakistan, ma anche alcuni Paesi a reddito intermedio come la Tunisia. Il netto apprezzamento del dollaro US dall'inizio dell'anno, in risposta all'inasprimento eccezionale della politica monetaria statunitense, sta pesantemente penalizzando i governi dei Paesi il cui debito è principalmente denominato in dollari. Questo circolo vizioso si trasmette attraverso 1) il canale valutario, con il deprezzamento delle valute emergenti locali che aumenta i costi del servizio del debito, 2) il canale dei tassi d'interesse, con l'inasprimento delle condizioni finanziarie interne, che deprime l'attività domestica, e quello delle condizioni esterne che impediscono l'accesso ai mercati internazionali dei capitali. In questo contesto, molti Paesi in via di sviluppo dovrebbero attingere a fonti di finanziamento multilaterali, con l’intento di privilegiare i finanziamenti "sostenibili" (ad esempio, i nuovi Fondi fiduciari per la resilienza e la sostenibilità (FMI) e per il potenziamento dell'azione a favore del clima attraverso la riduzione delle emissioni (Banca Mondiale)). Questo contesto non favorevole sta colpendo le economie emergenti in varia misura. Sebbene si sia preso atto di alcuni  default (Zambia, Sri Lanka, Suriname, Etiopia) e altri appaiano scontati, almeno in termini di valutazioni di mercato (Ghana, Pakistan, Egitto, Argentina, Ecuador, El Salvador, ecc.), l'universo emergente è diventato complessivamente meno vulnerabile di fronte alle condizioni esterne. 120 Paesi emergenti e in via di sviluppo vantano scadenze cumulate pari a circa 1.500 miliardi di dollari nei prossimi 4 anni, di cui metà è attribuibile a 12 Paesi emergenti con rating Investment Grade, pari a 750 miliardi di dollari di obbligazioni. 38 Paesi a reddito intermedio e basso, con rapporti di indebitamento contenuti, hanno 250 miliardi di dollari di scadenze. Per questi 50 Paesi, le prospettive di sostenibilità sono piuttosto buone. La ristrutturazione è un problema per i rimanenti 70 Paesi a basso reddito, 35 dei quali presentano situazioni economiche fragili associate a livelli di indebitamento e oneri finanziari contenuti, mentre gli altri 35 sono prossimi o già in situazione di insolvenza. Il debito di questi 70 Paesi, tutti ammissibili all'iniziativa di sospensione del servizio del debito (DSSI) del G20, rappresenta i 500 miliardi di dollari residuali. Questi Paesi hanno raramente accesso ai mercati obbligazionari internazionali poiché hanno storicamente contratto debiti con creditori bilaterali (Paesi) e multilaterali (FMI, BM, ecc.). La loro rappresentazione negli indici obbligazionari emergenti è marginale e limita il rischio sistemico. Il "Common Framework", un meccanismo ideato dal G20 durante la pandemia, punta a coinvolgere i creditori ufficiali bilaterali che non sono membri del Club di Parigi (la Cina soprattutto) nel processo di riduzione del debito dei Paesi in difficoltà finanziaria. Tuttavia, questo meccanismo non è operativo (accordi di principio) e sta perdendo credibilità con il passare del tempo. Per alleviare l'onere finanziario dei Paesi altamente indebitati sarà necessario mettere in atto nuovi strumenti che garantiscano la comparabilità del trattamento dei diversi creditori attraverso meccanismi efficaci di incentivazione che potrebbero assumere la forma, ad esempio, di un accordo contrattuale cd di "creditore privilegiato", i cui termini si applicherebbero anche agli obbligazionisti.

default (Zambia, Sri Lanka, Suriname, Etiopia) e altri appaiano scontati, almeno in termini di valutazioni di mercato (Ghana, Pakistan, Egitto, Argentina, Ecuador, El Salvador, ecc.), l'universo emergente è diventato complessivamente meno vulnerabile di fronte alle condizioni esterne. 120 Paesi emergenti e in via di sviluppo vantano scadenze cumulate pari a circa 1.500 miliardi di dollari nei prossimi 4 anni, di cui metà è attribuibile a 12 Paesi emergenti con rating Investment Grade, pari a 750 miliardi di dollari di obbligazioni. 38 Paesi a reddito intermedio e basso, con rapporti di indebitamento contenuti, hanno 250 miliardi di dollari di scadenze. Per questi 50 Paesi, le prospettive di sostenibilità sono piuttosto buone. La ristrutturazione è un problema per i rimanenti 70 Paesi a basso reddito, 35 dei quali presentano situazioni economiche fragili associate a livelli di indebitamento e oneri finanziari contenuti, mentre gli altri 35 sono prossimi o già in situazione di insolvenza. Il debito di questi 70 Paesi, tutti ammissibili all'iniziativa di sospensione del servizio del debito (DSSI) del G20, rappresenta i 500 miliardi di dollari residuali. Questi Paesi hanno raramente accesso ai mercati obbligazionari internazionali poiché hanno storicamente contratto debiti con creditori bilaterali (Paesi) e multilaterali (FMI, BM, ecc.). La loro rappresentazione negli indici obbligazionari emergenti è marginale e limita il rischio sistemico. Il "Common Framework", un meccanismo ideato dal G20 durante la pandemia, punta a coinvolgere i creditori ufficiali bilaterali che non sono membri del Club di Parigi (la Cina soprattutto) nel processo di riduzione del debito dei Paesi in difficoltà finanziaria. Tuttavia, questo meccanismo non è operativo (accordi di principio) e sta perdendo credibilità con il passare del tempo. Per alleviare l'onere finanziario dei Paesi altamente indebitati sarà necessario mettere in atto nuovi strumenti che garantiscano la comparabilità del trattamento dei diversi creditori attraverso meccanismi efficaci di incentivazione che potrebbero assumere la forma, ad esempio, di un accordo contrattuale cd di "creditore privilegiato", i cui termini si applicherebbero anche agli obbligazionisti.

Focus regione: America latina – la credibilità delle banche centrali di fronte ai rischi politici

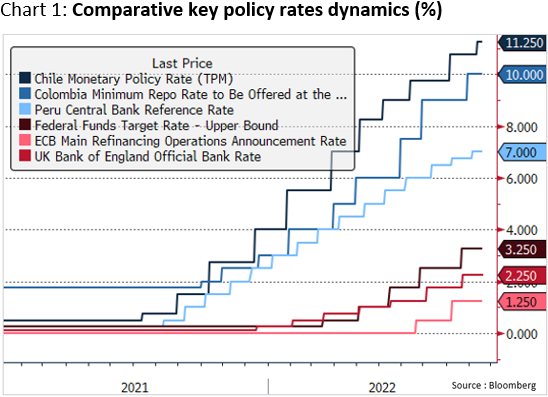

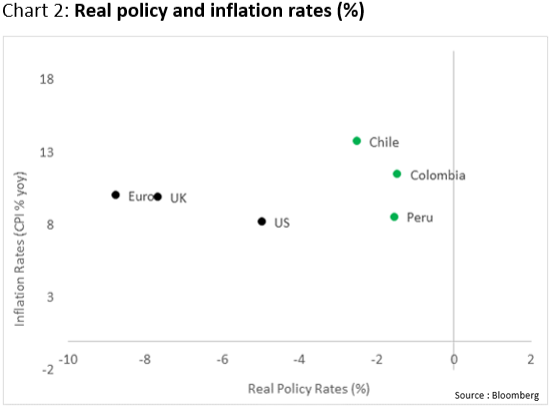

Si è assistito, dopo la pandemia, a uno spostamento a sinistra sullo scacchiere politico dei Paesi della regione sudamericana dove l'ultimo esempio, in ordine temporale, è rappresentato dalla vittoria di Gustavo Petro al secondo turno delle elezioni presidenziali colombiane lo scorso 19 giugno. Ex membro riconvertito delle Forze Armate Rivoluzionarie (FARC), è stato eletto sulla base di un programma che invoca la giustizia sociale e ambientale. Uno scenario, questo, che fa eco alle ultime elezioni presidenziali in Perù e Cile: aspettative sociali significative e timori di uno scostamento di bilancio con il rischio conseguente di un deflusso di capitali esteri. In questo contesto, il ruolo delle banche centrali si rivela essenziale per mantenere un policy mix coerente. A questo proposito,  Julio Velarde e Leonardo Villar, rispettivamente governatori delle banche centrali del Perù e del Cile che abbiamo incontrato a Washington, intendono continuare a operare perché la crescita dei prezzi converga verso il loro obiettivo di inflazione. Assumono il ruolo impopolare di garanti dell'ancoraggio dei prezzi e della valuta dei loro Paesi e, in ultima analisi, della fiducia degli investitori internazionali. Alla stregua del Cile, questo si è concretamente riflesso a partire dal terzo trimestre del 2021 sotto forma di politiche monetarie reattive di fronte all'aumento dell’inflazione. I rialzi cumulati dei tassi di riferimento di 675 pb, 825 pb e 1075 pb (cfr. grafico 1) hanno permesso alle economie peruviana, colombiana e cilena di giungere rispettivamente a tassi reali attualmente vicini al -2%, ben al di sopra di quelli reali in vigore nel mondo sviluppato (-9% nell’Eurozona, -8% nel Regno Unito e -5% negli Stati Uniti) (cfr. grafico 2).

Julio Velarde e Leonardo Villar, rispettivamente governatori delle banche centrali del Perù e del Cile che abbiamo incontrato a Washington, intendono continuare a operare perché la crescita dei prezzi converga verso il loro obiettivo di inflazione. Assumono il ruolo impopolare di garanti dell'ancoraggio dei prezzi e della valuta dei loro Paesi e, in ultima analisi, della fiducia degli investitori internazionali. Alla stregua del Cile, questo si è concretamente riflesso a partire dal terzo trimestre del 2021 sotto forma di politiche monetarie reattive di fronte all'aumento dell’inflazione. I rialzi cumulati dei tassi di riferimento di 675 pb, 825 pb e 1075 pb (cfr. grafico 1) hanno permesso alle economie peruviana, colombiana e cilena di giungere rispettivamente a tassi reali attualmente vicini al -2%, ben al di sopra di quelli reali in vigore nel mondo sviluppato (-9% nell’Eurozona, -8% nel Regno Unito e -5% negli Stati Uniti) (cfr. grafico 2).  La separazione tra potere esecutivo e legislativo funge anche da salvaguardia istituzionale, in quanto i governi non dispongono delle maggioranze necessarie per attuare programmi politici riformisti estremi. Inoltre, Mauricio Marcel e Jose Ocampo, rispettivamente ministri delle Finanze di Cile e Colombia, che abbiamo incontrato, sono stati nominati in parte per rassicurare la comunità finanziaria internazionale. Con una formazione classica anglosassone e noti per le loro competenze, il loro principale compito nei rispettivi governi è cercare di conciliare le elevate aspettative sociali con politiche di bilancio sostenibili. In sintesi, le istituzioni monetarie e fiscali vantano maggiore credibilità, un miglior quadro istituzionale con regole e leggi chiare che le disciplinano, e personale professionale. Lo si è visto nelle prime azioni messe in atto dalle banche centrali nell'attuale ciclo di inasprimento monetario globale. Casi di investimento-paese che, per certi versi, ricordano quello messicano durante l'elezione di Andrès Manuel Lopes Obrador nel 2018. All'epoca, prima di dimostrarsi un campione del conservatorismo fiscale, il presidente in carica preoccupò ampiamente la comunità finanziaria poiché il suo programma era ritenuto troppo di sinistra e potenzialmente dispendioso.

La separazione tra potere esecutivo e legislativo funge anche da salvaguardia istituzionale, in quanto i governi non dispongono delle maggioranze necessarie per attuare programmi politici riformisti estremi. Inoltre, Mauricio Marcel e Jose Ocampo, rispettivamente ministri delle Finanze di Cile e Colombia, che abbiamo incontrato, sono stati nominati in parte per rassicurare la comunità finanziaria internazionale. Con una formazione classica anglosassone e noti per le loro competenze, il loro principale compito nei rispettivi governi è cercare di conciliare le elevate aspettative sociali con politiche di bilancio sostenibili. In sintesi, le istituzioni monetarie e fiscali vantano maggiore credibilità, un miglior quadro istituzionale con regole e leggi chiare che le disciplinano, e personale professionale. Lo si è visto nelle prime azioni messe in atto dalle banche centrali nell'attuale ciclo di inasprimento monetario globale. Casi di investimento-paese che, per certi versi, ricordano quello messicano durante l'elezione di Andrès Manuel Lopes Obrador nel 2018. All'epoca, prima di dimostrarsi un campione del conservatorismo fiscale, il presidente in carica preoccupò ampiamente la comunità finanziaria poiché il suo programma era ritenuto troppo di sinistra e potenzialmente dispendioso.

Focus Paese: la Repubblica Dominicana (Repubblica presidenziale con 10,7 M di abitanti, PIL pari a $ 184 Md)

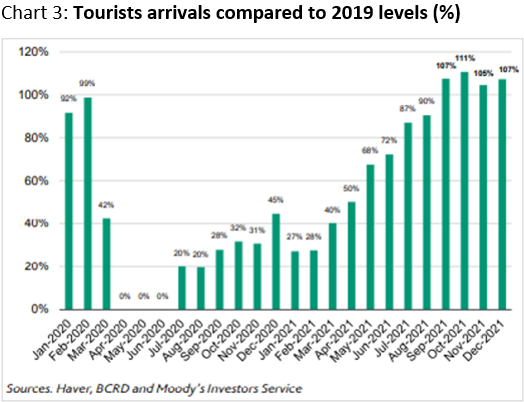

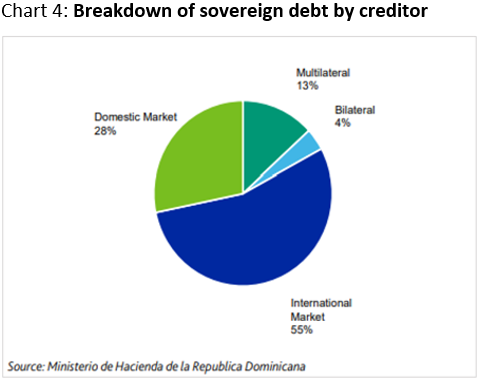

I messaggi degli esponenti governativi e del FMI si sono rivelati molto costruttivi. La crescita del PIL sta rallentando molto gradualmente, convergendo verso il trend di medio termine (5% a/a), ed è in gran parte dovuta agli investimenti infrastrutturali e nel settore manifatturiero, mentre il turismo è in piena effervescenza dall'inizio del 2021 (cfr. grafico 3). Rispetto ad altre economie caraibiche, l'economia è più diversificata e meno dipendente dal turismo. Le rimesse dall'estero dovrebbero raggiungere quasi 9 miliardi di dollari all'anno. L'inflazione sta gradualmente convergendo verso l'obiettivo della banca centrale (tra il 3% e il 5% a/a) e il governo prevede che si collochi nell'intervallo di riferimento entro la metà del 2023. L'apprezzamento della valuta dominicana (DOP, +7,5% su base annua), grazie all'aumento dei tassi di interesse, alla vivacità del turismo, alle rimesse e agli investimenti diretti esteri (IDE), ha contribuito a contenere le pressioni inflazionistiche (8,6% su base annua al 30/09). La banca centrale ha adottato una politica monetaria restrittiva, aumentando il tasso di riferimento (+525 punti base all'8,25%) e assorbendo liquidità attraverso l'emissione di titoli a medio termine. Tuttavia, la crescita del credito rimane leggermente superiore a quella del PIL nominale. La banca centrale stima che, al 2%, il livello del tasso di interesse reale sia neutro. L'obiettivo di deficit di bilancio rivisto per quest'anno è pari al 3,6% del PIL, anche se è molto probabile che il governo si fermi sotto questo livello e che le autorità utilizzino le risorse aggiuntive per prefinanziare la spesa del 2023. La stima dei danni causati dall'uragano Fiona potrebbe raggiungere i 25 miliardi di DOP, il cui costo fiscale sarà assorbito dalle risorse esistenti. Il ministro delle Finanze ha indicato che non è urgente emettere nuovo debito a breve termine poiché il governo ha un saldo di cassa di 190 miliardi di DOP. Le autorità stanno vagliando l'implementazione di una regola fiscale con l'assistenza tecnica del FMI benché questo piano non sia imminente e non si prevede che avvenga prima delle elezioni (2024). Anche se rimane di gran lunga preponderante, il debito denominato in valuta estera (USD) si è ridotto a favore dei finanziamenti in valuta locale (cfr. grafico 4). Il fabbisogno finanziario per il 2022 è stato interamente soddisfatto all'inizio dell'anno. La stagionalità dei cicli di emissione obbligazionaria si concentra solitamente in gennaio/febbraio e a fine novembre/dicembre. L'apprezzamento della valuta ha contribuito in larga misura alla riduzione dell’indebitamento (il 58% previsto nel '22 contro il 71% di fine '20). Non si prevede un adeguamento improvviso del tasso di cambio ma piuttosto un deprezzamento molto graduale dovuto a flussi che dovrebbero continuare a essere positivi. In seguito alla pandemia, il governo è determinato a mantenere il rating finanziario del Paese nella categoria BB. La stabilità politica si traduce in un premio pagato dagli investitori.

I messaggi degli esponenti governativi e del FMI si sono rivelati molto costruttivi. La crescita del PIL sta rallentando molto gradualmente, convergendo verso il trend di medio termine (5% a/a), ed è in gran parte dovuta agli investimenti infrastrutturali e nel settore manifatturiero, mentre il turismo è in piena effervescenza dall'inizio del 2021 (cfr. grafico 3). Rispetto ad altre economie caraibiche, l'economia è più diversificata e meno dipendente dal turismo. Le rimesse dall'estero dovrebbero raggiungere quasi 9 miliardi di dollari all'anno. L'inflazione sta gradualmente convergendo verso l'obiettivo della banca centrale (tra il 3% e il 5% a/a) e il governo prevede che si collochi nell'intervallo di riferimento entro la metà del 2023. L'apprezzamento della valuta dominicana (DOP, +7,5% su base annua), grazie all'aumento dei tassi di interesse, alla vivacità del turismo, alle rimesse e agli investimenti diretti esteri (IDE), ha contribuito a contenere le pressioni inflazionistiche (8,6% su base annua al 30/09). La banca centrale ha adottato una politica monetaria restrittiva, aumentando il tasso di riferimento (+525 punti base all'8,25%) e assorbendo liquidità attraverso l'emissione di titoli a medio termine. Tuttavia, la crescita del credito rimane leggermente superiore a quella del PIL nominale. La banca centrale stima che, al 2%, il livello del tasso di interesse reale sia neutro. L'obiettivo di deficit di bilancio rivisto per quest'anno è pari al 3,6% del PIL, anche se è molto probabile che il governo si fermi sotto questo livello e che le autorità utilizzino le risorse aggiuntive per prefinanziare la spesa del 2023. La stima dei danni causati dall'uragano Fiona potrebbe raggiungere i 25 miliardi di DOP, il cui costo fiscale sarà assorbito dalle risorse esistenti. Il ministro delle Finanze ha indicato che non è urgente emettere nuovo debito a breve termine poiché il governo ha un saldo di cassa di 190 miliardi di DOP. Le autorità stanno vagliando l'implementazione di una regola fiscale con l'assistenza tecnica del FMI benché questo piano non sia imminente e non si prevede che avvenga prima delle elezioni (2024). Anche se rimane di gran lunga preponderante, il debito denominato in valuta estera (USD) si è ridotto a favore dei finanziamenti in valuta locale (cfr. grafico 4). Il fabbisogno finanziario per il 2022 è stato interamente soddisfatto all'inizio dell'anno. La stagionalità dei cicli di emissione obbligazionaria si concentra solitamente in gennaio/febbraio e a fine novembre/dicembre. L'apprezzamento della valuta ha contribuito in larga misura alla riduzione dell’indebitamento (il 58% previsto nel '22 contro il 71% di fine '20). Non si prevede un adeguamento improvviso del tasso di cambio ma piuttosto un deprezzamento molto graduale dovuto a flussi che dovrebbero continuare a essere positivi. In seguito alla pandemia, il governo è determinato a mantenere il rating finanziario del Paese nella categoria BB. La stabilità politica si traduce in un premio pagato dagli investitori.