In giugno, il nostro team di gestione ha trascorso una settimana in India, a Nuova Delhi.

Dove ha fatto visita a diverse catene ospedaliere e negozi, incontrato una quindicina di aziende e condiviso pareri e opinioni con esperti su diversi temi macroeconomici (infrastrutture, immobiliare, trasformazione digitale). Questa visita ha confermato la nostra impressione secondo cui l'economia non sia immune da rischi esogeni: il rincaro delle materie prime e dell'energia sta pesando sull'inflazione, attualmente al 7%, e spingendo la banca centrale ad aumentare il tasso di riferimento (+50 pb a giugno, al 4,9%). Di contro, abbiamo acquisito maggior fiducia nei confronti della crescita strutturale del Paese. Il governo indiano è determinato a trarre vantaggio dal cambiamento dell'ordine mondiale. Resta da capire quale posto spetti all'India sullo scacchiere globale. Nel settore industriale abbiamo incontrato i gruppi dirigenti di Reliance Industries, Larsen & Toubro, Hindalco Industries, GAIL e Amber Enterprise. Abbiamo parlato con il presidente del gruppo Aditya Birla (46 miliardi di dollari di fatturato). Nel settore dei consumi, abbiamo incontrato Varun Beverage, Maruti Suzuki, Aditya Birla Fashion & Retail, Havells e Zomato per la consegna dei pasti. In quello ospedaliero abbiamo fatto visita a Max Healthcare, Fortis e Medanta.

L'economia indiana ha subito una serie di shock da quando Narendra Modi è stato eletto nel 2014. In primo luogo, la demonetizzazione (eliminazione dei  piccoli tagli) e l'omogeneizzazione dell'IVA hanno colpito il settore informale, responsabile all’epoca di oltre l'85% dell'attività economica. Dopo aver condizionato la crescita queste riforme si riflettono ora in un miglioramento delle entrate fiscali, in un’espansione più rapida del settore formale e nel consolidamento di molti settori economici. Ad esempio, la logistica continua a essere citata come uno dei principali ostacoli agli investimenti. In effetti, i costi della logistica rappresentano il 14% del PIL indiano rispetto al 7-9% per i Paesi sviluppati. L'obiettivo del governo è di ridurre la soglia al 10% entro il 2027 con progetti quali la costruzione di una ferrovia di 3500 km dedicata al trasporto merci che colleghi Delhi al porto di Mumbai a ovest, e Ludhiana a Calcutta via Delhi a est. Il completamento del progetto è previsto per il 2023. L'India dispone della 3a rete ferroviaria più lunga del mondo (66.000 km) che è prevalentemente utilizzata per il trasporto passeggeri (65% dei volumi). Nel caso del trasporto merci, il trasporto ferroviario rappresenta il 35% dei volumi nazionali e il 20% dei volumi di import-export. Ora, per distanze superiori a 300 km, il trasporto ferroviario è più efficiente in termini sia di tempo sia di costi. Questo progetto sosterrà l'ambizione del governo di diventare un hub manifatturiero e di aumentare le esportazioni dagli attuali 440 miliardi di dollari a 1.000 miliardi entro il 2030. Sono in corso diverse iniziative governative: 1/ riduzione dell'imposta sulle società dal 25% al 15% per i nuovi investimenti industriali; 2/ un piano di sovvenzioni, detto PLI Scheme, in 18 settori chiave in cui il governo investirà 35 miliardi di dollari per aumentare la localizzazione. Ad esempio, il governo vuole diventare un hub per l'idrogeno. Total Energies ha del resto appena annunciato l'acquisizione di una partecipazione del 25% in una joint venture con Adani Group, con l'obiettivo di investire 50 miliardi di dollari per produrre 1 milione di tonnellate di idrogeno verde entro il 2030.

piccoli tagli) e l'omogeneizzazione dell'IVA hanno colpito il settore informale, responsabile all’epoca di oltre l'85% dell'attività economica. Dopo aver condizionato la crescita queste riforme si riflettono ora in un miglioramento delle entrate fiscali, in un’espansione più rapida del settore formale e nel consolidamento di molti settori economici. Ad esempio, la logistica continua a essere citata come uno dei principali ostacoli agli investimenti. In effetti, i costi della logistica rappresentano il 14% del PIL indiano rispetto al 7-9% per i Paesi sviluppati. L'obiettivo del governo è di ridurre la soglia al 10% entro il 2027 con progetti quali la costruzione di una ferrovia di 3500 km dedicata al trasporto merci che colleghi Delhi al porto di Mumbai a ovest, e Ludhiana a Calcutta via Delhi a est. Il completamento del progetto è previsto per il 2023. L'India dispone della 3a rete ferroviaria più lunga del mondo (66.000 km) che è prevalentemente utilizzata per il trasporto passeggeri (65% dei volumi). Nel caso del trasporto merci, il trasporto ferroviario rappresenta il 35% dei volumi nazionali e il 20% dei volumi di import-export. Ora, per distanze superiori a 300 km, il trasporto ferroviario è più efficiente in termini sia di tempo sia di costi. Questo progetto sosterrà l'ambizione del governo di diventare un hub manifatturiero e di aumentare le esportazioni dagli attuali 440 miliardi di dollari a 1.000 miliardi entro il 2030. Sono in corso diverse iniziative governative: 1/ riduzione dell'imposta sulle società dal 25% al 15% per i nuovi investimenti industriali; 2/ un piano di sovvenzioni, detto PLI Scheme, in 18 settori chiave in cui il governo investirà 35 miliardi di dollari per aumentare la localizzazione. Ad esempio, il governo vuole diventare un hub per l'idrogeno. Total Energies ha del resto appena annunciato l'acquisizione di una partecipazione del 25% in una joint venture con Adani Group, con l'obiettivo di investire 50 miliardi di dollari per produrre 1 milione di tonnellate di idrogeno verde entro il 2030.

Tutto ciò si inquadra in un contesto di digitalizzazione crescente dell'economia. Va ricordato, da un lato, che l'India è il primo esportatore di servizi IT nel mondo: 180 miliardi di dollari nel 2021, pari alle esportazioni di petrolio dell'Arabia Saudita nello stesso periodo. Il settore impiega 5 milioni di ingegneri, un numero destinato a raddoppiare entro il 2030 vista la necessità globale di digitalizzare i processi. Ogni anno, infatti, l'India produce altrettanti ingegneri di Stati Uniti e Cina messi insieme. Dall’altro, la svolta dell'operatore telefonico Reliance Jio, gruppo Reliance (3% di GemEquity), ha permesso un a diffusione in massa dell'Internet mobile. Così, il Paese conta oggi 830 milioni di utenti internet che consumano in media 14 GB di dati al mese (rispetto ai 200 MB del 2014, cioè 70 volte di più) con un costo medio di 0,09 dollari per GB, cioè 40 volte di meno rispetto al 2014. In questo contesto favorevole, il governo sta moltiplicando i partenariati pubblico-privati e ha lanciato una serie di iniziative i cui risultati saranno visibili a distanza di anni. In primo luogo, tutte le persone hanno un codice per la previdenza sociale, cd Adhaar, che contiene un'impronta digitale e permette di aprire un conto in banca, di ricevere una razione di riso o di iscriversi per fare un test PCR. Ad esempio, l'80% delle persone ha oggi un conto corrente, ma il 3% soltanto ha una carta di credito. Nel 2016, il governo ha lanciato il sistema di trasferimento finanziario aperto UPI, a lungo criticato, che rappresenta oggi il 25% delle transazioni finanziarie ed è utilizzato gratuitamente da Google Pay. Seguendo lo stesso principio, il governo ha recentemente lanciato un'architettura aperta, ONDC, per il commercio online, destinata a mettere in contatto venditori, addetti alle consegne e acquirenti, anche se il suo utilizzo pratico non è ancora chiaro. Ma entro pochi anni vedremo sicuramente profilarsi dei business model basati su questa infrastruttura.

a diffusione in massa dell'Internet mobile. Così, il Paese conta oggi 830 milioni di utenti internet che consumano in media 14 GB di dati al mese (rispetto ai 200 MB del 2014, cioè 70 volte di più) con un costo medio di 0,09 dollari per GB, cioè 40 volte di meno rispetto al 2014. In questo contesto favorevole, il governo sta moltiplicando i partenariati pubblico-privati e ha lanciato una serie di iniziative i cui risultati saranno visibili a distanza di anni. In primo luogo, tutte le persone hanno un codice per la previdenza sociale, cd Adhaar, che contiene un'impronta digitale e permette di aprire un conto in banca, di ricevere una razione di riso o di iscriversi per fare un test PCR. Ad esempio, l'80% delle persone ha oggi un conto corrente, ma il 3% soltanto ha una carta di credito. Nel 2016, il governo ha lanciato il sistema di trasferimento finanziario aperto UPI, a lungo criticato, che rappresenta oggi il 25% delle transazioni finanziarie ed è utilizzato gratuitamente da Google Pay. Seguendo lo stesso principio, il governo ha recentemente lanciato un'architettura aperta, ONDC, per il commercio online, destinata a mettere in contatto venditori, addetti alle consegne e acquirenti, anche se il suo utilizzo pratico non è ancora chiaro. Ma entro pochi anni vedremo sicuramente profilarsi dei business model basati su questa infrastruttura.

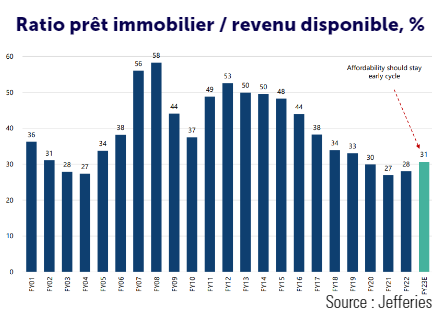

Inoltre, il settore immobiliare sembra aver invertito la rotta dopo un decennio di crisi. La struttura del mercato è cambiata. Da un lato, la riforma immobiliare del 2017 ha notevolmente ridotto il numero di promotori fraudolenti che spariscono con i soldi dei clienti senza portare a termine i progetti: ora il 70% degli anticipi dei clienti deve essere depositato su un conto vincolato e utilizzato per il progetto in questione. Dall’altro, il fallimento di un’importante società finanziaria non bancaria, IL&FS, nell'autunno 2019 ha ripulito il settore dalle organizzazioni finanziarie non bancarie. Di conseguenza, il numero di promotori immobiliari è sceso dai 22.000 di dieci anni fa agli 800 di oggi e la percentuale di transazioni verso i clienti finali è raddoppiata, raggiungendo l'80%. Con la riduzione dei costi di acquisizione e l'aumento del reddito disponibile per le famiglie, il livello di accessibilità è notevolmente migliorato (vedi grafico sopra), mentre il mercato non è ancora tornato ai massimi del 2013-14, pari a 3,2 milioni di unità (3M nel 2021). Si prevede quindi una crescita del settore del 15% all'anno in volume entro il 2030 e del 7-8% in valore, ovvero del 23% circa in termini di crescita annua media.

Titolo in focus: Larsen & Toubro (fatturato $21 Md, capitalizzazione di borsa $ 27 Md, 1% de GemEquity)

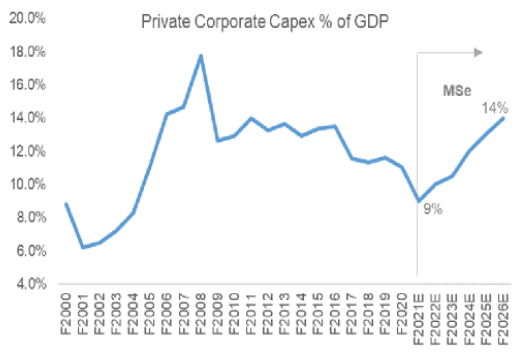

Larsen & Toubro è un conglomerato indiano di ingegneria civile e il principale partner del governo indiano nei grandi progetti di costruzione, come quello della ferrovia dedicata al trasporto merci menzionata poc’anzi. Il 27%, inoltre, del portafoglio ordini è realizzato all’estero, in Medio Oriente in particolare, anche se il management nutre oggi grande ottimismo per le opportunità domestiche. Spinta da una crescita economica del 7-7,5%, l'azienda punta su uno sviluppo del portafoglio ordini e del fatturato del 15% all'anno entro il 2025. Nel 2022, l'85% degli ordini trova origine nel settore pubblico ma si prevede - in futuro - un aumento della quota di progetti privati (vedi grafico a lato) dato che il settore privato si è impegnato a investire 140 miliardi circa di dollari nei

Larsen & Toubro è un conglomerato indiano di ingegneria civile e il principale partner del governo indiano nei grandi progetti di costruzione, come quello della ferrovia dedicata al trasporto merci menzionata poc’anzi. Il 27%, inoltre, del portafoglio ordini è realizzato all’estero, in Medio Oriente in particolare, anche se il management nutre oggi grande ottimismo per le opportunità domestiche. Spinta da una crescita economica del 7-7,5%, l'azienda punta su uno sviluppo del portafoglio ordini e del fatturato del 15% all'anno entro il 2025. Nel 2022, l'85% degli ordini trova origine nel settore pubblico ma si prevede - in futuro - un aumento della quota di progetti privati (vedi grafico a lato) dato che il settore privato si è impegnato a investire 140 miliardi circa di dollari nei  prossimi cinque anni. Nel frattempo, il management confida nel mantenimento della spesa pubblica nonostante la pressione fiscale per via dell’impennata dei prezzi dell'energia. In India, dove il governo interviene per mezzo di sussidi per limitare la pressione sull'inflazione interna, le elezioni parlamentari del marzo 2024 saranno un’importante cartina di tornasole, ragion per cui il governo sta premendo perché L&T porti a termine i progetti al più presto. Tuttavia, la redditività dell’azienda è attualmente sotto pressione. Sta infatti realizzando oggi progetti firmati, per la maggior parte, nel 2019-21, allorché i prezzi delle materie prime e dell'energia sono nel frattempo saliti alle stelle. Dato che l'azienda deve in parte assorbirli, il ROE è sceso all'11% (rispetto al 15% di 4 anni fa) ma il management punta al 18% entro il 2025. Inoltre, l'azienda intende raggiungere l’obiettivo delle emissioni zero entro il 2040 con un incremento previsto delle rinnovabili dall'11% al 40% del suo mix. Anche la quota rosa è destinata ad aumentare dal 6% al 10% entro il 2026. GemEquity e GemAsia hanno un investimento nel titolo pari all’1%, valutato 14x EV/EBITDA marzo 2023.

prossimi cinque anni. Nel frattempo, il management confida nel mantenimento della spesa pubblica nonostante la pressione fiscale per via dell’impennata dei prezzi dell'energia. In India, dove il governo interviene per mezzo di sussidi per limitare la pressione sull'inflazione interna, le elezioni parlamentari del marzo 2024 saranno un’importante cartina di tornasole, ragion per cui il governo sta premendo perché L&T porti a termine i progetti al più presto. Tuttavia, la redditività dell’azienda è attualmente sotto pressione. Sta infatti realizzando oggi progetti firmati, per la maggior parte, nel 2019-21, allorché i prezzi delle materie prime e dell'energia sono nel frattempo saliti alle stelle. Dato che l'azienda deve in parte assorbirli, il ROE è sceso all'11% (rispetto al 15% di 4 anni fa) ma il management punta al 18% entro il 2025. Inoltre, l'azienda intende raggiungere l’obiettivo delle emissioni zero entro il 2040 con un incremento previsto delle rinnovabili dall'11% al 40% del suo mix. Anche la quota rosa è destinata ad aumentare dal 6% al 10% entro il 2026. GemEquity e GemAsia hanno un investimento nel titolo pari all’1%, valutato 14x EV/EBITDA marzo 2023.

Titolo in focus: Maruti Suzuki (fatturato $ 14 Md, capitalizzazione di borsa $ 30 Md)

Controllata al 56% dalla giapponese Suzuki, Maruti Suzuki è la prima casa automobilistica del Paese con una quota di mercato del 43% nel 2021 (rispetto al 51% del 2019). Colpite dalla crisi degli istituti finanziari non bancari alla fine del 2019 e dal COVID poi (blocco della domanda e interruzione degli approvvigionamenti), le vendite di auto in India rimangono del 10% inferiori ai livelli del 2019, con 3,5 milioni di unità. Ma la domanda sottostante è forte, i tempi di attesa sono di quasi 6 mesi e Maruti ha un portafoglio ordini di 300.000 unità. Va tenuto conto infatti del desiderio di disporre di mezzi individuali di trasporto dopo il COVID, che fa sì che il mercato sia previsto in crescita del 15% all'anno nei prossimi tre anni. Inoltre, dopo aver ceduto terreno negli ultimi 4 anni, la società dimostra grande entusiasmo all’idea di quanto sarà consegnato nei punti vendita nei prossimi 12-18 mesi. Ha infatti risentito della mancanza di nuovi modelli, soprattutto nel segmento dei SUV molto in voga, e della rinascita di Tata Motors la cui quota di mercato è passata dal 5% del 2019 all'attuale 12%. Grazie alla partnership con Toyota, che sta dando i suoi frutti, Maruti dovrebbe lanciare nuovi modelli ibridi in grado migliorare l’efficienza energetica del 25-30%.

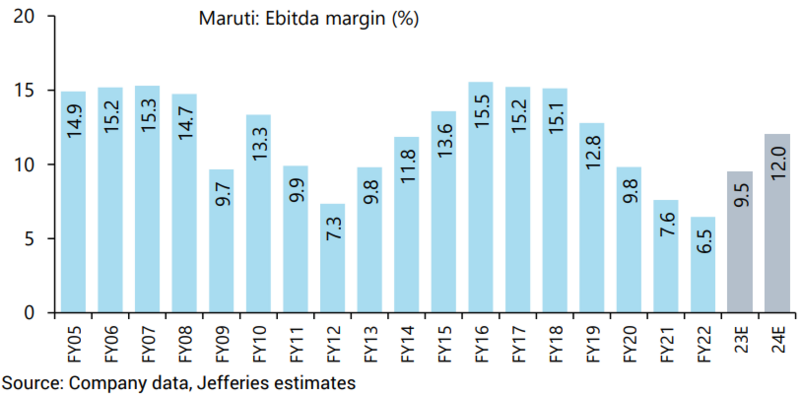

Controllata al 56% dalla giapponese Suzuki, Maruti Suzuki è la prima casa automobilistica del Paese con una quota di mercato del 43% nel 2021 (rispetto al 51% del 2019). Colpite dalla crisi degli istituti finanziari non bancari alla fine del 2019 e dal COVID poi (blocco della domanda e interruzione degli approvvigionamenti), le vendite di auto in India rimangono del 10% inferiori ai livelli del 2019, con 3,5 milioni di unità. Ma la domanda sottostante è forte, i tempi di attesa sono di quasi 6 mesi e Maruti ha un portafoglio ordini di 300.000 unità. Va tenuto conto infatti del desiderio di disporre di mezzi individuali di trasporto dopo il COVID, che fa sì che il mercato sia previsto in crescita del 15% all'anno nei prossimi tre anni. Inoltre, dopo aver ceduto terreno negli ultimi 4 anni, la società dimostra grande entusiasmo all’idea di quanto sarà consegnato nei punti vendita nei prossimi 12-18 mesi. Ha infatti risentito della mancanza di nuovi modelli, soprattutto nel segmento dei SUV molto in voga, e della rinascita di Tata Motors la cui quota di mercato è passata dal 5% del 2019 all'attuale 12%. Grazie alla partnership con Toyota, che sta dando i suoi frutti, Maruti dovrebbe lanciare nuovi modelli ibridi in grado migliorare l’efficienza energetica del 25-30%. Il diesel, inoltre, rappresenta il 18% soltanto del mercato dopo l'entrata in vigore della norma BS6 nel 2020 e l'annuncio fatto all'epoca da Maruti di eliminare i veicoli diesel a medio termine. Il veicolo elettrico puro è previsto per il 2025 e la casa madre sta investendo 1,5 miliardi di dollari per costruire una fabbrica di batterie e sviluppare modelli. La scelta è quella dell'integrazione verticale, tanto più che questa iniziativa gode del sostegno del governo indiano. L'azienda sta anche progettando modelli che funzionino con altre fonti energetiche: biomassa, etanolo e gas. Sul fronte dei margini, la mancanza di nuovi lanci e il recente rincaro delle materie prime hanno lasciato tracce: il margine EBITDA è passato da oltre il 15% tra il 2015-17 al 6,5% nel 2021 (anno fiscale marzo 2022). Il management osserva una stabilizzazione dei prezzi e si aspetta che i margini nel trimestre facciano altrettanto. Il lancio di nuovi modelli a partire da settembre, con dei prezzi più elevati, dovrebbe accompagnare l'aumento dei margini (vedi grafico sopra). Si prevede quindi che i profitti triplichino nei prossimi tre anni. Il titolo è scambiato con un P/E a marzo 2023 pari a 30x.

Il diesel, inoltre, rappresenta il 18% soltanto del mercato dopo l'entrata in vigore della norma BS6 nel 2020 e l'annuncio fatto all'epoca da Maruti di eliminare i veicoli diesel a medio termine. Il veicolo elettrico puro è previsto per il 2025 e la casa madre sta investendo 1,5 miliardi di dollari per costruire una fabbrica di batterie e sviluppare modelli. La scelta è quella dell'integrazione verticale, tanto più che questa iniziativa gode del sostegno del governo indiano. L'azienda sta anche progettando modelli che funzionino con altre fonti energetiche: biomassa, etanolo e gas. Sul fronte dei margini, la mancanza di nuovi lanci e il recente rincaro delle materie prime hanno lasciato tracce: il margine EBITDA è passato da oltre il 15% tra il 2015-17 al 6,5% nel 2021 (anno fiscale marzo 2022). Il management osserva una stabilizzazione dei prezzi e si aspetta che i margini nel trimestre facciano altrettanto. Il lancio di nuovi modelli a partire da settembre, con dei prezzi più elevati, dovrebbe accompagnare l'aumento dei margini (vedi grafico sopra). Si prevede quindi che i profitti triplichino nei prossimi tre anni. Il titolo è scambiato con un P/E a marzo 2023 pari a 30x.

Elena Kosheleva