Torna il diario di viaggio con la prima trasferta del team di gestione in Brasile dove abbiamo trascorso una settimana, incontrato una ventina di aziende e condiviso pareri e opinioni con gestori e strategist locali.

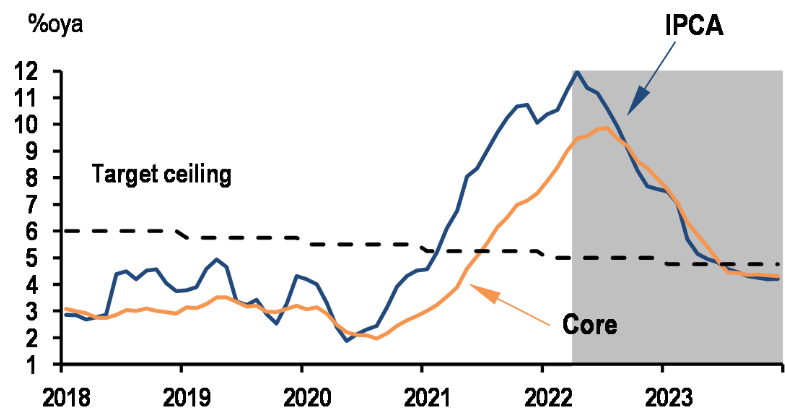

E così, nel settore finanziario abbiamo incontrato Bradesco, BTG Pactual, Banco Inter e BB Seguros; nei consumi, Assai, Arezzo, Centauro, Mercadolibre, Magazine Luiza e Vivara; in quello industriale, Weg, Rumo e Localiza; nelle materie prime, Petrorio e Gerdau. Approfittando del rimbalzo di quest’ultime, il mercato brasiliano registra dall’inizio dell’anno la migliore performance del  mondo emergente in dollari: +38%, di cui il 19% è attribuibile alla valuta. A giustificare buona parte di questa performance sono le principali esposizioni alle materie prime come Vale (+42% YTD in $) e Petrobras (+45% YTD) che, insieme, rappresentano il 30% quasi dell'indice MSCI Brazil. Di contro, molti settori sono in ritardo o addirittura in territorio negativo, riflettendo una polarizzazione spiegata soprattutto dai flussi. Quelli provenienti dall’estero sono consistenti, attestati a +14 miliardi di dollari dall'inizio dell'anno (contro +10 miliardi di dollari nel 2021), mentre quelli domestici in azioni sono negativi dal mese di luglio scorso a causa dell'aumento dei tassi d'interesse locali. Quello ufficiale è infatti passato dal 2% nel febbraio 2021 all'11,75% attuale. Sono attese una stabilizzazione entro maggio/giugno al 13,25% e un’inversione di tendenza all’inizio del 2023. L'inflazione, però, continua a salire.

mondo emergente in dollari: +38%, di cui il 19% è attribuibile alla valuta. A giustificare buona parte di questa performance sono le principali esposizioni alle materie prime come Vale (+42% YTD in $) e Petrobras (+45% YTD) che, insieme, rappresentano il 30% quasi dell'indice MSCI Brazil. Di contro, molti settori sono in ritardo o addirittura in territorio negativo, riflettendo una polarizzazione spiegata soprattutto dai flussi. Quelli provenienti dall’estero sono consistenti, attestati a +14 miliardi di dollari dall'inizio dell'anno (contro +10 miliardi di dollari nel 2021), mentre quelli domestici in azioni sono negativi dal mese di luglio scorso a causa dell'aumento dei tassi d'interesse locali. Quello ufficiale è infatti passato dal 2% nel febbraio 2021 all'11,75% attuale. Sono attese una stabilizzazione entro maggio/giugno al 13,25% e un’inversione di tendenza all’inizio del 2023. L'inflazione, però, continua a salire.

l dato di marzo è superiore all’11% e gli economisti stanno rivedendo i loro obiettivi al rialzo: +7,6% entro la fine del 2022 e +4,2% entro la fine del 2023 anche se l'inflazione sembra vicina ai massimi livelli (vedi grafico a seguire).

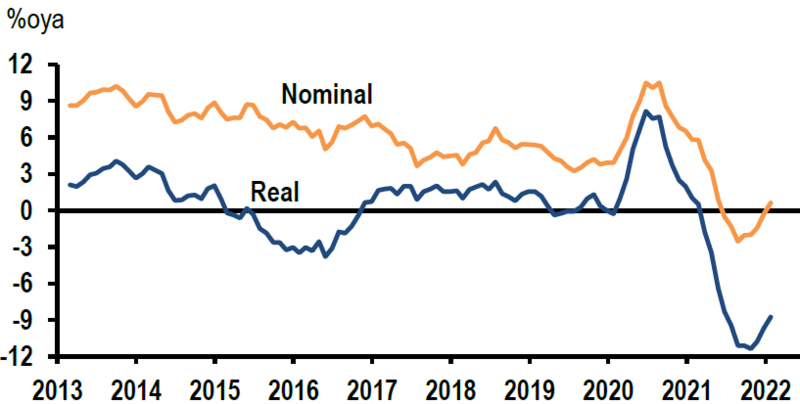

La crescita del PIL è rivista al rialzo mese dopo mese ed è attesa ormai a +0,6% in termini reali nel 2022 rispetto al -0,2% del dicembre scorso. Da un lato, l'attività è in ripresa dopo un periodo difficile per via del COVID (2° Paese per numero di decessi). Più dell'80% della popolazione ha ricevuto almeno due dosi di vaccino. I ristoranti sono ora colmi e i tempi di attesa sono lunghi data la carenza di personale e la mancanza di esperienza. Il tasso di disoccupazione sta scendendo e si attesta all'11% (2,5% per la classe media di fascia più alta) in aprile. Aumentano, inoltre, le entrate di bilancio grazie al rincaro delle materie prime (più tasse) e il disavanzo fiscale sta migliorando dal quarto trimestre 2021 ormai. Il governo sta approfittando di questa manna per distribuire aiuti e sostegni, in vista soprattutto delle elezioni presidenziali che si svolgeranno in ottobre. L'alto tasso di inflazione nel 2021 ha colpito i più poveri essenzialmente e, ad esempio, il salario mensile di un autista Uber è sceso da $R 2.500 prima della pandemia a $R 1.700 ($ 360) oggi.

difficile per via del COVID (2° Paese per numero di decessi). Più dell'80% della popolazione ha ricevuto almeno due dosi di vaccino. I ristoranti sono ora colmi e i tempi di attesa sono lunghi data la carenza di personale e la mancanza di esperienza. Il tasso di disoccupazione sta scendendo e si attesta all'11% (2,5% per la classe media di fascia più alta) in aprile. Aumentano, inoltre, le entrate di bilancio grazie al rincaro delle materie prime (più tasse) e il disavanzo fiscale sta migliorando dal quarto trimestre 2021 ormai. Il governo sta approfittando di questa manna per distribuire aiuti e sostegni, in vista soprattutto delle elezioni presidenziali che si svolgeranno in ottobre. L'alto tasso di inflazione nel 2021 ha colpito i più poveri essenzialmente e, ad esempio, il salario mensile di un autista Uber è sceso da $R 2.500 prima della pandemia a $R 1.700 ($ 360) oggi.

Il malcontento aumenta a livello sociale e spiega la spettacolare crescita nei sondaggi dell'ex presidente Luiz Ignacio Lula in vista delle prossime elezioni presidenziali dove è dato per favorito al 43% contro il 26% per il presidente uscente Jair Bolsonaro.

Stando tuttavia all'ex ministro delle finanze, Nelson Barbosa, con l’apertura dei rubinetti a livello di bilancio il governo uscente potrebbe consentire a Bolsonaro di recuperare il ritardo accumulato. Alla fine, sono poche le differenze in termini di proposte politiche che dividono i due candidati e il fatto non costituisce un forte motivo di preoccupazione per gli investitori locali. È pur vero che Lula porrà fine al programma di privatizzazioni delle grandi aziende statali anche se molte di queste sono già state portate a termine. Inoltre negli ultimi anni, il parlamento ha acquisito maggior potere decisionale ed entrambi i candidati hanno le mani legate visto che non dispongono della maggioranza nelle due Camere. L'indipendenza della Banca Centrale non è messa in discussione ed è garantita la continuità della politica monetaria visto che il mandato dell'attuale governatore Roberto Campos è previsto in scadenza nel febbraio 2025. Così, il programma elettorale suscita poco entusiasmo in un Paese in cui l'istruzione e le infrastrutture rimangono i principali ostacoli lungo un percorso di crescita strutturalmente più sostenuta.

Titolo in focus: WEG (Ricavi $ 6 Md, capitalizzazione di borsa $ 29 Md, 0,5% di GemEquity)

WEG, società brasiliana specialista dei motori e attrezzature elettriche, è un concorrente di ABB e Siemens con un prezzo tuttavia più interessante del 20%. Ne avevamo visitato lo stabilimento di Santa Catarina, nel 2018. Dopo aver iniziato a operare nel ciclo breve, vale a dire nelle attrezzature industriali (48% del fatturato nel 2021), la società si sta ora diversificando nella generazione, trasmissione e distribuzione di energia (GTD) (37% del fatturato). WEG è un’azienda leader nei progetti delle rinnovabili in Brasile e dovrebbe approfittare di un trend simile a livello internazionale. Con i suoi stabilimenti in Nord America, Europa, Africa, India e Cina, ma grazie anche alle sue esportazioni, l'azienda è presente sui mercati internazionali (55% del fatturato). Il portafoglio ordini nella GTD è garantito fino all'inizio del 2024. Tra i nuovi progetti, il management ha menzionato l'energia eolica in India (inizio della commercializzazione nel 2023). Ci sono anche opportunità nei progetti di trattamento delle acque e di irrigazione che WEG sta attualmente portando avanti in Arabia Saudita e in Brasile. L'attuale rincaro delle materie prime sta esercitando pressioni sui margini anche se l'azienda, benché a posteriori, sta aumentando i suoi prezzi. Si prevede che il suo fatturato cresca del 15% all'anno entro il 2025 e che il ritorno sugli investimenti si stabilizzi intorno al 25%. Il titolo, di qualità, scambia con un P/E 2022 pari a 36x e rimane un investimento centrale per il portafoglio.

WEG, società brasiliana specialista dei motori e attrezzature elettriche, è un concorrente di ABB e Siemens con un prezzo tuttavia più interessante del 20%. Ne avevamo visitato lo stabilimento di Santa Catarina, nel 2018. Dopo aver iniziato a operare nel ciclo breve, vale a dire nelle attrezzature industriali (48% del fatturato nel 2021), la società si sta ora diversificando nella generazione, trasmissione e distribuzione di energia (GTD) (37% del fatturato). WEG è un’azienda leader nei progetti delle rinnovabili in Brasile e dovrebbe approfittare di un trend simile a livello internazionale. Con i suoi stabilimenti in Nord America, Europa, Africa, India e Cina, ma grazie anche alle sue esportazioni, l'azienda è presente sui mercati internazionali (55% del fatturato). Il portafoglio ordini nella GTD è garantito fino all'inizio del 2024. Tra i nuovi progetti, il management ha menzionato l'energia eolica in India (inizio della commercializzazione nel 2023). Ci sono anche opportunità nei progetti di trattamento delle acque e di irrigazione che WEG sta attualmente portando avanti in Arabia Saudita e in Brasile. L'attuale rincaro delle materie prime sta esercitando pressioni sui margini anche se l'azienda, benché a posteriori, sta aumentando i suoi prezzi. Si prevede che il suo fatturato cresca del 15% all'anno entro il 2025 e che il ritorno sugli investimenti si stabilizzi intorno al 25%. Il titolo, di qualità, scambia con un P/E 2022 pari a 36x e rimane un investimento centrale per il portafoglio.

Titolo in focus: ASSAI (Ricavi $ 7,8 Md, capitalizzazione di borsa $ 4,7 Md)

Assai, catena di distribuzione alimentare Cash & Carry, è uno spin-off del gruppo Casino che ne possiede il 41,2%. Il mercato della distribuzione alimentare al dettaglio vale 95 miliardi di dollari in Brasile e cresce del 7% all'anno mediamente. Il segmento Cash & Carry, più vantaggioso in termini di prezzo per i consumatori, sta conquistando quote di mercato: dal 39% nel 2016 al 50% nel 2020. Il 60% degli acquirenti sono privati e il 40% grossisti (ristoranti, piccoli negozi). Spiegano il successo del segmento da un lato il fragile potere d'acquisto dei consumatori brasiliani e dall'altro lo sviluppo di catene nazionali, in grado di offrire una vasta gamma di prodotti a prezzi interessanti.

Assai, catena di distribuzione alimentare Cash & Carry, è uno spin-off del gruppo Casino che ne possiede il 41,2%. Il mercato della distribuzione alimentare al dettaglio vale 95 miliardi di dollari in Brasile e cresce del 7% all'anno mediamente. Il segmento Cash & Carry, più vantaggioso in termini di prezzo per i consumatori, sta conquistando quote di mercato: dal 39% nel 2016 al 50% nel 2020. Il 60% degli acquirenti sono privati e il 40% grossisti (ristoranti, piccoli negozi). Spiegano il successo del segmento da un lato il fragile potere d'acquisto dei consumatori brasiliani e dall'altro lo sviluppo di catene nazionali, in grado di offrire una vasta gamma di prodotti a prezzi interessanti.

Assai è il secondo player sul mercato dietro Atacadao (Gruppo Carrefour). L'azienda è nata all'interno del gruppo CBD, il gioiellino brasiliano della francese Casino. Per anni, gli ipermercati EXTRA sono stati convertiti in Cash & Carry, un format tre volte più redditizio. Nel marzo 2021, con i suoi 200 negozi il format è stato quotato in borsa e ha annunciato, lo scorso ottobre, l'acquisizione di 71 ipermercati EXTRA da CBD (anch'essa posseduta al 41% da Casino) per un importo pari a 850 milioni di dollari. Nonostante le problematiche di governance, l’operazione si rivela molto interessante per Assai. I punti vendita sono situati in aree ad alta densità, con poca concorrenza, e offrono uno scontrino medio più alto e margini migliori. Il management prevede di convertire 40 punti vendita nel 2022 e altri 30 nel 2023. Dopo la conversione, i ricavi dei punti vendita coinvolti dovrebbero raggiungere 6 miliardi di dollari e generare un margine di EBITDA superiore di 100-150 pb, ossia una valutazione EV/EBITDA pari a 4x (rispetto a 10x per Assai al momento dell'annuncio). Questo è rassicurante. Il gruppo, inoltre, prevede di aprire 20 negozi quest'anno. Nel 2022 l’indebitamento cresce a 2,5x il DN/EBITDA ma dovrebbe anche scendere rapidamente nel 2023 poiché i negozi sono redditizi a partire dal 12° mese. Inoltre, il business model si dimostra vincente in un contesto inflazionistico e il management punta su una crescita a perimetro costante del 5-8% quest'anno. Prevede anche che i ricavi raggiungano 16 miliardi di dollari nel 2023, raddoppiando il livello del 2021. Il margine di EBITDA, in flessione di 50 pb quest'anno, dovrebbe raggiungere l'8% entro la fine del 2023 (contro il 7,5% nel 2021). La crescita dei guadagni dovrebbe essere in media del 35% all'anno nei prossimi tre anni. Il titolo scambia con un P/E interessante pari a 24x 2022 e 12x 2023.

Titolo in focus: MERCADOLIBRE (Ricavi $ 9, 7Md, capitalizzazione di borsa $ 53 Md, 3,2% di GemEquity)

MercadoLibre (MELI) è il leader nel commercio online e del Fintech in America Latina con un terzo del mercato e 140 milioni di utenti. Alla fine del 2021, il Gross Market Value era pari a 28,4 miliardi di dollari (+36% a/a) e il volume dei pagamenti a 77,4 miliardi di dollari (+55% a/a). Il fatturato è così composto: il 64% è generato dall’e-commerce e il 36% dal Fintech. A livello geografico, l’azienda realizza il 57% dei ricavi in Brasile, il 21% in Argentina, il 16% in Messico e il 6% in altri Paesi dell’America Latina. Abbiamo visitato il loro campus a San Paolo e parlato con il direttore strategico a livello Paese. Il management, che non ha fornito obiettivi, confida tuttavia in una forte crescita del business e vede buone opportunità nel credito nonostante un contesto di tassi alti.

MercadoLibre (MELI) è il leader nel commercio online e del Fintech in America Latina con un terzo del mercato e 140 milioni di utenti. Alla fine del 2021, il Gross Market Value era pari a 28,4 miliardi di dollari (+36% a/a) e il volume dei pagamenti a 77,4 miliardi di dollari (+55% a/a). Il fatturato è così composto: il 64% è generato dall’e-commerce e il 36% dal Fintech. A livello geografico, l’azienda realizza il 57% dei ricavi in Brasile, il 21% in Argentina, il 16% in Messico e il 6% in altri Paesi dell’America Latina. Abbiamo visitato il loro campus a San Paolo e parlato con il direttore strategico a livello Paese. Il management, che non ha fornito obiettivi, confida tuttavia in una forte crescita del business e vede buone opportunità nel credito nonostante un contesto di tassi alti.

MELI continua a diversificare la sua offerta prodotti nell'e-commerce, focalizzandosi sulle categorie più redditizie come il prêt-à-porter, anche se va detto che propone già la gamma più ampia di prodotti ed è un riferimento per i consumatori. Il management ammette di investire per approfondire la conoscenza del cliente cui proporre offerte personalizzate. L’azienda, inoltre, continua a ottimizzare la logistica dove il 90% delle consegne è ormai garantito da soluzioni interne contrariamente a quanto succedeva prima della pandemia quando l'azienda dipendeva quasi interamente dai servizi postali. La soluzione di consegna offerta è uberizzata con l’affitto di magazzini e punti di raccolta/consegna. Il costo operativo è in riduzione grazie all’effetto scala mentre l'azienda sta testanto l'elasticità dei venditori di fronte ai costi facendogli man mano pagare il servizio logistico. Inoltre, la pubblicità è una fonte di entrate per ora poco sviluppata. Usando il riferimento di Amazon, MELI potrebbe aggiungere il 4% al suo tasso di monetizzazione dell'e-commerce, attestato attualmente al 13,5%. In ambito concorrenziale MELI riconosce la crescita di Shopee (controllata di SEA Ltd, 1,4% di GemEquity), che ha conquistato il 7% di quota di mercato in tre anni dove entrambe le aziende condividono gli stessi utenti. Per il momento, però, lo scontrino medio di Shopee è ben al di sotto di quello di MELI dato che non vendono gli stessi prodotti: 4-5 dollari contro i 10-15 di MELI. Va monitorata la strategia di Shopee, che il management di MELI considera essere un concorrente temibile.

garantito da soluzioni interne contrariamente a quanto succedeva prima della pandemia quando l'azienda dipendeva quasi interamente dai servizi postali. La soluzione di consegna offerta è uberizzata con l’affitto di magazzini e punti di raccolta/consegna. Il costo operativo è in riduzione grazie all’effetto scala mentre l'azienda sta testanto l'elasticità dei venditori di fronte ai costi facendogli man mano pagare il servizio logistico. Inoltre, la pubblicità è una fonte di entrate per ora poco sviluppata. Usando il riferimento di Amazon, MELI potrebbe aggiungere il 4% al suo tasso di monetizzazione dell'e-commerce, attestato attualmente al 13,5%. In ambito concorrenziale MELI riconosce la crescita di Shopee (controllata di SEA Ltd, 1,4% di GemEquity), che ha conquistato il 7% di quota di mercato in tre anni dove entrambe le aziende condividono gli stessi utenti. Per il momento, però, lo scontrino medio di Shopee è ben al di sotto di quello di MELI dato che non vendono gli stessi prodotti: 4-5 dollari contro i 10-15 di MELI. Va monitorata la strategia di Shopee, che il management di MELI considera essere un concorrente temibile.

Nel Fintech, la dirigenza vorrebbe cogliere le opportunità che offrono il credito, l'assicurazione e il brokeraggio. Come per l'e-commerce, l'azienda punterebbe allo sviluppo dell’offerta marketplace nei servizi finanziari (architettura aperta per i fornitori di soluzioni finanziarie) e quindi alla monetizzazione della sua ampia base di utenti (con un basso costo di acquisizione dei clienti).

Rispetto ai massimi dello scorso settembre, l'azienda ha subito un forte derating: il rapporto EV/GVW (Valore lordo di mercato) è sceso da 2,5x a meno di 1x attualmente. Tuttavia, la crescita a medio e lungo termine dovrebbe essere forte: +28% all'anno per il fatturato entro il 2026. La qualità dell'execution è molto buona e la redditività è un criterio chiave nelle decisioni di investimento. Ribadiamo la nostra fiducia in questo nostro investimento.