Sandeep Bakhshi

Dal 2018, il CEO di ICICI Bank è Sandeep Bakhshi. Prima di questa sua nomina era stato a capo delle Operations (COO) della banca. S. Bakhshi è entrato nel gruppo ICICI nel 1986, dove ha svolto diversi incarichi passando da ICICI Limited, ICICI Lombard General Insurance, ICICI Bank e ICICI Prudential Life Insurance. È cresciuto in una famiglia di militari e ha studiato presso la XLRI a Jamshedpur.

Fondata nel 1994 dal gruppo ICICI.

ICICI Bank è la seconda banca privata in India per dimensione dell'attivo (223 miliardi di dollari), di cui 116 miliardi di dollari di impieghi. Con 5.300 filiali e 13.800.000 sportelli automatici in tutto il Paese, la banca offre un portafoglio diversificato di prodotti e servizi finanziari a privati, PMI e large account.

Grazie a uno sviluppo aggressivo della distribuzione, a una buona gestione del capitale e a un costo interessante del finanziamento.

Grazie a uno sviluppo aggressivo della distribuzione, a una buona gestione del capitale e a un costo interessante del finanziamento.

Le 3 principali banche del settore privato (HDFC, ICICI, Axis) hanno portato la loro quota di mercato dal 3% nel 2000 al 20% nel 2021, a scapito delle banche pubbliche che non hanno smesso di perdere terreno (dall’81% del mercato nel 2000 al 64% nel 2021). Mentre l'attuazione delle riforme (IVA, immobiliare) e l'epidemia di Covid-19 hanno pesato sullo sviluppo degli impieghi negli ultimi anni, le fonti sono sempre cresciute, con un conseguente miglioramento generale dei rapporti tra impieghi e fonti nelle banche del settore privato. Si sono così rafforzati anche i loro cuscinetti di assorbimento delle perdite attraverso un miglioramento del patrimonio netto e una gestione più proattiva dei rischi. Ora, le banche stanno affrontando un nuovo ciclo del credito con NPL ridotti e il ritorno della crescita. Il FMI, infatti, prevede che il PIL dell'India cresca del 9% nel 2022. Si ipotizza quindi uno sviluppo degli impieghi del 14-15% per le banche private e del 7-8% per le banche pubbliche.

La banca ICICI sta uscendo da un periodo di ristrutturazione.

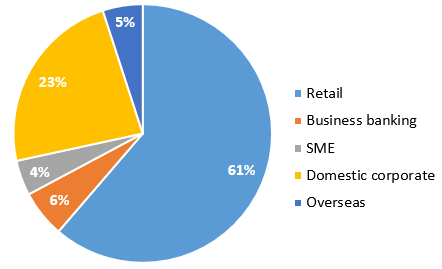

In passato, un'espansione aggressiva (grandi aziende, sviluppo internazionale) e una gestione del rischio poco rigorosa hanno comportato una serie di inadempienze da parte di grandi clienti in settori come la siderurgia, le utilities, le infrastrutture. In piena tormenta, nel 2016, la banca ha deciso di rivedere completamente il suo processo di gestione dei rischi e di migliorare la trasparenza. La precedente CEO, Chandra Kochhar (2009-2018), è stata costretta a rassegnare le dimissioni nel 2018 ed è stata citata in giudizio dal Consiglio di amministrazione per manipolazione dei conti e cattiva allocazione del capitale. Metà del team dirigenziale è stato sostituito e Sandeep Bakhshi, CEO molto rispettato di ICICI Prudential Life Insurance (una delle migliori entità del gruppo) è stato nominato CEO della banca. Nel frattempo, la banca ha messo ordine nel bilancio: il 90% del portafoglio di prestiti erogati ai grandi clienti ha un rating 'A' o superiore. Sebbene sia ancora percepita come una banca corporate (il 23% degli impieghi contro il 30% nel 2014), il 61% dei prestiti va ai privati (contro il 40% nel 2014) e la quota estera è stata portata al 5% (contro il 26%). Nel corso della pandemia, la banca si è focalizzata sullo sviluppo digitale. Infatti è ora considerata la migliore banca digitale del Paese con un valore di transazioni online 2 volte superiore a quello dell'industria. A seguito della ristrutturazione, ICICI Bank è ben posizionata per beneficiare di questo nuovo ciclo di credito.

banca ha deciso di rivedere completamente il suo processo di gestione dei rischi e di migliorare la trasparenza. La precedente CEO, Chandra Kochhar (2009-2018), è stata costretta a rassegnare le dimissioni nel 2018 ed è stata citata in giudizio dal Consiglio di amministrazione per manipolazione dei conti e cattiva allocazione del capitale. Metà del team dirigenziale è stato sostituito e Sandeep Bakhshi, CEO molto rispettato di ICICI Prudential Life Insurance (una delle migliori entità del gruppo) è stato nominato CEO della banca. Nel frattempo, la banca ha messo ordine nel bilancio: il 90% del portafoglio di prestiti erogati ai grandi clienti ha un rating 'A' o superiore. Sebbene sia ancora percepita come una banca corporate (il 23% degli impieghi contro il 30% nel 2014), il 61% dei prestiti va ai privati (contro il 40% nel 2014) e la quota estera è stata portata al 5% (contro il 26%). Nel corso della pandemia, la banca si è focalizzata sullo sviluppo digitale. Infatti è ora considerata la migliore banca digitale del Paese con un valore di transazioni online 2 volte superiore a quello dell'industria. A seguito della ristrutturazione, ICICI Bank è ben posizionata per beneficiare di questo nuovo ciclo di credito.

Nell'ultimo trimestre, la banca ha registrato una crescita degli utili del 22% e un ROE del 15,5%.

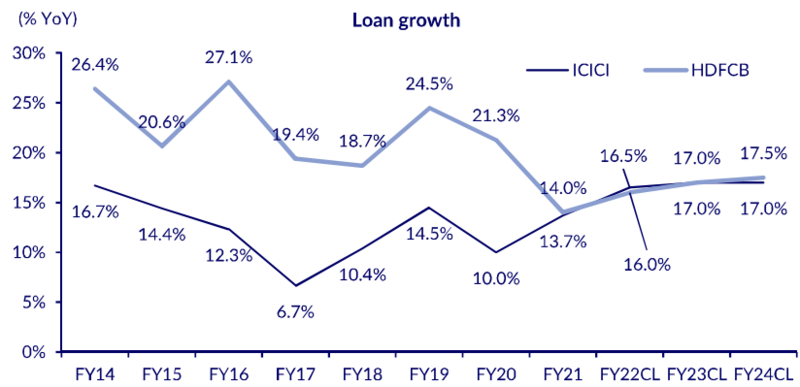

Vanta una solida capitalizzazione con un Tier1 ratio del 17,6%. Lato raccolta, CASA rappresenta il 47% delle fonti, a tasso fisso principalmente, che è favorevole ai margini in un contesto di tassi in rialzo. Rispetto alla migliore società indiana, HDFC Bank, ICICI Bank ha registrato un miglioramento significativo del rendimento delle sue attività (vedi grafico sopra), che ha portato alla sua conseguente rivalutazione. Ci aspettiamo una crescita degli impieghi del 17% all'anno tra il 2021 e il 2024 e margini in miglioramento. La banca scambia a un P/B 03/23 pari a 2,4x, che si rivela interessante nel contesto indiano.