Dr. Che-Chia Wei

Dr. Che-Chia Wei è il CEO di Taiwan Semiconductor Manufacturing Company (TSMC), azienda in cui è entrato nel 1998. Da allora, il Dr. Wei ha ricoperto diverse posizioni manageriali chiave quali: co-CEO, co-COO e VP senior per lo sviluppo delle attività commerciali. In precedenza aveva lavorato per ST Microelectronics e per la divisione R&S di Texas Instruments. È titolare di una laurea in ingegneria elettrica alla National Chiao Tung University e ha conseguito un dottorato alla Yale University. Il dottor Wei detiene una partecipazione dello 0,03% nella società.

Fondata nel 1987, Taiwan Semiconductor Manufacturing Company (TSMC) è la prima fonderia (vale a dire società di produzione di semiconduttori) e la principale società di semiconduttori a livello globale.

Mentre il mondo, sempre di più, sta andando verso il digitale con il proliferare di PC e smartphone, nell'ultimo decennio la dimensione dell'industria globale delle fonderie è triplicata, attestandosi a 100 miliardi di dollari nel 2021. In futuro, il mercato dovrebbe continuare a crescere a un ritmo sostenuto (quasi il 20% nel 2022) grazie all’impulso di mega-trend tecnologici quali il 5G, l’IoT, l’EV, l’AI e il Metaverso.

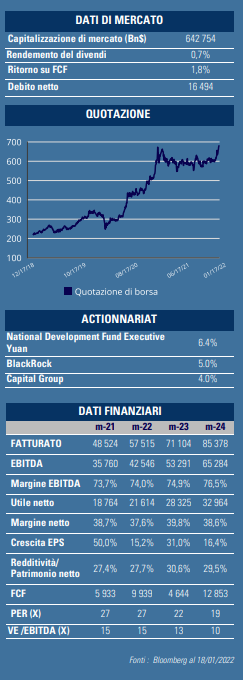

TSMC detiene una quota di mercato dominante del 58% nel settore della fonderia di semiconduttori.

Dei suoi 12 stabilimenti, 9 sono a Taiwan e gli altri in Cina e negli Stati Uniti. L'azienda opera con un portafoglio diversificato di clienti di primissimo piano quali Apple, Mediatek (progettista di chip) e produttori di sistemi integrati come Intel. Nonostante, a seguito delle tensioni sino-americane, abbia perso il contratto con Huawei (il suo precedente cliente n. 2), l'azienda ha comunque continuato a girare a pieno regime con un tasso di utilizzo delle capacità del 100% nel 2021. Vista la dinamica sostenuta della domanda, altri clienti si sono rapidamente accaparrati le capacità che si erano liberate dopo il ritiro di Huawei.

Qual è il segreto della leadership di mercato indiscussa di TSMC?

Qual è il segreto della leadership di mercato indiscussa di TSMC?

In primo luogo, TSMC è il leader assoluto nella tecnologia delle fonderie. Con un budget dedicato alla R&S 10 volte superiore a quello di UMC e 4x a quello di Samsung Foundry, TSMC ha sempre preceduto i suoi peer nella migrazione tecnologica. Così, nelle tecnologie 5nm e 7nm (che rappresentano il 50% delle entrate di TSMC), l'azienda detiene una quota indiscussa di mercato dell'80- 100%. Dal 2022, TSMC dovrebbe incrementare progressivamente la produzione della tecnologia 3nm, particolarmente attesa dai produttori di computer ad alte prestazioni (server, data center). Grazie al suo rigore e know-how, l'azienda è anche riuscita a migliorare costantemente i rendimenti di produzione, tagliando i costi per i clienti in maniera significativa. Del resto, per dare seguito all’esplosione della domanda, TSMC sta investendo in maniera massiccia nell’espansione delle sue capacità. Le sue spese in conto capitale sono triplicate negli ultimi 5 anni fino a raggiungere 30 miliardi di dollari nel 2021, e dovrebbero ancora salire fino a 40-44 miliardi di dollari nel 2022. Per la maggior parte saranno destinate alle tecnologie di punta. Nel 4Q21, TSMC ha pubblicato dei risultati migliori del previsto e annunciato prospettive solide per il medio termine. Nonostante le sue dimensioni gigantesche, l’azienda intende crescere del 15-20% all'anno entro il 2025, ben oltre il 10- 15% annunciato nel 2Q21.

Del resto, per dare seguito all’esplosione della domanda, TSMC sta investendo in maniera massiccia nell’espansione delle sue capacità. Le sue spese in conto capitale sono triplicate negli ultimi 5 anni fino a raggiungere 30 miliardi di dollari nel 2021, e dovrebbero ancora salire fino a 40-44 miliardi di dollari nel 2022. Per la maggior parte saranno destinate alle tecnologie di punta. Nel 4Q21, TSMC ha pubblicato dei risultati migliori del previsto e annunciato prospettive solide per il medio termine. Nonostante le sue dimensioni gigantesche, l’azienda intende crescere del 15-20% all'anno entro il 2025, ben oltre il 10- 15% annunciato nel 2Q21.

In questo modo, le entrate dovrebbero superare i 100 miliardi di dollari entro il 2025.

Questa forte crescita dovrebbe, tra l’altro, essere sostenuta dallo sviluppo significativo dei computer ad alte prestazioni (HPC, 37% del fatturato nel 2021, è attesa in crescita del 30% all'anno entro il 2025), dell’automotive e degli oggetti connessi. Quanto ai margini, l'azienda ha portato il suo obiettivo per il margine lordo a lungo termine al 53%, un livello di gran lunga superiore alle previsioni precedenti (50% e oltre), per via di due motivi fondamentali: l'aumento dei prezzi dei chip e il miglioramento continuo dei costi. L'azione scambia a un PER 2022 pari a 22x. Data la forte crescita del fatturato e le prospettive di margine, crediamo che la valutazione dell’azienda sia interessante. GemEquity (8,8%), GemAsia (9,6%), GemChina (3,2%) hanno investito nella società.