Song-Zhu Zeng

Nato nel 1957, Song-Zhu ZENG rappresenta oggi la seconda generazione di dirigenti in Merida. Avendo collaborato sin dalla sua adolescenza allo sviluppo dell'azienda di famiglia, ZENG fa il suo ingresso ufficiale nel gruppo nel 1983 dove acquisisce una vasta esperienza in tutti i reparti chiave. Dopo la scomparsa, nel 2012, di suo padre Ding Huang ZENG che aveva fondato Merida, ZENG diventa il presidente della società. Da quando è subentrato la capitalizzazione del gruppo è quintuplicata.

ZENG è il maggiore azionista di Merida con il 16,28% del capitale.

Merida Industry è il secondo produttore di biciclette di Taiwan e uno tra i più grandi del mondo.

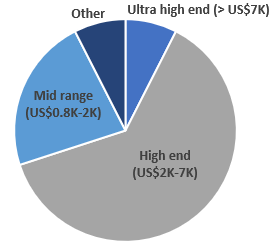

Da quando è stata fondata, nel 1972, da semplice subappaltatore Merida è diventata un  produttore internazionale di biciclette. Il gruppo produce 1,2 milioni di biciclette all'anno. Grazie alle sue quattro fabbriche a Taiwan e in Cina e a una linea di assemblaggio in Germania, il gruppo rifornisce i suoi mercati principali: l'Europa (55% delle vendite), gli Stati Uniti (26%) e la Cina (8%). In aggiunta alla marca Merida, lanciata nel 1986, produce sotto contratto per alcune marche partner, in particolare Specialized (USA), Centurion (Germania) e Miyata (Giappone). Il gruppo si è concentrato sui prodotti di fascia medio-alta con più del 60% delle vendite generato da bici il cui prezzo oscilla tra 2000 e 6000 dollari e il 7-8% dal segmento di fascia altissima (8000 dollari e più). A decretare il successo in questi segmenti è soprattutto l’esposizione dell’azienda a Specialized, marca americana che domina il mercato locale di fascia alta (20% di quota di mercato). Specialized è al contempo il principale cliente di

produttore internazionale di biciclette. Il gruppo produce 1,2 milioni di biciclette all'anno. Grazie alle sue quattro fabbriche a Taiwan e in Cina e a una linea di assemblaggio in Germania, il gruppo rifornisce i suoi mercati principali: l'Europa (55% delle vendite), gli Stati Uniti (26%) e la Cina (8%). In aggiunta alla marca Merida, lanciata nel 1986, produce sotto contratto per alcune marche partner, in particolare Specialized (USA), Centurion (Germania) e Miyata (Giappone). Il gruppo si è concentrato sui prodotti di fascia medio-alta con più del 60% delle vendite generato da bici il cui prezzo oscilla tra 2000 e 6000 dollari e il 7-8% dal segmento di fascia altissima (8000 dollari e più). A decretare il successo in questi segmenti è soprattutto l’esposizione dell’azienda a Specialized, marca americana che domina il mercato locale di fascia alta (20% di quota di mercato). Specialized è al contempo il principale cliente di  Merida ma anche una società affiliata (posseduta al 35%). Questo legame di capitale non solo le ha permesso di stringere legami con il suo principale cliente ma anche di migliorare il suo potere contrattuale. Accordi simili sono stati conclusi con altre marche partner (Centurion e Miyata).

Merida ma anche una società affiliata (posseduta al 35%). Questo legame di capitale non solo le ha permesso di stringere legami con il suo principale cliente ma anche di migliorare il suo potere contrattuale. Accordi simili sono stati conclusi con altre marche partner (Centurion e Miyata).

Mentre la domanda di biciclette è rimasta stabile per decenni, negli ultimi anni la comparsa della bicicletta elettrica ha creato nuove opportunità, accentuatesi in periodo di Covid-19.

Sono sempre più numerosi i governi che promuovono il ciclismo quale soluzione di mobilità verde e sicura, e hanno fatto impennarela domanda di biciclette. Anche l'adozione delle e-bike è accelerata, in Europa soprattutto dove la tradizione ciclistica è molto radicata. La penetrazione delle e-bike ha raggiunto il 20-30% nei principali mercati europei e potrebbe aumentare ulteriormente (40-60% a lungo termine). Anche il Nord America rimane un mercato interessante visto il potenziale non sfruttato. Negli Stati Uniti, l'impegno dell'amministrazione Biden per una "rivoluzione energetica pulita" potrebbe portare a un aumento significativo della domanda di biciclette elettriche (tasso di penetrazione attuale 3%). Merida è uno dei principali beneficiari di questa tendenza grazie alla sua esposizione geografica diversificata e a una sua maggiore esposizione al segmento più redditizio delle e-bike (21% dei volumi per il 51% delle vendite).

La penetrazione delle e-bike ha raggiunto il 20-30% nei principali mercati europei e potrebbe aumentare ulteriormente (40-60% a lungo termine). Anche il Nord America rimane un mercato interessante visto il potenziale non sfruttato. Negli Stati Uniti, l'impegno dell'amministrazione Biden per una "rivoluzione energetica pulita" potrebbe portare a un aumento significativo della domanda di biciclette elettriche (tasso di penetrazione attuale 3%). Merida è uno dei principali beneficiari di questa tendenza grazie alla sua esposizione geografica diversificata e a una sua maggiore esposizione al segmento più redditizio delle e-bike (21% dei volumi per il 51% delle vendite).

Tuttavia, la crescita delle vendite è stata frenata l'anno scorso a causa di interruzioni nelle forniture che hanno colpito l'intero settore.

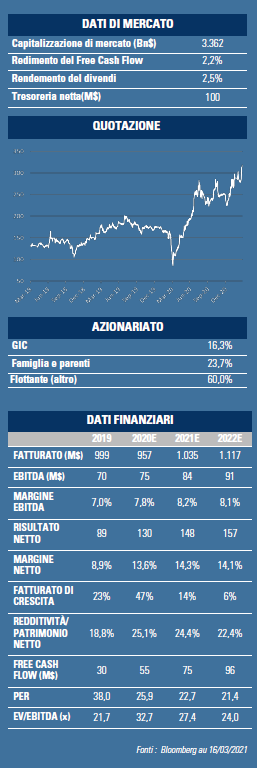

I tempi di consegna dei componenti chiave (deragliatori e freni) si sono allungati a più di 9 mesi lasciando buona parte della domanda insoddisfatta. Sostenuta dalle crescenti esigenze di trasporto e di svago crediamo che la domanda complessiva (specialmente per le e-bike) sia destinata a durare. A fronte di un graduale miglioramento dell'offerta Merida dovrebbe essere in grado di raggiungere i suoi obiettivi operativi (consegne di e-bike in crescita del 70-90% a/a). Lo sviluppo del fatturato potrebbe accelerare al 20% circa a/a nel 2021. Nonostante l'aumento dei prezzi delle materie prime e del cambio (NT$) crediamo che il suo margine rimarrà stabile grazie a un migliore contesto per i prezzi e a una migliore leva operativa. Il titolo scambia con un PER2021 di 21x, dove sono investiti GemEquity (1%), GemAsia (1%) e GemChina (1%).