Guoqiang Chen

Guoqiang Chen, CEO di China Tourism Group Duty Free Corporation (CTGDF), è entrato a far parte del gruppo nel 1987 e vi ha ricoperto varie posizioni manageriali: direttore delle vendite e marketing delle bevande alcoliche, rappresentante capo dell'ufficio europeo, vicepresidente… Chen è uno dei dirigenti con la maggiore esperienza e tra i più rispettati nel settore del turismo in Asia. Il prezzo delle azioni è più che triplicato da quando, nel 2019, è diventato CEO di CTGDF.

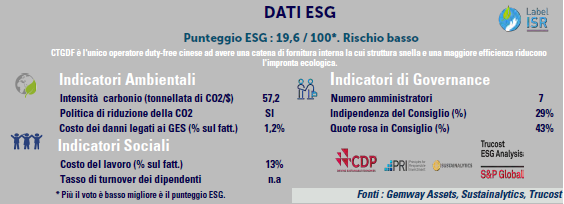

China Tourism Group Duty Free Corporation (CTGDF) è il leader indiscusso sul mercato cinese dei Duty Free (DF).

Sostenuto dal governo, suo azionista di maggioranza attraverso China Tourism Group (53,3%), CTGDF è l'unico player del settore autorizzato a operare a livello nazionale attraverso licenze in diversi canali (aeroporti / centro-città / isole di villeggiatura / stazioni marittime). CTGDF ha consolidato la sua leadership dopo aver acquisito il controllo dei suoi principali concorrenti regionali (Sunrise Shanghai nel 2018, Hainan Duty Free nel 2020).  La sua quota di mercato è passata dal 40 - 45% circa, nel periodo 2011-16, a più del 90% nel 2019. In un contesto monopolistico il gruppo ha costruito delle forti barriereall'entrata: licenze difficili da ottenere, ampia diversificazione dei canali distributivi, approvvigionamenti diretti e forte potere contrattuale. CTGDF è ben posizionato per intercettare la crescita secolare del mercato cinese dei Duty Free. Spinta dal forte aumento del turismo cinese verso l’estero (155M di viaggiatori nel 2019, 20M di passeggeri in più entro il 2025) oltre che dall'aumento del potere d'acquisto, la domanda cinese di prodotti Duty Free è esplosa negli ultimi anni ($7.6Md nel 2019 contro $1.5Md nel 2011). Eppure, il mercato interno, che rappresenta il 9% soltanto di quello globale dei Duty Free ($7.6 Md), è poco sviluppato anche se i consumatori cinesi hanno contribuito a un terzo delle vendite globali ($27 Md contro $82 Md) nel 2019. Per incoraggiare i consumi in Cina, nel corso degli anni il governo ha introdotto una serie di misure favorevoli, tra cui le riduzioni dei dazi doganali e delle tasse sui consumi, l’innalzamento dei limiti di acquisto e i test pilota con boutique Duty Free in centro-città. Si è poi assistito, nel 2020, a un’accelerazione dell’allentamento del quadro normativo quando le boutique DF degli aeroporti (72% delle vendite del settore nel 2019) sono state pesantemente colpite dalle restrizioni dovute al COVID-19. Il governo ha inoltre introdotto una serie di misure per ridurre il numero di boutique DF nel centro città. Con l’innalzamento dei limiti di acquisto DF ad Hainan (da circa $4.600 a circa $15.400 p.a.),

La sua quota di mercato è passata dal 40 - 45% circa, nel periodo 2011-16, a più del 90% nel 2019. In un contesto monopolistico il gruppo ha costruito delle forti barriereall'entrata: licenze difficili da ottenere, ampia diversificazione dei canali distributivi, approvvigionamenti diretti e forte potere contrattuale. CTGDF è ben posizionato per intercettare la crescita secolare del mercato cinese dei Duty Free. Spinta dal forte aumento del turismo cinese verso l’estero (155M di viaggiatori nel 2019, 20M di passeggeri in più entro il 2025) oltre che dall'aumento del potere d'acquisto, la domanda cinese di prodotti Duty Free è esplosa negli ultimi anni ($7.6Md nel 2019 contro $1.5Md nel 2011). Eppure, il mercato interno, che rappresenta il 9% soltanto di quello globale dei Duty Free ($7.6 Md), è poco sviluppato anche se i consumatori cinesi hanno contribuito a un terzo delle vendite globali ($27 Md contro $82 Md) nel 2019. Per incoraggiare i consumi in Cina, nel corso degli anni il governo ha introdotto una serie di misure favorevoli, tra cui le riduzioni dei dazi doganali e delle tasse sui consumi, l’innalzamento dei limiti di acquisto e i test pilota con boutique Duty Free in centro-città. Si è poi assistito, nel 2020, a un’accelerazione dell’allentamento del quadro normativo quando le boutique DF degli aeroporti (72% delle vendite del settore nel 2019) sono state pesantemente colpite dalle restrizioni dovute al COVID-19. Il governo ha inoltre introdotto una serie di misure per ridurre il numero di boutique DF nel centro città. Con l’innalzamento dei limiti di acquisto DF ad Hainan (da circa $4.600 a circa $15.400 p.a.),  lo sviluppo delle categorie merceologiche e l’apertura di nuovi punti vendita, la Cina intende accelerare il rimpatrio dei consumi DF ad Hainan, l'unica destinazione DF per la Cina continentale.

lo sviluppo delle categorie merceologiche e l’apertura di nuovi punti vendita, la Cina intende accelerare il rimpatrio dei consumi DF ad Hainan, l'unica destinazione DF per la Cina continentale.

Con una crescita di oltre il 50% nel 2020, il contributo di questa isola tropicale al mercato cinese del DF è raddoppiato.

Anche se l'eventuale ritorno alla normalità nei viaggi internazionali post-COVID potrà influenzare la crescita dei ricavi DF di Hainan, l’impatto atteso non sarà significativo. Potrebbe continuare a crescere il numero di turisti (circa 83M all'anno) alla luce del piano ambizioso promosso dalla Cina per fare dell’isola un porto di libero scambio da cui deriverebbe un’ulteriore espansione del mercato turistico di Hainan. Grazie a questo potente motore, prevediamo un’accelerazione della crescita del mercato cinese del DF fino a $ 25 Md nel 2025 (x4 rispetto al 2019). Questo contesto depone a favore di CTGDF, il player nazionale dominante e l'unico operatore sull'isola di Hainan. Nonostante le vicissitudini legate al COVID-19, nel 2020 i suoi introiti sono aumentati del 12% a/a grazie al maggior contributo di Hainan (dal 21% nel 2019 al 52%). Da quarto soltanto nel suo settore nel 2019, CTGDF è ora il leader mondiale, mentre le sue controparti a livello mondiale sono state duramente colpite dalla crisi sanitaria accusando una flessione significativa dei ricavi (-68% a/a per Dufry, -43% a/a per Hotel Shilla). Le prospettive di mercato promettenti di Hainan DF e l'allentamento del quadro normativo hanno comunque attirato nuovi operatori. Quattro di loro, a livello regionale, in collaborazione con attori globali, entreranno sul mercato quest'anno. Nonostante la crescente concorrenza, crediamo che CTGDF manterrà la sua leadership e conserverà una quota di mercato dominante (>80%) nel breve/medio termine. Stimiamo che i suoi ricavi cresceranno del 33% all'anno entro il 2023 e gli EPS del 45% all'anno nello stesso periodo. L'azione tratta a 41x PER 2022. Hanno investito nella società: GemE (1%), GemA (1%) e GemC (2%).