Jay Y LEE

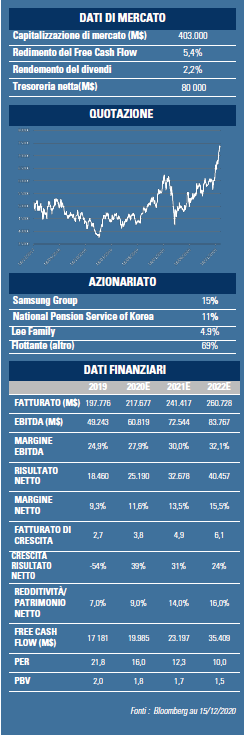

Nipote del fondatore, JY Lee è il presidente del Gruppo Samsung il cui patrimonio personale, secondo Forbes, è stimato in $ 8,5 Md. A seguito della morte del padre avvenuta due mesi fa, la famiglia deve ora versare la modica somma di $ 11 Md per le imposte di successione. Con un flusso di cassa di $ 100 Md iscritti nel bilancio di Samsung Electronics, la soluzione ottimale consisterebbe in un aumento dei dividendi, a beneficio anche degli azionisti di minoranza.

Samsung Electronics è il gioiellino del gruppo Samsung, il principale chaebol coreano che rappresenta il 17% del PIL del Paese e le cui origini risalgono al 1938.

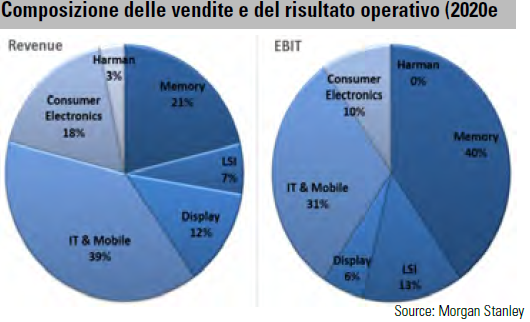

Alla fine degli anni '60 Samsung fa il suo debutto nel settore dell'elettronica con un primo prodotto, un televisore in bianco e nero. Nel 1974, il gruppo acquisisce Korea Semiconductor e, nel 1983, il fondatore Lee Byung-Chul decide di entrare nel mercato delle memorie DRAM. A mezzo secolo di distanza, e con una quota di mercato del 43%, l'azienda è leader mondiale di un settore in crescita strutturale che genera $ 72 Md di fatturato. Nel corso degli anni, le attività dell'azienda si sono diversificate, dal chip al prodotto finale (vedi grafico a fianco). Il business model si basa sul cross-selling all'interno dell'azienda. E così, i Galaxy sono dotati di chip di memoria, di processori (Exynos) e anche di schermi OLED all'avanguardia prodotti internamente. Aumentano, in questo modo, la percentuale di valore aggiunto catturato internamente e il progresso tecnologico.

Passiamo ora in rassegna le dinamiche delle principali linee di business.

Memoria: nel 2020, il business Memoria di Samsung dovrebbe generare $ 50 Md di ricavi: DRAM (memoria dinamica) per il 60% e NAND (supporto di archiviazione) per il 40%. Poiché la digitalizzazione della vita quotidiana è fonte di crescita strutturale, dal 2015 ormai, la domanda di DRAM cresce mediamente del 20% all'anno in termini di volume e quella di NAND del 40%. È in atto, nel mondo, la migrazione verso il Cloud, verso gli oggetti connessi e, domani, verso lo Smart Manufacturing. Anche gli smartphone e i server stanno registrando un aumento della densità della memoria (vale a dire la quantità di GB/macchina) per una performance migliore. Rimane, tuttavia, un mercato ciclico. Da un lato, l'aggiunta di nuove capacità non è lineare e, dall'altro, gli ordini variano a seconda dei lanci di prodotti o dei picchi di domanda, come è avvenuto nella prima metà del 2020 per i server e i PC. Nella NAND, Samsung dovrebbe registrare una crescita dei volumi del 26% nel 2020 e beneficiare di un aumento dei prezzi del 3%. Nel 2021, la crescita dei volumi dovrebbe raggiungere il 36%, benché i prezzi si riducano del 10%. Approfittando di costi di produzione inferiori grazie alla sua leadership tecnologica, Samsung sta cercando di consolidare ulteriormente il mercato visto che ne possiede già il 33%.

Memoria: nel 2020, il business Memoria di Samsung dovrebbe generare $ 50 Md di ricavi: DRAM (memoria dinamica) per il 60% e NAND (supporto di archiviazione) per il 40%. Poiché la digitalizzazione della vita quotidiana è fonte di crescita strutturale, dal 2015 ormai, la domanda di DRAM cresce mediamente del 20% all'anno in termini di volume e quella di NAND del 40%. È in atto, nel mondo, la migrazione verso il Cloud, verso gli oggetti connessi e, domani, verso lo Smart Manufacturing. Anche gli smartphone e i server stanno registrando un aumento della densità della memoria (vale a dire la quantità di GB/macchina) per una performance migliore. Rimane, tuttavia, un mercato ciclico. Da un lato, l'aggiunta di nuove capacità non è lineare e, dall'altro, gli ordini variano a seconda dei lanci di prodotti o dei picchi di domanda, come è avvenuto nella prima metà del 2020 per i server e i PC. Nella NAND, Samsung dovrebbe registrare una crescita dei volumi del 26% nel 2020 e beneficiare di un aumento dei prezzi del 3%. Nel 2021, la crescita dei volumi dovrebbe raggiungere il 36%, benché i prezzi si riducano del 10%. Approfittando di costi di produzione inferiori grazie alla sua leadership tecnologica, Samsung sta cercando di consolidare ulteriormente il mercato visto che ne possiede già il 33%.  Nella DRAM, come riportato nel grafico a fianco, il mercato si sta lasciando alle spalle due anni di riduzione dei prezzi. A differenza della NAND, il mercato della DRAM è perfettamente consolidato, di cui Samsung, Hynix e Micron detengono il 95%. Mentre la domanda è in graduale ripresa dal 2018, anno in cui è scesa al +15% in volume (contro il +38% del 2016), l'offerta rimane sotto controllo. L'attività è una mucca da latte per i produttori. Nel 2020, Samsung registra un margine operativo del 40% nella DRAM. Quest'anno, la domanda crescerà del 20%, così come nel 2021, spinta da server, PC e soprattutto dalla telefonia 5G (che raddoppierà nel 2021 fino a 500M unità) più ghiotta di DRAM. Allo stesso tempo, le scorte sono basse e l'offerta, in aumento del 14% nel 2020, non dovrebbe crescere oltre il 17% nel 2021. Il contesto è quindi molto promettente per un rimbalzo dei prezzi e la leva operativa è eccezionale in questo segmento: il margine operativo aveva raggiunto il 70% alla fine dell'ultimo ciclo rialzista della DRAM.

Nella DRAM, come riportato nel grafico a fianco, il mercato si sta lasciando alle spalle due anni di riduzione dei prezzi. A differenza della NAND, il mercato della DRAM è perfettamente consolidato, di cui Samsung, Hynix e Micron detengono il 95%. Mentre la domanda è in graduale ripresa dal 2018, anno in cui è scesa al +15% in volume (contro il +38% del 2016), l'offerta rimane sotto controllo. L'attività è una mucca da latte per i produttori. Nel 2020, Samsung registra un margine operativo del 40% nella DRAM. Quest'anno, la domanda crescerà del 20%, così come nel 2021, spinta da server, PC e soprattutto dalla telefonia 5G (che raddoppierà nel 2021 fino a 500M unità) più ghiotta di DRAM. Allo stesso tempo, le scorte sono basse e l'offerta, in aumento del 14% nel 2020, non dovrebbe crescere oltre il 17% nel 2021. Il contesto è quindi molto promettente per un rimbalzo dei prezzi e la leva operativa è eccezionale in questo segmento: il margine operativo aveva raggiunto il 70% alla fine dell'ultimo ciclo rialzista della DRAM.

LSI (processori e sensori di immagine): questo business, storicamente in difficoltà, è stato riorganizzato con successo nel 2016. Infatti, Samsung è l'unico operatore insieme a TSMC di Taiwan (7% di GemEquity) ad offrire tecnologie all'avanguardia per la fonderia (sotto i 7nm). Intel ha appena annunciato quest'estate di voler uscire dal business ammettendo un ritardo tecnologico di almeno 2 anni. Oggi, la divisione contribuisce poco al P&L dell'azienda (7% del fatturato e 13% dell'Utile Operativo) anche se l'opportunità da cogliere è significativa. Il mercato, che vale $ 80 Md, cresce del 9% all'anno. E così, da quest'anno, Samsung accelera i suoi investimenti operativi ($10-12 Md all'anno, ovvero 1/4 del totale degli investimenti).

Mobile & IT: Il primo telefono Samsung è uscito nel 1988, quando Motorola controllava il 60% del mercato. Samsung, oggi, vende 310M di telefoni, detiene il 23% del mercato mondiale e si è affermata nella fascia alta con la linea Galaxy (20% dei volumi e 70% dei profitti della divisione). La società coreana è stata la prima a presentare un modello flessibile nel 2019. Samsung, inoltre, è uno dei principali beneficiari della disavventura Huawei. Dopo un calo delle vendite del 24% tra il 2013 e il 2020, si prevede che le stesse crescano del 20% nel 2021 mentre il margine operativo, dal 2013, oscilla tra il 10 e l'11%. Infine, la pandemia ha avuto un impatto positivo sulle vendite di elettrodomestici e di televisori dove Samsung detiene il 30% del mercato mondiale (50% nei televisori di fascia alta). L'attività Display sta beneficiando di una maggiore richiesta di schermi OLED. In conclusione, Samsung Electronics vanta diverse leve di crescita con un contesto migliore nella DRAM nel 2021. La società dispone di $ 100 Md di cassa netta (a fronte di una capitalizzazione pari a $ 400 Md) e dovrebbe aumentare la distribuzione di dividendi. Vi abbiamo investito l'8,5% di GemEquity e il 10% di GemAsia, che si classifica al primo posto in ciascuno dei portafogli.