HAK-CHEOL SHIN

Hak-Cheol Shin,Amministratore delegato e vicepresidente del Consiglio direttivo di LG Chem di cui è entrato a far parte nel marzo 2019, Hak-Cheol Shin è il primo CEO assunto all’esterno del gruppo da quando questo fu fondato nel 1947. In precedenza, Shin aveva trascorso tre decenni alla 3M Co dove aveva fatto carriera fino a diventare il primo sudcoreano a capo delle operazioni del gruppo all'estero ed essere nominato poi vicepresidente e vicepresidente esecutivo nel 2017. Shin era stato scelto per la sua visione globale e la sua esperienza alla guida di un'azienda mondiale di materiali e componenti.

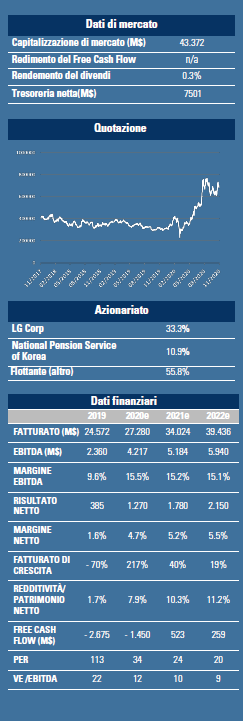

Risalgono al 1947 le origini del celebre Chaebol, LG Chem, i cui principali azionisti sono LG Corp (33,3%) e il fondo pensioni coreano (10,9%).

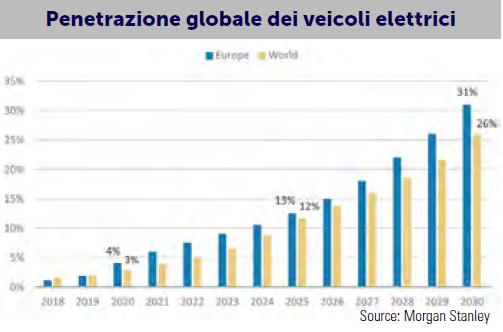

È il gruppo petrolchimico più diversificato e verticalmente integrato della Corea che opera in un campo che va dalle soluzioni energetiche (batterie agli ioni di litio, sistemi di stoccaggio dell'energia), ai materiali avanzati (materiali catodici, polarizzatori OLED) e biosimilari. Su base aggregata, le attività non petrolchimiche contribuiscono per meno del 30% al risultato operativo del Gruppo benché si preveda che nei prossimi anni possano superare il 50% grazie al recupero del business delle batterie per veicoli elettrici (EV).  Dopo anni di difficoltà, questo business occupa oggi la posizione migliore nel settore per beneficiare a lungo termine della crescita strutturale del mercato delle batterie per veicoli elettrici. Nonostante l'impatto del Covid-19, il passaggio ai veicoli elettrici accelera in tutto il mondo. I progressi compiuti nella tecnologia delle batterie (maggiore autonomia, minor costo) e il lancio di nuovi modelli di punta rendono l’offerta più interessante. Del resto, il trend è in accelerazione grazie al sostegno politico a favore di una consapevolezza green basata su standard ambientali più severi e agli incentivi governativi (in Europa soprattutto). Riteniamo che il 2020 possa segnare un punto di svolta e l'inizio di una ripresa pluriennale. Di conseguenza, la penetrazione globale dovrebbe accelerare in maniera significativa nei prossimi 10 anni per raggiungere il 26% circa rispetto al 3% soltanto del 2019. Forte del suo dominio in Europa (>50% di quota di mercato nel 2020-22e), LG Chem si sta profilando come un grande beneficiario dell’esplosione della domanda (Europa = 42% della domanda globale contro il 23% del 2019). Inoltre, il gruppo è ben posizionato per poter approfittare di un’eventuale apertura del mercato cinese in qualità di principale fornitore dello stabilimento Tesla di Shanghai (Gigafactory) e di primo produttore mondiale con economie di scala che non hanno confronti. Grazie al costante flusso di cassa generato dalla divisione chimica.

Dopo anni di difficoltà, questo business occupa oggi la posizione migliore nel settore per beneficiare a lungo termine della crescita strutturale del mercato delle batterie per veicoli elettrici. Nonostante l'impatto del Covid-19, il passaggio ai veicoli elettrici accelera in tutto il mondo. I progressi compiuti nella tecnologia delle batterie (maggiore autonomia, minor costo) e il lancio di nuovi modelli di punta rendono l’offerta più interessante. Del resto, il trend è in accelerazione grazie al sostegno politico a favore di una consapevolezza green basata su standard ambientali più severi e agli incentivi governativi (in Europa soprattutto). Riteniamo che il 2020 possa segnare un punto di svolta e l'inizio di una ripresa pluriennale. Di conseguenza, la penetrazione globale dovrebbe accelerare in maniera significativa nei prossimi 10 anni per raggiungere il 26% circa rispetto al 3% soltanto del 2019. Forte del suo dominio in Europa (>50% di quota di mercato nel 2020-22e), LG Chem si sta profilando come un grande beneficiario dell’esplosione della domanda (Europa = 42% della domanda globale contro il 23% del 2019). Inoltre, il gruppo è ben posizionato per poter approfittare di un’eventuale apertura del mercato cinese in qualità di principale fornitore dello stabilimento Tesla di Shanghai (Gigafactory) e di primo produttore mondiale con economie di scala che non hanno confronti. Grazie al costante flusso di cassa generato dalla divisione chimica.

LG Chem è in testa nella corsa agli investimenti.

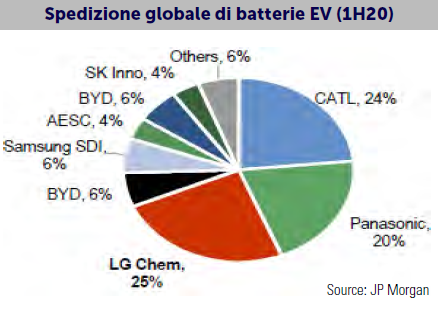

Il gruppo ha incrementato la capacità produttiva di batterie per veicoli elettrici da 15 GWh nel 2017 a 120 GWh nel 2020 e il management si è dato un nuovo obiettivo ambizioso per il 2023 (260 GWh).  Il gruppo risponde con questo sviluppo aggressivo a una forte domanda (portafoglio ordini pari a 125 Md$, ossia a circa 5 anni di ricavi). Sullo sfondo di questa evoluzione positiva del mercato a favore dei fornitori, LG Chem vanta un maggiore potere negoziale nei confronti delle case automobilistiche suoi clienti: clausola di revisione dei prezzi nei nuovi contratti firmati negli ultimi 2 anni, creazione di JV con le case automobilistiche (GM, Hyundai Motor, Geely) che contribuiscono ad assicurare le partnership e a ridurre i costi di investimento. La redditività finanziaria è aumentata grazie a questi accordi e all'aumento del tasso di utilizzo. Dopo il raggiungimento all'inizio del 2020 dell’equilibrio finanziario nel business delle batterie per veicoli elettrici, LG Chem punta a raggiungere W30tn (25 Md$) di ricavi nel 2024 (+14%/anno) con un margine operativo "a una cifra". Prevediamo un ritorno del FCF consolidato in territorio positivo a partire dal 2022 non appena l'EBITDA della divisione batterie supererà l’investimento pari a W3tn (2,5 Md$). Dopo il recente annuncio della scissione del business delle batterie (trasferimento di questa attività a una società madre con l'opzione di venderne dal 20 al 30% tramite una futura IPO), gli azionisti di minoranza di LG Chem temono una possibile diluizione. Dal canto nostro riteniamo che il valore del business delle batterie possa crescere al termine della scissione. L'operazione contribuirà a migliorare la trasparenza nell'allocazione del capitale oltre all'efficienza operativa, mentre la crescita del mercato dovrebbe accelerare nel 2021. Il titolo scambia a un P/E 21 pari a 26x. Il consensus prevede una crescita del 25% e del 40% rispettivamente per i ricavi e gli utili del prossimo anno. Riteniamo che vi sia ancora margine di rivalutazione in quanto il business delle batterie appare sottovalutato rispetto ai concorrenti a causa dell'eccessivo sconto del conglomerato: la capitalizzazione di mercato di LG Chem è di 45 Md$ (25% di quota di mercato mondiale nelle batterie EV) rispetto ai 31 M$ di Samsung SDI (6% quota di mercato) e agli 89 Md$ di CATL (24% di quota di mercato). Hanno investito nella società GemEquity (2,4%) e GemAsia (2,9%).

Il gruppo risponde con questo sviluppo aggressivo a una forte domanda (portafoglio ordini pari a 125 Md$, ossia a circa 5 anni di ricavi). Sullo sfondo di questa evoluzione positiva del mercato a favore dei fornitori, LG Chem vanta un maggiore potere negoziale nei confronti delle case automobilistiche suoi clienti: clausola di revisione dei prezzi nei nuovi contratti firmati negli ultimi 2 anni, creazione di JV con le case automobilistiche (GM, Hyundai Motor, Geely) che contribuiscono ad assicurare le partnership e a ridurre i costi di investimento. La redditività finanziaria è aumentata grazie a questi accordi e all'aumento del tasso di utilizzo. Dopo il raggiungimento all'inizio del 2020 dell’equilibrio finanziario nel business delle batterie per veicoli elettrici, LG Chem punta a raggiungere W30tn (25 Md$) di ricavi nel 2024 (+14%/anno) con un margine operativo "a una cifra". Prevediamo un ritorno del FCF consolidato in territorio positivo a partire dal 2022 non appena l'EBITDA della divisione batterie supererà l’investimento pari a W3tn (2,5 Md$). Dopo il recente annuncio della scissione del business delle batterie (trasferimento di questa attività a una società madre con l'opzione di venderne dal 20 al 30% tramite una futura IPO), gli azionisti di minoranza di LG Chem temono una possibile diluizione. Dal canto nostro riteniamo che il valore del business delle batterie possa crescere al termine della scissione. L'operazione contribuirà a migliorare la trasparenza nell'allocazione del capitale oltre all'efficienza operativa, mentre la crescita del mercato dovrebbe accelerare nel 2021. Il titolo scambia a un P/E 21 pari a 26x. Il consensus prevede una crescita del 25% e del 40% rispettivamente per i ricavi e gli utili del prossimo anno. Riteniamo che vi sia ancora margine di rivalutazione in quanto il business delle batterie appare sottovalutato rispetto ai concorrenti a causa dell'eccessivo sconto del conglomerato: la capitalizzazione di mercato di LG Chem è di 45 Md$ (25% di quota di mercato mondiale nelle batterie EV) rispetto ai 31 M$ di Samsung SDI (6% quota di mercato) e agli 89 Md$ di CATL (24% di quota di mercato). Hanno investito nella società GemEquity (2,4%) e GemAsia (2,9%).