XING WANG

Nato nel 1979 in una famiglia di imprenditori, Xing Wang è il co-fondatore e CEO di Meituan Dianping. Wang si laurea nel 2001 in Ingegneria elettronica presso l'Università di Tsinghua. Ispirato dal successo di Facebook, abbandona il dottorato presso l'Università del Delaware per tornare in Cina e iniziare il suo percorso imprenditoriale. Dopo che alcuni suoi progetti di social network sono naufragati, Wang diventa il co-fondatore, nel 2010, della piattaforma di acquisto del Gruppo Meituan. Dalla data dell’IPO nel settembre 2018 il prezzo delle azioni di Meituan è cresciuto del 220% e la società capitalizza ora $ 210 Md, di cui Wang detiene il 9,9% e il 46% dei diritti di voto.

Creata nel 2015 a seguito della fusione tra Meituan Corporation (il Groupon cinese co-fondato da Xing Wang) e Dianping (una società di tipo Yelp), Meituan Dianping (Meituan) è ora la prima piattaforma internet di servizi in Cina.

I l gruppo ha 450 M di utenti attivi all'anno.

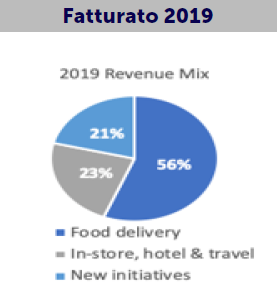

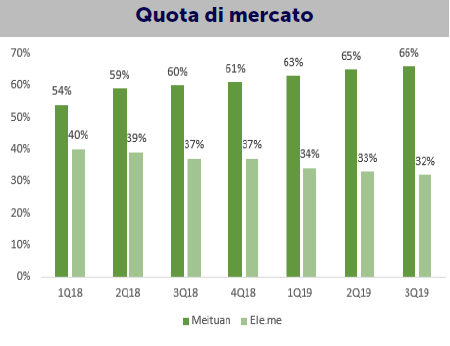

l gruppo ha 450 M di utenti attivi all'anno. Il 56% del fatturato è generato dalla consegna di prodotti alimentari in cui il gruppo detiene una posizione dominante. Leader anche nella prenotazione di ristoranti, alloggi e viaggi (21% del fatturato), Meituan ha investito in nuove iniziative come i sistemi di gestione per ristoranti, i servizi di bike sharing, la vendita al dettaglio di prodotti alimentari e la distribuzione non alimentare. Sostenuto dall'aumento del potere d'acquisto, il consumo di cibo online dovrebbe crescere di oltre il 20% all'anno grazie soprattutto alle ordinazioni di cibo da parte dei consumatori urbani alla ricerca di soluzioni facili. Meituan ed Ele.me (rilevata da Alibaba nel 2018) sono ben posizionati per cogliere questa opportunità dato che i due gruppi competono in un mercato duopolistico. A rafforzare la posizione dominante di Meituan (65% di quota di mercato) sono stati la sua grande rete di distribuzione (4M di deliverer, presenza migliore nelle piccole città), un sistema avanzato di distribuzione degli ordini e un traffico internet privilegiato fornito da Tencent, il suo azionista strategico (20,7%).

Il 56% del fatturato è generato dalla consegna di prodotti alimentari in cui il gruppo detiene una posizione dominante. Leader anche nella prenotazione di ristoranti, alloggi e viaggi (21% del fatturato), Meituan ha investito in nuove iniziative come i sistemi di gestione per ristoranti, i servizi di bike sharing, la vendita al dettaglio di prodotti alimentari e la distribuzione non alimentare. Sostenuto dall'aumento del potere d'acquisto, il consumo di cibo online dovrebbe crescere di oltre il 20% all'anno grazie soprattutto alle ordinazioni di cibo da parte dei consumatori urbani alla ricerca di soluzioni facili. Meituan ed Ele.me (rilevata da Alibaba nel 2018) sono ben posizionati per cogliere questa opportunità dato che i due gruppi competono in un mercato duopolistico. A rafforzare la posizione dominante di Meituan (65% di quota di mercato) sono stati la sua grande rete di distribuzione (4M di deliverer, presenza migliore nelle piccole città), un sistema avanzato di distribuzione degli ordini e un traffico internet privilegiato fornito da Tencent, il suo azionista strategico (20,7%).

Ha quindi creato il miglior ecosistema collegando i suoi 6M di esercenti ai suoi 450M di consumatori.

Grazie alle economie di scala e all'aumento dei ricavi pubblicitari, la sua attività di consegna di prodotti alimentari è diventata redditizia a partire dal secondo trimestre del 2009. Nonostante l'impatto momentaneo del Covid-19 (ricavi da consegne di prodotti alimentari a -11% nel primo trimestre del 2020), il gruppo ha registrato un miglioramento strutturale grazie all'accelerazione della digitalizzazione dei ristoranti di alta gamma. Meituan prevede 100 M di ordini giornalieri (acquisti di cibo e generi alimentari) nel 2025 e 1 RMB di utile operativo per ordine ($0,14; 5X 4T2019). Con la sua ampia base di consumatori, Meituan vanta un posizionamento ideale per offrire le sue altre attività: prenotazioni di ristoranti, viaggi e hotel. Questi servizi generano degli elevati margini (margine lordo dell’89% nel 4T19).

Nel 2019, il gruppo è diventato la principale piattaforma di prenotazioni alberghiere in Cina (392 milioni di pernottamenti).

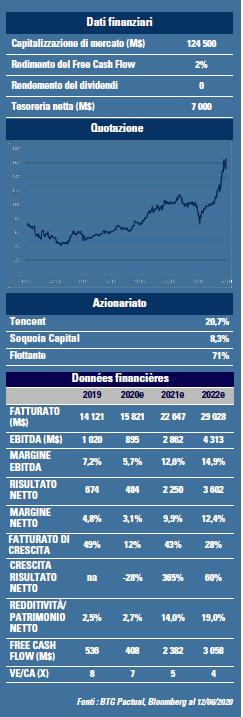

Sebbene questo segmento sia stato colpito dall'epidemia, Meituan sta facendo meglio dei suoi concorrenti grazie al suo posizionamento orientato al mercato interno e alle città di medie dimensioni. Come dichiarato da Wang, "la nuova battaglia nell'industria di internet si gioca interamente attorno al B2B". Meituan sta cambiando business model per concentrarsi sui servizi ai commercianti. Nel 2019, i ricavi pubblicitari dei rivenditori sono aumentati del 56% anno su anno. L'azienda fornisce inoltre soluzioni tecnologiche ai commercianti, tra cui soluzioni ERP sul cloud, di pagamenti integrati e di supporto logistico. Oltre alle attività di car/bike-sharing, queste nuove iniziative generano ulteriori flussi di reddito consentendo al gruppo di consolidare il suo ecosistema e di stimolare ulteriormente la crescita. Prevediamo, per il 2020, una crescita del fatturato del 12% a fronte di minori utili (-28%) a causa del Covid-19 e dei nuovi investimenti. Si ipotizza un ritorno a una forte crescita degli utili già nel 2021 (EPS a $ 0,4 contro 0,1 nel 2019). Con una posizione di cassa netta di $ 7 Md, Meituan è in grado di autofinanziarsi. Il titolo scambia a EV/Fatt. 7x 2020 e 5x 2021. Meituan ci appare molto interessante per via della sua leadership nei servizi di e-commerce. GemE (3%)/A (3%)/C (3,5%) ha investito in questa società.