A febbraio ci siamo recati in Brasile dove, per 3 giorni, abbiamo partecipato alla conferenza BTG Pactual, il grande evento dedicato al mercato brasiliano che, ogni anno, riunisce gli investitori.

Abbiamo colto l’occasione per fare visita ad aziende di San Paolo e Rio de Janeiro. Abbiamo incontrato, complessivamente, una ventina di società: i gestori dei servizi sanitari e gli operatori ospedalieri Hapvida e Notre Dame Intermedica, il gruppo finanziario BTG Pactual e la sua controllata Banco Pan, l'operatore di borsa Brasil Bolsa Balcäo (B3), il più grande broker online XP, le società di distribuzione specializzata Lojas Renner, Arezzo, Magazine Luiza leader (dell’e-commerce), CVC e BR Distribuidora, gli editor di software Linx e Totvs, i gruppi fintech Stone e PagSeguro, le scuole private Afya e Cogna (ex Kroton), le concessionarie autostradali CCR ed EcoRodovias, i fornitori di soluzioni logistiche Sequoia e Vamos (prossimo, nel caso di quest'ultimo, alla quotazione in borsa), il colosso petrolifero Petrobras e il leader del minerale ferroso Vale. Durante i nostri incontri i vertici aziendali brasiliani si sono dimostrati poco preoccupati per la minaccia dell'epidemia di Covid-19 ad eccezione del solo gruppo Vale che dipende fortemente dal mercato cinese.

In linea generale, hanno espresso fiducia nella ripresa economica attesa, sostenuta dalla domanda interna.Lojas Renner, Arrezo e CVC sono annoverati tra le società che hanno osservato un miglioramento della fiducia dei consumatori. Mentre alcuni temono che il ritmo delle future riforme strutturali possa rallentare, l’opinione pubblica rimane ampiamente positiva e molti approvano le iniziative intraprese dal governo di Jair Bolsonaro e Paulo Guedes. Siamo rientrati abbastanza rassicurati dai messaggi che ci sono stati trasmessi dalle aziende. A livello macroeconomico non prevediamo alcun miglioramento significativo prima del secondo semestre.

FOCUS MACROECONOMIA

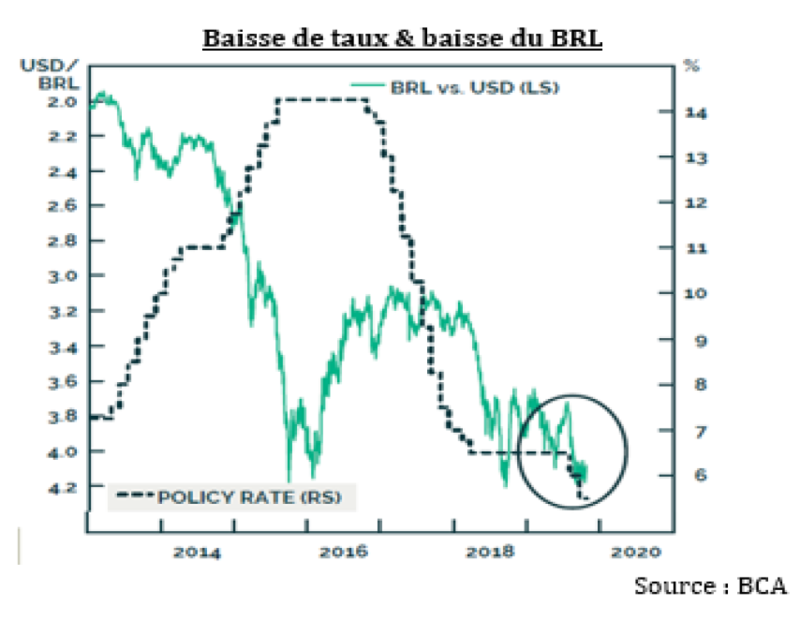

Il real brasiliano si è notevolmente deprezzato nel periodo 2017 - 2019: è passato da 3,27 a 4,03 rispetto al dollaro USA, registrando così una flessione del 23%! Dall'inizio di quest'anno la tendenza ribassista ha addirittura subito un’accelerazione, con un deprezzamento del 20% rispetto al dollaro che ha trasformato il BRL nella valuta emergente peggiore. Giustificano questo forte calo innanzitutto i successivi tagli dei tassi di interesse, conseguenza di un ciclo di allentamento monetario deciso dalla Banca Centrale Brasiliana (BCB) al fine di rilanciare la crescita economica del Paese. Va ricordato che il tasso di riferimento (Selic) è passato dal 12,25% del 2017 al 4,25% di oggi, toccando così il minimo storico. Benché all'inizio di febbraio la BCB avesse annunciato l'intenzione di porre fine ai tagli dei tassi, accennava di recente a un cambiamento di scenario sotto la minaccia del Coronavirus e sta preparando il mercato in vista di ulteriori tagli… Rispetto alle previsioni degli economisti riferite a un’inflazione al 3,25% (contro il 4% della BCB), mai i tassi di interesse reali del

Giustificano questo forte calo innanzitutto i successivi tagli dei tassi di interesse, conseguenza di un ciclo di allentamento monetario deciso dalla Banca Centrale Brasiliana (BCB) al fine di rilanciare la crescita economica del Paese. Va ricordato che il tasso di riferimento (Selic) è passato dal 12,25% del 2017 al 4,25% di oggi, toccando così il minimo storico. Benché all'inizio di febbraio la BCB avesse annunciato l'intenzione di porre fine ai tagli dei tassi, accennava di recente a un cambiamento di scenario sotto la minaccia del Coronavirus e sta preparando il mercato in vista di ulteriori tagli… Rispetto alle previsioni degli economisti riferite a un’inflazione al 3,25% (contro il 4% della BCB), mai i tassi di interesse reali del

Brasile sono stati così bassi! Di conseguenza, il real brasiliano ha perso lo storico suo fascino di valuta ad alto rendimento per coloro che investono nel "carry trade". Un altro elemento esplicativo consiste nel maggiore scetticismo degli investitori riguardo alla ripresa della crescita economica del Paese. Al termine di due anni di delusioni (previsioni a inizio anno dal 2,5% al 3%, contro un risultato dell'1,3% nel 2018 e dell'1,1% nel 2019), la ripresa economica continua a essere sottotono. Vari indicatori sono in effetti inferiori al consensus, come il disavanzo delle partite correnti che è aumentato in gennaio (il 2,9% del PIL contro il 2,7% a dicembre) o il calo degli investimenti nel quarto trimestre (calo sequenziale del 3,3%). A questi dati si aggiunge la minaccia ormai del Coronavirus che aleggia sulle attività all’export e sull'economia domestica (77 casi registrati al 12 marzo). Nel contesto attuale, in cui viene minacciata la crescita globale, il real brasiliano si unisce alle altre valute legate alle materie prime e al petrolio che evidenziano pessime performance. Dall'inizio dell'anno il rublo

russo perde il 17% rispetto al dollaro, il 15% rispetto al rand sudafricano e l’12% rispetto al peso cileno. Anche se abbiamo poca visibilità sulla ripresa della valuta, riteniamo che la correzione attuale sia eccessiva e che l’attuale livello (USD/BRL a 4,92) sia quasi attestato al minimo. A livello macro, l'economia brasiliana potrebbe registrare quest'anno una crescita più forte grazie al sostegno della domanda interna. Migliora, da un lato, l'accesso al credito e la creazione di posti di lavoro si sta muovendo nella direzione giusta. Anche se il tasso di disoccupazione rimane per ora elevato, nel 2019 sono stati creati 39M di posti di lavoro all’interno dell’economia formale, segnando così l’aumento maggiore dal 2013. Dall’altro, queste prospettive migliori e il contesto monetario positivo potrebbero incoraggiare maggiori investimenti privati. Questo scenario contribuirebbe a modificare la percezione degli investitori nei confronti del BRL: da valuta di rendimento a valuta neutra, o anche di crescita un domani !

FOCUS TITOLO

Hapvida (Fatturato pari a 1,8Md$, capitalizzazione di borsa pari a 6,4 Md$),

Notre Dame Intermedica (Fatturato pari a 2,4 Md$, capitalizzazione di borsa pari a 5,3 Md$)

![]() Abbiamo incontrato Hapvida e Notre Dame Intermedica, due dei principali operatori sanitari privati brasiliani. Con un tasso di penetrazione del 25%, il settore privato è ancora sottosviluppato nel Paese. Il sistema ha risentito del deterioramento del clima economico a partire dal 2014 poiché è principalmente finanziato dalle imprese. Il settore, inoltre, è stato anche sottoposto a forti pressioni in termini di costi a causa dell'elevata e ricorrente inflazione medica (17-18% all’anno). Tuttavia, viste le carenze del sistema sanitario pubblico (restrizioni di bilancio) è inevitabile che si sviluppi un'alternativa nel privato. In questo contesto, i grandi gruppi integrati come Hapvida e Notre Dame si stanno imponendo con un posizionamento a basso costo e un modello integrato che costituisce un assetimportante per fare fronte all'inflazione dei costi medici e alla scarsa affidabilità degli ospedali indipendenti (30% più costosi; problema di sovramedicalizzazione visto che la fatturazione avviene in base ai volumi). Benché il quadro congiunturale sia mesto, questi due gruppi stanno registrando una forte crescita grazie alla loro capacità di consolidare il mercato (780 operatori nel 2017 contro 1.200 nel 2007). In caso di ripresa economica potranno incrementare il ritmo della crescita organica visto che la creazione formale di posti di lavoro deporrà a loro favore. Fondata nel 1979, Hapvida propone polizze sanitarie (2,4M di clienti) e dentistiche (1,7M) sia alla clientela aziendale che privata. Il gruppo è controllato dalla famiglia che lo ha fondato (70%) e dal 2004 opera sulla base di un modello integrato. Grazie a un’ampia rete proprietaria di 40 ospedali (2.500 posti letto), 42 pronto soccorso, 160 cliniche e 141 centri diagnostici, Hapvida è quasi autosufficiente (93%). Inoltre, il gruppo vanta una bassa sinistrosità (“medical loss ratio”) del 62% contro l'81%in media per il settore. Con una presenza storica nelle regioni del Nord e del Nord-Est (rispettivamente il 24% e il 30% di quote di mercato), Hapvida ha accelerato il suo sviluppo in altre regioni con le recenti acquisizioni di Sao Francisco e Grupo America. Sono operazioni interessanti in termini di crescita (1M di nuovi clienti) e di potenziali sinergie anche se il gruppo deve ancora dimostrare le sue capacità di integrazione nelle nuove regioni.

Abbiamo incontrato Hapvida e Notre Dame Intermedica, due dei principali operatori sanitari privati brasiliani. Con un tasso di penetrazione del 25%, il settore privato è ancora sottosviluppato nel Paese. Il sistema ha risentito del deterioramento del clima economico a partire dal 2014 poiché è principalmente finanziato dalle imprese. Il settore, inoltre, è stato anche sottoposto a forti pressioni in termini di costi a causa dell'elevata e ricorrente inflazione medica (17-18% all’anno). Tuttavia, viste le carenze del sistema sanitario pubblico (restrizioni di bilancio) è inevitabile che si sviluppi un'alternativa nel privato. In questo contesto, i grandi gruppi integrati come Hapvida e Notre Dame si stanno imponendo con un posizionamento a basso costo e un modello integrato che costituisce un assetimportante per fare fronte all'inflazione dei costi medici e alla scarsa affidabilità degli ospedali indipendenti (30% più costosi; problema di sovramedicalizzazione visto che la fatturazione avviene in base ai volumi). Benché il quadro congiunturale sia mesto, questi due gruppi stanno registrando una forte crescita grazie alla loro capacità di consolidare il mercato (780 operatori nel 2017 contro 1.200 nel 2007). In caso di ripresa economica potranno incrementare il ritmo della crescita organica visto che la creazione formale di posti di lavoro deporrà a loro favore. Fondata nel 1979, Hapvida propone polizze sanitarie (2,4M di clienti) e dentistiche (1,7M) sia alla clientela aziendale che privata. Il gruppo è controllato dalla famiglia che lo ha fondato (70%) e dal 2004 opera sulla base di un modello integrato. Grazie a un’ampia rete proprietaria di 40 ospedali (2.500 posti letto), 42 pronto soccorso, 160 cliniche e 141 centri diagnostici, Hapvida è quasi autosufficiente (93%). Inoltre, il gruppo vanta una bassa sinistrosità (“medical loss ratio”) del 62% contro l'81%in media per il settore. Con una presenza storica nelle regioni del Nord e del Nord-Est (rispettivamente il 24% e il 30% di quote di mercato), Hapvida ha accelerato il suo sviluppo in altre regioni con le recenti acquisizioni di Sao Francisco e Grupo America. Sono operazioni interessanti in termini di crescita (1M di nuovi clienti) e di potenziali sinergie anche se il gruppo deve ancora dimostrare le sue capacità di integrazione nelle nuove regioni.  Quanto a Notre Dame Intermedica, società concorrente controllata da Bain Capital (20%), il gruppo è integrato verticalmente al 71% e ha un tasso di sinistrosità inferiore, anch’esso, a quello del settore (75%). Poiché è l’operatore dominante nello Stato di San Paolo (15% di quota di mercato), il gruppo Notre Dame è maggiormente esposto al segmento aziendale (il 95% dei clienti contro il 73% di Hapvida) che si rivela interessante grazie a un contesto normativo più favorevole (tariffe flessibili e polizze non redditizie più facili da disdettare). Dal punto di vista finanziario, entrambi i gruppi sono solidi e non indebitati. Notre Dame è negoziata in base a un P/E 2020 pari a 29x e un EV/EBITDA a 14x, contro 27x e 15x rispettivamente per Hapvida vista la maggiore crescita storica. Tuttavia, il consensus potrebbe sottovalutare la crescita degli utili di Hapvida (prevista al 19% quest'anno e al 29% nel 2021) grazie alle maggiori sinergie con Sao Francisco.

Quanto a Notre Dame Intermedica, società concorrente controllata da Bain Capital (20%), il gruppo è integrato verticalmente al 71% e ha un tasso di sinistrosità inferiore, anch’esso, a quello del settore (75%). Poiché è l’operatore dominante nello Stato di San Paolo (15% di quota di mercato), il gruppo Notre Dame è maggiormente esposto al segmento aziendale (il 95% dei clienti contro il 73% di Hapvida) che si rivela interessante grazie a un contesto normativo più favorevole (tariffe flessibili e polizze non redditizie più facili da disdettare). Dal punto di vista finanziario, entrambi i gruppi sono solidi e non indebitati. Notre Dame è negoziata in base a un P/E 2020 pari a 29x e un EV/EBITDA a 14x, contro 27x e 15x rispettivamente per Hapvida vista la maggiore crescita storica. Tuttavia, il consensus potrebbe sottovalutare la crescita degli utili di Hapvida (prevista al 19% quest'anno e al 29% nel 2021) grazie alle maggiori sinergie con Sao Francisco.

FOCUS TITOLO

BTG Pactual (redditi pari a 2 Md$, capitalizzazione di borsa pari a 6Md$; 0,8% di GemEquity)

![]() La banca BTG Pactual è stata fondata nel 1983 a Rio de Janeiro. Dopo essere stata indebolita dalla recessione economica brasiliana e dal sospetto coinvolgimento del suo ex presidente André Esteves, assolto poi nel 2018, nello scandalo "Lava Jato", la banca soprannominata "Better than Goldman" sta facendo un ritorno in grande stile grazie al miglioramento del quadro economico e alla forte volontà dei suoi dipendenti "partner & azionisti" (che ne controllano il 76,5%). In occasione del nostro incontro a San Paolo, il presidente della banca Roberto Sallouti ha ritenuto che la ripresa economica brasiliana dovesse accelerare e che tutte le sue attività dovessero trarne beneficio: Innanzitutto, l'attività di investment banking continuerà a registrare buoni risultati. Nel 2020, il numero di IPO sarà almeno pari a quello dell'anno scorso, anche se il 2019 è stato un anno record.

La banca BTG Pactual è stata fondata nel 1983 a Rio de Janeiro. Dopo essere stata indebolita dalla recessione economica brasiliana e dal sospetto coinvolgimento del suo ex presidente André Esteves, assolto poi nel 2018, nello scandalo "Lava Jato", la banca soprannominata "Better than Goldman" sta facendo un ritorno in grande stile grazie al miglioramento del quadro economico e alla forte volontà dei suoi dipendenti "partner & azionisti" (che ne controllano il 76,5%). In occasione del nostro incontro a San Paolo, il presidente della banca Roberto Sallouti ha ritenuto che la ripresa economica brasiliana dovesse accelerare e che tutte le sue attività dovessero trarne beneficio: Innanzitutto, l'attività di investment banking continuerà a registrare buoni risultati. Nel 2020, il numero di IPO sarà almeno pari a quello dell'anno scorso, anche se il 2019 è stato un anno record.  La crescita dell'attività di credito alle imprese potrebbe intensificarsi con, in parallelo, il ripristino del clima degli affari pur mantenendo una buona qualità del credito. L'aumento dei volumi negoziati sui mercati finanziari brasiliani è favorevole alla divisione vendite & trading. Il gruppo sta inoltre rafforzando l'attività di asset management grazie alla digitalizzazione delle sue piattaforme e all’acquisizione di nuove quote di mercato rispetto alle banche universali.

La crescita dell'attività di credito alle imprese potrebbe intensificarsi con, in parallelo, il ripristino del clima degli affari pur mantenendo una buona qualità del credito. L'aumento dei volumi negoziati sui mercati finanziari brasiliani è favorevole alla divisione vendite & trading. Il gruppo sta inoltre rafforzando l'attività di asset management grazie alla digitalizzazione delle sue piattaforme e all’acquisizione di nuove quote di mercato rispetto alle banche universali.  Per quanto riguarda lo sviluppo di BTG Digital, la piattaforma di trading e gestione patrimoniale online dedicata agli investitori retail, i vertici aziendali non si sono sbilanciati ma hanno comunque sottolineato che "tutti gli obiettivi operativi sono stati raggiunti nel 2019". Va evidenziato che BTG Digital è uno dei rari veri concorrenti di XP, l'operatore quotato in borsa nel dicembre 2019 con una valorizzazione che si attesta già a 10 Md$! Dopo la forte correzione registrata di recente il titolo è negoziato in base a un P/E 2020 pari a 7x e un P/B a 1,3x. Il livello di capitalizzazione è soddisfacente: il Tier I ratio si attesta al 12%. Il suo RoE, attualmente del 18%, potrebbe migliorare ulteriormente anche se BTG preferisce concentrarsi sugli investimenti (il 2% del RoE è perlopiù dedicato al BTG digitale).

Per quanto riguarda lo sviluppo di BTG Digital, la piattaforma di trading e gestione patrimoniale online dedicata agli investitori retail, i vertici aziendali non si sono sbilanciati ma hanno comunque sottolineato che "tutti gli obiettivi operativi sono stati raggiunti nel 2019". Va evidenziato che BTG Digital è uno dei rari veri concorrenti di XP, l'operatore quotato in borsa nel dicembre 2019 con una valorizzazione che si attesta già a 10 Md$! Dopo la forte correzione registrata di recente il titolo è negoziato in base a un P/E 2020 pari a 7x e un P/B a 1,3x. Il livello di capitalizzazione è soddisfacente: il Tier I ratio si attesta al 12%. Il suo RoE, attualmente del 18%, potrebbe migliorare ulteriormente anche se BTG preferisce concentrarsi sugli investimenti (il 2% del RoE è perlopiù dedicato al BTG digitale).