Nous revenons de Washington où nous avons pu rencontrer décideurs politiques et investisseurs dans le cadre des rencontres de printemps du FMI et de la Banque Mondiale. Si ce rendez-vous biannuel était une nouvelle fois marquée par un niveau élevé d’incertitude, les dirigeants politiques des pays émergents font montre de sang-froid et les investisseurs d’un optimisme certain.

Nous revenons de Washington où nous avons pu rencontrer décideurs politiques et investisseurs dans le cadre des rencontres de printemps du FMI et de la Banque Mondiale. Si ce rendez-vous biannuel était une nouvelle fois marquée par un niveau élevé d’incertitude, les dirigeants politiques des pays émergents font montre de sang-froid et les investisseurs d’un optimisme certain.

Les politiques publiques prises depuis le début du conflit en Iran ont suivi globalement les recommandations orthodoxes, avec des politiques budgétaires ciblées et provisoires de réduction du risque inflationniste et de soutien à la demande. Une amélioration des politiques publiques menées par les économies émergentes et en développement d’autant plus notable que ces recommandations sont dorénavant rarement mises en place parmi les pays développés. L’amélioration du cadre institutionnel des économies EM sur la décennie passée offre aux banques centrales la capacité de patienter en attendant d’avoir davantage de visibilité.

Si les représentants de pays émergents ne montrent pas de signes de panique, ils demeurent toutefois prudents et s’accordent pour reconnaitre que l’ampleur et la durée du choc d’offre en lien avec le conflit en Iran sera déterminant pour les perspectives de croissance et d’inflation. Difficile pour les pays DM comme EM de présenter des scénarios centraux et alternatifs, toutefois une résolution relativement rapide du conflit semble être la norme. En cas de prolongement au-delà du mois de mai, des dégradations des comptes publics associées à des restrictions monétaires supérieures aux attentes seraient à prévoir.

Les investisseurs partagent globalement ce scénario de résolution rapide du conflit, avec une appétence toujours marquée, voir renforcée, pour la classe d’actif. L’imprévisibilité et les menaces de représailles économiques de l’administration Trump vis-à-vis des alliés US historiques, une nouvelle fois à l’œuvre dans le cadre du conflit iranien, contribuent aux velléités de diversification des investisseurs.

Ce carnet de voyage propose un focus sur 4 pays qui illustrent bien selon nous les évolutions à l’œuvre en termes de politiques publiques au sein de notre univers d’investissement. Nous présentons également une initiative présentée par la Coalition de Londres dont la mission est de proposer des solutions pragmatiques pour les finances souveraines et d’aider les pays à réaliser leurs ambitions de développement. Une proposition qui renforcerait davantage l’attractivité de la dette souveraine émergente face aux autres classes d’actifs obligataires publiques et privées.

Focus pays : ARGENTINE – Réalisations et prochaines étapes du programme économique

Le gouvernement argentin décrit son programme économique comme l’un des programmes de réformes les plus ambitieux jamais mis en œuvre dans un système démocratique. Selon les autorités, le pays connaît aujourd’hui ses perspectives économiques les plus prometteuses depuis des décennies après avoir traversé plus de 75 ans de crises récurrentes, de profondes récessions et d’instabilité macroéconomique chronique. Cette volatilité a fortement accru le risque souverain, découragé les investissements de long terme et affaibli la croissance économique. Réduire cette instabilité est devenu un objectif central de la stratégie de stabilisation.

Le gouvernement argentin décrit son programme économique comme l’un des programmes de réformes les plus ambitieux jamais mis en œuvre dans un système démocratique. Selon les autorités, le pays connaît aujourd’hui ses perspectives économiques les plus prometteuses depuis des décennies après avoir traversé plus de 75 ans de crises récurrentes, de profondes récessions et d’instabilité macroéconomique chronique. Cette volatilité a fortement accru le risque souverain, découragé les investissements de long terme et affaibli la croissance économique. Réduire cette instabilité est devenu un objectif central de la stratégie de stabilisation.

Le cœur du programme repose sur un ajustement budgétaire drastique. Les autorités considèrent que le déficit budgétaire constituait la principale faiblesse structurelle du pays. Pour y remédier, le gouvernement a mis en œuvre une consolidation budgétaire équivalente à environ 5 % du PIB dans un délai exceptionnellement court. Même le FMI considérait initialement qu’un tel ajustement était impossible à réaliser en une seule année. La mise en œuvre rapide de ces mesures a renforcé la crédibilité du gouvernement auprès des investisseurs internationaux et des institutions financières.

Un autre pilier essentiel des réformes réside dans l’accent mis sur l’État de droit et la protection des contrats. Le gouvernement a davantage ouvert l’économie tout en introduisant un nouveau cadre destiné à garantir la stabilité juridique et les droits de propriété des investisseurs étrangers. Les autorités estiment que cette transformation institutionnelle a joué un rôle crucial dans le rétablissement de la confiance et dans la création des conditions nécessaires à ce qui pourrait devenir la plus forte expansion économique de l’Argentine depuis plusieurs décennies.

Malgré le choc sévère sur les taux d’intérêt associé aux politiques de stabilisation, le système bancaire est resté résilient. Les banques demeurent bien capitalisées et les conditions financières s’améliorent progressivement. Les taux d’intérêt à court terme ont reculé d’environ 15 points de pourcentage depuis le début de l’année, tandis que les taux de long terme ont également diminué. Les anticipations d’inflation ont fortement baissé et les attentes de dépréciation monétaire restent relativement contenues. Les autorités interprètent ces évolutions comme la preuve que les marchés considèrent de plus en plus le processus de stabilisation comme crédible et durable.

Dans le même temps, la banque centrale est parvenue à accumuler des réserves de change malgré l’appréciation de la monnaie. Les dépôts en dollars dans le système bancaire ont atteint des niveaux record d’environ 40 milliards USD, reflétant le retour progressif de capitaux auparavant détenus à l’étranger par les ménages et les entreprises argentins. Les autorités soutiennent que l’économie est entrée dans un cercle vertueux dans lequel la baisse de l’inflation, l’accumulation de réserves et la stabilisation macroéconomique se renforcent mutuellement.

Le gouvernement insiste également sur le fait que le programme d’ajustement a été conçu pour protéger les citoyens les plus précaires. Les futures réformes structurelles devraient soutenir davantage la croissance économique. À partir de juillet, la construction d’environ 9 000 kilomètres de routes devrait stimuler l’activité, parallèlement à des réformes du marché du travail destinées à améliorer la productivité et la compétitivité.

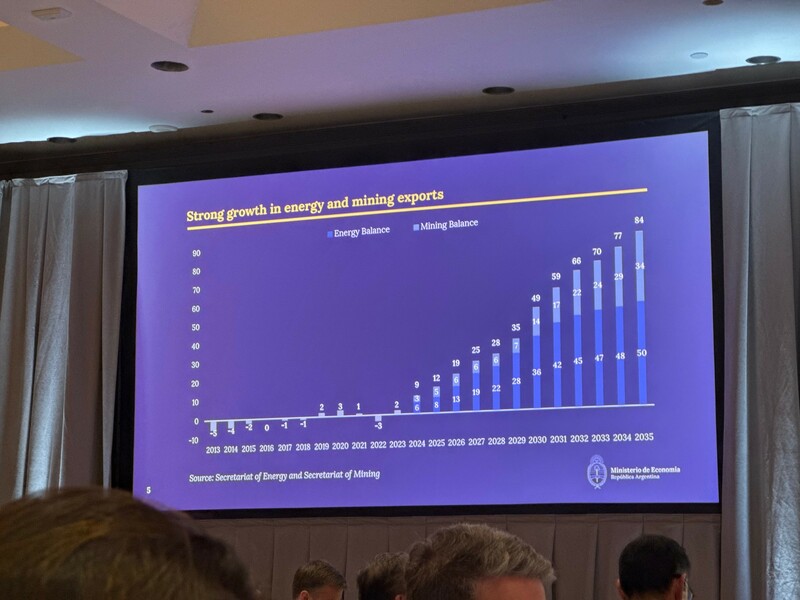

Un élément majeur de la stratégie de long terme de l’Argentine est la transformation de sa base exportatrice. Historiquement dépendant des exportations agricoles, le pays se tourne désormais de plus en plus vers l’énergie et les mines. Les autorités estiment que ces secteurs pourraient générer 450 milliards USD supplémentaires d’exportations au cours de la prochaine décennie, une grande partie des investissements nécessaires étant déjà approuvée ou proche de l’être. Les responsables soulignent que ces futures recettes d’exportation dépasseraient largement les obligations de dette extérieure de l’Argentine.

Concernant le financement, le gouvernement a déclaré qu’il explorait des alternatives à un endettement aux taux actuels du marché et pourrait s’appuyer en partie sur des cessions d’actifs. Les autorités estiment que l’Argentine pourrait ne pas avoir besoin de revenir sur les marchés internationaux de capitaux avant environ dix-huit mois.

Le gouvernement identifie comme principal risque un éventuel retour de politiques économiques populistes. Toutefois, les autorités restent convaincues qu’un tel retournement est peu probable, estimant que le pays est passé d’une situation proche de l’effondrement économique à une reprise de la croissance et à une baisse de la pauvreté. Les prévisions du FMI, qui tablent sur une croissance d’environ 3,5 % cette année et davantage l’année prochaine, soutiennent la vision optimiste du gouvernement malgré le scepticisme persistant de certains analystes et intervenants financiers.

Focus pays : EGYPTE – Résilience accrue face aux chocs extérieurs

La stratégie économique de l’Égypte est actuellement centrée sur le rétablissement de la soutenabilité budgétaire tout en gérant d’importantes pressions externes et régionales. Les décideurs privilégient une réduction du coût du service de la dette ainsi qu’un allongement des maturités de la dette, plutôt que de recourir à un nouveau durcissement budgétaire agressif. Le gouvernement affiche déjà un excédent primaire très élevé — autour de 3,5 % du PIB sur les neuf premiers mois de l’exercice budgétaire — et considère qu’une fourchette de 4 à 5 % du PIB constitue une limite supérieure à ne pas dépasser. La dette publique demeure élevée, à environ 81 % du PIB, mais les autorités estiment que ce niveau doit être évalué en comparaison avec des pays affichant des niveaux d’endettement similaires. Malgré les améliorations, les paiements d’intérêts continuent d’absorber une part importante des recettes publiques, limitant pour l’instant les effets visibles de l’effort budgétaire.

Les conditions extérieures restent une source majeure de vulnérabilité. Le conflit régional au Moyen-Orient n’a pas encore affecté les performances budgétaires, mais il exerce une pression sur les équilibres extérieurs. Les sorties de capitaux ont atteint environ 14 milliards USD par rapport aux précédents pics, réduisant sensiblement les avoirs des non-résidents, notamment en bons du Trésor. Parallèlement, le déficit du compte courant devrait se creuser — passant d’environ 14,5–19,5 milliards USD dans les estimations précédentes à près de 21–22 milliards USD — principalement en raison de la détérioration du solde énergétique et du recul des recettes en devises. Les revenus du canal de Suez ont chuté fortement, jusqu’à 60 % par rapport à 2023, tandis que le tourisme pourrait reculer jusqu’à 25 % si le conflit régional perdure. Ces facteurs négatifs sont partiellement compensés par des transferts de fonds record des expatriés, qui atteignent un rythme annualisé d’environ 42 milliards USD.

Malgré ces pressions, les autorités soulignent que l’Égypte est mieux positionnée que lors des précédents chocs mondiaux, comme la crise énergétique de 2022. Un régime de change plus flexible, une politique monétaire plus restrictive et des réserves de change plus élevées ont renforcé la résilience de l’économie. La Banque centrale d’Égypte a adopté une approche fondée sur le ciblage de l’inflation plutôt que sur la défense d’un taux de change fixe, ce qui, selon les autorités, a renforcé la crédibilité économique et contribué à stabiliser les flux de portefeuille. L’inflation a toutefois atteint environ 15,2 % en glissement annuel, repoussant potentiellement le retour à des niveaux à un chiffre à 2027. La banque centrale reste prête à durcir davantage sa politique si l’inflation venait à s’ancrer durablement.

Sur le plan du financement, l’Égypte continue de bénéficier d’un soutien extérieur diversifié. Le Fonds monétaire international a récemment déboursé environ 1,6 milliard USD dans le cadre de son programme en cours, tandis que l’Égypte conserve un accès aux marchés des euro-obligations, avec une capacité potentielle d’émission de 1,5 à 2 milliards USD à des rendements d’environ 7 à 7,5 %. En outre, les engagements des pays du Conseil de coopération du Golfe demeurent stables, fournissant un soutien financier essentiel à l’économie. Ensemble, ces flux contribuent à maintenir la liquidité sur les marchés des devises malgré des épisodes de sorties de capitaux.

Au-delà de la stabilisation macroéconomique, le gouvernement poursuit un ambitieux programme de réformes structurelles visant à améliorer le climat des affaires. Les efforts se concentrent sur la réduction de la bureaucratie, la numérisation des procédures administratives et la simplification de la création d’entreprises. Les autorités reconnaissent qu’il peut encore falloir jusqu’à six mois pour créer une entreprise, soit bien plus longtemps que dans les économies concurrentes, et considèrent cela comme un frein majeur à l’investissement et à la création d’emplois. L’expansion industrielle constitue également une priorité, avec des projets visant à augmenter le nombre de zones d’investissement au-delà des sept actuellement existantes, même si ces nouveaux développements nécessiteront du temps.

Les privatisations constituent un autre pilier central des réformes, avec des introductions en bourse prochaines de grands actifs publics destinées à approfondir les marchés de capitaux et à attirer les investisseurs étrangers. Les autorités cherchent également à diversifier les investissements directs étrangers au-delà des partenaires traditionnels du Golfe, avec un intérêt croissant d’investisseurs européens et turcs. En synthèse, dans un environnement externe difficile marqué par la hausse des coûts de l’énergie et la volatilité des flux de capitaux, le Policy-mix égyptien combine discipline budgétaire, soutien au financement extérieur et réformes structurelles.

Focus pays : PANAMA – Discipline budgétaire et expansion économique

Le gouvernement panaméen poursuit une ambitieuse stratégie de consolidation budgétaire visant à réduire de moitié le déficit budgétaire tout en atteignant une croissance du PIB de 4,4 %. Les autorités affirment que cette consolidation produit déjà des résultats tangibles : les arriérés de paiement de l’État ont été réduits de moitié, améliorant les conditions de liquidité des PME et soutenant l’emploi. Malgré un environnement extérieur difficile, le gouvernement prévoit d’enregistrer cette année son premier excédent primaire depuis quinze ans.

Le gouvernement panaméen poursuit une ambitieuse stratégie de consolidation budgétaire visant à réduire de moitié le déficit budgétaire tout en atteignant une croissance du PIB de 4,4 %. Les autorités affirment que cette consolidation produit déjà des résultats tangibles : les arriérés de paiement de l’État ont été réduits de moitié, améliorant les conditions de liquidité des PME et soutenant l’emploi. Malgré un environnement extérieur difficile, le gouvernement prévoit d’enregistrer cette année son premier excédent primaire depuis quinze ans.

Les recettes publiques ont augmenté de 9 %, tandis que les revenus du canal de Panama ont progressé de 26 %, soutenus par une reprise du trafic maritime passant de 36 à 42 navires par jour après les perturbations récentes liées à la sécheresse. Les réductions de dépenses, « chirurgicales », ciblent les inefficiences sans compromettre la croissance. La dette publique totale s’élève à environ 60 milliards USD, avec des coûts de service de la dette inférieurs à 5 % du PIB, et des spreads parmi les plus faibles de la région. Les discussions avec les agences de notation restent constructives, les autorités soulignant que Moody’s a retiré sa perspective négative l’an dernier et reconnu les efforts de réforme du gouvernement.

L’objectif de déficit budgétaire pour 2026 est fixé à 3,5 %, contre un niveau initial de 3,75 %. Les autorités ont indiqué que l’exécution budgétaire est suivie quotidiennement, permettant des ajustements rapides des dépenses lorsque les recettes sont inférieures aux attentes. Le gouvernement bénéficie d’une importante flexibilité opérationnelle, de nombreuses décisions de dépenses pouvant être ajustées sans nécessiter l’approbation du Congrès.

Plutôt que de lancer une réforme fiscale formelle, l’administration se concentre sur l’amélioration du respect des obligations fiscales et la réduction de l’évasion fiscale. Les autorités ont insisté sur l’importance politique de s’assurer que chacun paie ses impôts avant d’envisager toute hausse des taux d’imposition. Le gouvernement réévalue également des subventions et incitations accordées de longue date aux entreprises, estimant que celles-ci ne devraient pas devenir durablement dépendantes du soutien de l’État. Certains programmes de subventions existent depuis plus de vingt ans et sont de plus en plus considérés comme dépassés.

Un nouveau plan d’aide récemment annoncé cible principalement les ménages à faibles revenus et comprend des soutiens au transport public, au transport scolaire, à l’agriculture et à l'achat de produits alimentaires de base. Le Panama important l’intégralité de son pétrole, la hausse des prix de l’énergie demeure une vulnérabilité majeure. Toutefois, les autorités estiment que l’augmentation des revenus du canal pourrait compenser une grande partie du coût de ces mesures de soutien ciblées.

La sécurité hydrique est devenue une priorité stratégique majeure. Les autorités se disent davantage préoccupées par les pénuries d’eau que par des menaces physiques pesant sur le canal de Panama lui-même. Le gouvernement prévoit donc de construire un second réservoir d’eau afin de réduire les risques liés à la sécheresse et de sécuriser les opérations du canal à long terme. Le projet devrait être financé par l’Autorité du canal de Panama, qui dispose d’importantes liquidités excédentaires.

La politique minière demeure politiquement sensible. L’arbitrage concernant le projet minier suspendu est toujours en cours, mais les autorités notent que l’opinion publique a fortement évolué, le soutien à la réouverture de la mine étant désormais estimé à environ 60 %. Le gouvernement considère que l’inaction n’est plus une option viable et affirme que tout futur accord générerait au moins le double des revenus du précédent contrat annulé par la Cour suprême. Les autorités ont également souligné que la réouverture de la mine ne nécessiterait pas forcément une nouvelle législation, la Constitution autorisant déjà l’État à exploiter les ressources minières.

Enfin, le Panama, économie entièrement dollarisée, devrait émettre environ 1,5 milliard USD de dette extérieure cette année, tout en poursuivant ses efforts visant à approfondir le marché domestique des capitaux et à préserver la stabilité macroéconomique.

Focus pays : MEXIQUE – Libérer le potentiel de croissance

L’économie mexicaine a été confrontée à une série de chocs externes au cours des derniers trimestres : hausse des prix du pétrole, tensions commerciales mondiales et ralentissement de la demande extérieure. Malgré cet environnement difficile, les autorités estiment que l’économie est restée relativement résiliente. Les exportations ont continué d’afficher des performances satisfaisantes malgré les perturbations liées aux droits de douane, bien que les responsables reconnaissent que leur solidité apparente masque une faiblesse sous-jacente de l’économie domestique. Une grande partie de la croissance des exportations mexicaines provient de secteurs comme l’électronique et l’informatique, dans lesquels les biens intermédiaires importés représentent une part importante de la production. Par conséquent, si la croissance des exportations contribue positivement à la balance commerciale, elle génère une valeur ajoutée domestique relativement limitée.

L’économie mexicaine a été confrontée à une série de chocs externes au cours des derniers trimestres : hausse des prix du pétrole, tensions commerciales mondiales et ralentissement de la demande extérieure. Malgré cet environnement difficile, les autorités estiment que l’économie est restée relativement résiliente. Les exportations ont continué d’afficher des performances satisfaisantes malgré les perturbations liées aux droits de douane, bien que les responsables reconnaissent que leur solidité apparente masque une faiblesse sous-jacente de l’économie domestique. Une grande partie de la croissance des exportations mexicaines provient de secteurs comme l’électronique et l’informatique, dans lesquels les biens intermédiaires importés représentent une part importante de la production. Par conséquent, si la croissance des exportations contribue positivement à la balance commerciale, elle génère une valeur ajoutée domestique relativement limitée.

Dans le même temps, l’incertitude a pesé à la fois sur l’investissement et sur la consommation des ménages. Les entreprises et les consommateurs ont accru leur épargne et reporté leurs décisions de dépenses, réduisant ainsi le dynamisme de la demande intérieure. Néanmoins, les décideurs ont souligné que les bilans du secteur privé demeurent relativement solides, créant un potentiel de rebond plus marqué une fois l’incertitude dissipée. Les ménages à faibles revenus sont considérés comme relativement protégés grâce à l’épargne accumulée et aux programmes sociaux du gouvernement.

Afin de soutenir la croissance, le gouvernement prévoit des investissements supplémentaires en infrastructures équivalents à environ 2 % du PIB. Les autorités estiment que ces projets pourraient ajouter environ 1% à la croissance du PIB, principalement en 2026 et 2027. Les prévisions de croissance pour l’année en cours ont déjà été relevées de 1,8 à 2,3 %. La plupart des projets d’infrastructure ont déjà été approuvés, malgré des procédures d’approbation et de financement des grands projets longues et bureaucratiques. L’avenir de l’USMCA demeure une source majeure d’incertitude pour les investisseurs et les décideurs.

La politique énergétique et le choc pétrolier ont été au centre des discussions. Le gouvernement a tenté de compenser la hausse des prix de l’énergie grâce à une combinaison d’augmentation des revenus de Pemex et d’ajustements des taxes sur les carburants afin d’atténuer l’impact sur les consommateurs. Les autorités ont affirmé que la demande de carburant au Mexique est relativement inélastique, ce qui rend ce mécanisme efficace comme stabilisateur temporaire. Cette politique devrait être supprimée une fois les prix du pétrole revenus à des niveaux plus normaux. Les autorités ont également insisté sur le fait que la politique monétaire devait réagir de manière appropriée aux éventuels effets inflationnistes de second tour générés par la hausse des prix de l’énergie.

Une priorité majeure du gouvernement est la restructuration et le redressement de Pemex. Les autorités cherchent à réduire les coûts de financement de l’entreprise en refinançant sa dette à court et moyen terme et en réduisant sa dépendance aux lignes de crédit bancaires onéreuses. L’amélioration du profil de crédit de Pemex est considérée comme essentielle pour permettre à l’entreprise de revenir sur les marchés financiers à des coûts d’emprunt plus faibles. Le gouvernement est également intervenu pour soutenir des fournisseurs devenus dépendants de véhicules de financement coûteux, tout en soulignant que des garanties ne seraient accordées qu’aux projets économiquement viables. Les décideurs ont rappelé que l’amélioration des performances opérationnelles de Pemex est cruciale non seulement pour le secteur énergétique, mais aussi pour les perspectives de croissance de l’économie mexicaine dans son ensemble.

La politique budgétaire reste axée sur une consolidation progressive. Le déficit devrait passer de 5,8 % du PIB à fin 2024 vers une fourchette de 3 à 3,5 %, avec un processus d’ajustement quelque peu retardé par les récents chocs. À moyen terme, les responsables considèrent qu’un déficit proche de 4 % du PIB est soutenable. La dette publique pourrait continuer à augmenter modestement à court terme, mais les autorités estiment que le Mexique ne fait pas face à un problème de soutenabilité de la dette. La priorité est plutôt de réduire le coût financier du service de la dette. Selon la performance de la croissance et la rapidité de la consolidation budgétaire, le ratio dette/PIB pourrait se stabiliser autour de 55–57 %.

Le gouvernement a également mis en avant plusieurs priorités de réformes structurelles. Un vaste programme de numérisation vise à réduire l’informalité, lutter contre les activités illégales et améliorer l’efficacité de la collecte fiscale ainsi que celle de l’administration publique. Le Mexique cherche aussi à se positionner comme destination pour de nouveaux investissements dans les centres de données, dans un contexte où les tensions géopolitiques poussent les entreprises mondiales à diversifier leurs chaînes d’approvisionnement. Toutefois, les autorités reconnaissent qu’attirer ces investissements nécessitera d’importantes améliorations des capacités de production électrique et des infrastructures énergétiques. Les autorités explorent également des méthodes non conventionnelles d’extraction pétrolière, y compris la fracturation hydraulique, même s’il reste incertain qu’une participation étrangère soit finalement autorisée.

Sur le plan monétaire, les responsables de la Banque du Mexique ont adopté un ton plus prudent face aux récentes pressions inflationnistes. Un responsable a explicitement exprimé son opposition à la dernière baisse de taux de 25 points de base, estimant que les récents chocs sur les prix des matières premières justifient davantage de prudence. Le Mexique importe environ 75 % de ses besoins en engrais, ce qui rend le pays très exposé aux prix mondiaux des matières premières. Des produits comme les tortillas de maïs occupent une place importante dans le panier de consommation et réagissent rapidement aux hausses des prix agricoles.

Bien que l’inflation sous-jacente se soit relativement bien comportée une fois exclues les distorsions liées aux taxes, l’inflation des services est restée persistante tout au long de 2025 et est devenue le principal moteur de la dynamique inflationniste. Les taux d’intérêt réels ex ante sont estimés proches de 3 %, soit des niveaux considérés comme neutres. Compte tenu de l’incertitude persistante, plusieurs responsables de Banxico ont estimé qu’une approche attentiste était appropriée. Certains responsables ont également suggéré que la communication avait pu paraître excessivement accommodante et qu’elle pourrait devenir plus restrictive à l’avenir.

Banxico a réaffirmé que son mandat principal reste le contrôle de l’inflation, tout en reconnaissant les efforts de consolidation budgétaire du gouvernement et les mesures temporaires destinées à amortir les chocs sur les prix de l’énergie. Les autorités ont également expliqué que les données sur l’emploi formel constituent une meilleure mesure des conditions du marché du travail que le taux de chômage, car les travailleurs passent souvent du secteur formel vers l’emploi informel en période de ralentissement, maintenant ainsi un chômage structurellement faible.

Focus marché : Proposition d’une « clause de pause » pour la dette des marchés émergents

La Coalition de Londres pour la Dette Souveraine Durable (The London Coalition on Sustainable Sovereign Debt) travaille à renforcer les outils de gestion de crise des États émergents, avec une proposition de « clause de pause » standardisée dans les contrats obligataires souverains. Soutenue par le gouvernement britannique et de grands investisseurs privés représentant environ 20 % de la base d’investisseurs, cette initiative vise à améliorer la résilience des pays en développement face aux chocs externes tout en préservant l’accès aux marchés et la confiance des investisseurs.

Le mécanisme proposé est conçu comme un outil de gestion de liquidité et non comme une solution aux problèmes de solvabilité. Son objectif est d’offrir un répit temporaire lors de crises exogènes sévères afin de réduire le risque de défauts désordonnés et d’améliorer la prévisibilité des restructurations de dette souveraine. Inspirée de précédents observés dans des pays comme Grenade, la Barbade et le Sri Lanka, la Coalition souhaite remplacer les approches ad hoc par un cadre plus systématique et plus facilement reproductible.

Selon cette proposition, les États émetteurs pourraient reporter le paiement des intérêts pendant un an, ce qui correspond généralement à deux paiements semestriels de coupon. La clause ne pourrait être activée qu’une seule fois durant la vie de l’obligation et serait utilisée comme mécanisme préventif de stabilisation. La structure combine des critères d’activation relativement flexibles avec des garde-fous destinés à préserver la discipline de marché et à protéger les investisseurs.

Deux mécanismes d’activation sont envisagés. Le premier nécessiterait qu’un État déclare une urgence nationale ou sollicite un financement d’urgence du FMI. Cette activation exigerait également une documentation formelle, des consultations avec les investisseurs et la confirmation qu’au moins 60 % des autres créanciers extérieurs accordent un allègement comparable. Les investisseurs conserveraient toutefois le droit de rejeter l’activation par vote.

Un second mécanisme s’appliquerait automatiquement en cas de choc sévère et objectivement vérifié. Si une évaluation rapide de la Banque mondiale estime les pertes économiques à plus de 15 % du PIB, la clause pourrait être déclenchée automatiquement sans possibilité d’opposition des investisseurs, tout en maintenant les autres protections contractuelles.

Au-delà de cette clause de pause, la Coalition travaille également sur des réformes plus larges visant à améliorer la transparence et la coordination des restructurations de dette souveraine, y compris pour les prêts privés non obligataires. L’objectif est de réduire les délais, d’améliorer la prévisibilité et de renforcer la confiance entre les différentes catégories de créanciers en période de crise.

Les partisans du projet estiment que les éventuels coûts associés à cette clause seraient compensés par une réduction du risque de défaut, de meilleurs standards de transparence et une amélioration de la qualité du crédit à long terme. Le mécanisme est aussi conçu pour limiter les perturbations de marché non souhaitées, notamment en évitant dans la plupart des cas le déclenchement des credit default swaps, puisque les paiements seraient simplement reportés et non manqués.

En synthèse, une proposition qui vise à créer une architecture de dette souveraine plus résiliente pour les économies émergentes et frontières exposées aux chocs climatiques, géopolitiques et macroéconomiques, tout en préservant la discipline de marché et en limitant les coûts de financement supplémentaires.

Guillaume Riteau

Analyste gérant - Gemway Assets