Au mois de mars, nous avons passé 10 jours à Taïwan et Hong Kong. A Taïwan nous avons rencontré 12 entreprises dans leurs bureaux. A Hong Kong, nous avons participé à la 7ème conférence Asie de Jefferies, conférence qui a réuni plus de 180 entreprises asiatiques, 50 expert sectoriels et 1 500 investisseurs. Pendant ces 10 journées intenses, nous avons rencontre 22 entreprises. Cette liste couvre en grande partie le secteur technologie avec un focus sur le conditionnement et les tests de semi-conducteurs, la conception de circuits intégrés, les fournisseurs de composants et d'équipements, les fabricants de salles blanches et l'assemblage : MPI Corp, Material Analysis, WinWay Technologies, Acter Group, C-Sun Manufacturing, RealTek Semiconductor Corp, Global Unichip Corp, Zhen Ding Technology, ASE Technology, Quanta Computer, Elite Materials et Mediatek. A Hong Kong, nous avons rencontré 10 entreprises asiatiques, notamment le fabricant coréen de mémoires SK Hynix, l’operateur de télécommunication indonésien Telkom Indonesia, la banque indienne AU Small Finance, ainsi que des sociétés chinoises telles que Baidu et JD.com, le fournisseur de logiciels Kingdee International Software, le joaillier Chow Tai Fook, le prestataire éducatif New Oriental Education, la bourse Hong Kong Stock Exchange et le REIT Link basé à Hong Kong.

A Taipei, j’ai également visité le musée de l’Innovation de TSMC. Celui-ci illustre de façon saisissante le leadership technologique de l’entreprise et son échelle industrielle exceptionnelle. En soirée, je me suis promené dans le célèbre marché nocturne de Taipei, où Jensen Huang (PDG de Nvidia) est désormais une sorte de célébrité parmi les commerçants locaux : des photos de ses visites sont fièrement exposées dans les stands de restauration, illustrant ainsi le rôle central de l'IA à Taïwan.

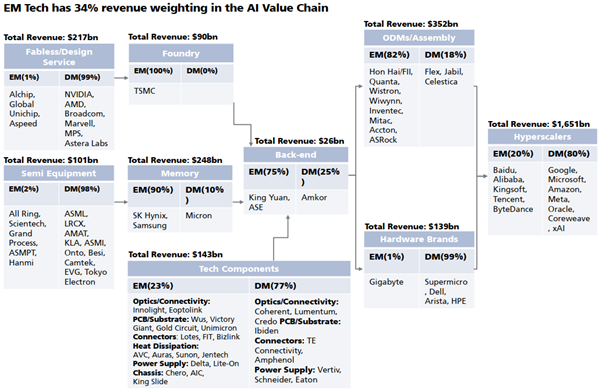

En mars 2024, au cours de notre précédente visite à Taïwan, on s'était concentré sur un seul thème : comment l'intelligence artificielle (IA) allait remodeler l'économie mondiale, et le rôle de TSMC en tant qu'acteur clé dans la fabrication de puces de haute performance (HPC) développées par Nvidia, AMD et Broadcom. Deux ans plus tard, cette hypothèse a gagné en crédibilité : les 4 principaux hyperscalers (Google, Amazon, Microsoft et Meta) ont augmenté leurs dépenses d'investissement dans l'IA, passant de 200Md$ en 2024 à 620Md$ en 2025. Pendant notre visite à Hong Kong, des inquiétudes ont été soulevées concernant un éventuel pic des dépenses d'investissement des hyper-scalers américains. Le stratègiste mondial de Jefferies a identifié 3 principaux risques : les doutes possibles des actionnaires des hyperscalers américains sur le retour sur investissement des dépenses en IA ; les contraintes en matière de production d'électricité aux États-Unis entraînant des retards dans la construction des data centers et la hausse des spreads des swaps de défaut sur Oracle et Core Weave (hyper-scalers de niveau 2). Cependant, sur le terrain à Taipei, la situation était très différente. Toutes les entreprises que nous avons rencontrées dans la chaîne d’approvisionnement de l’IA – fournisseurs de boîtiers, fabricants d’équipements et concepteurs de puces – nous ont transmis le même message : « La demande de puces haute performance accélère, mais l’offre reste structurellement limitée, et en plus, la complexité de production nécessaire pour répondre à cette demande continue d’augmenter». Nous attribuons cette confiance dans la chaîne d'approvisionnement aux signaux provenant directement de TSMC. L'entreprise a augmenté son plan d'investissements (capex) de 30 à 40%, le portant à 52-56Md$ en 2026, avec ~20% dédiés aux infrastructures de back-end. L'augmentation de l'allocation au back-end refléte le déplacement du point de blocage : de la fabrication front-end vers le packaging des puces HPC. Les nodes avancés de TSMC (2 et 3 nm) devrait atteindre des taux d’utilisation de 100% et 120% au 4T26. La capacité de packaging avancé CoWoS est déjà vendue avant même le début de la production et sera augmentée de 70 000 plaquettes/mois (4T25) à 170 000 plaquettes/mois (4T27). Même avec cette capacité accrue, les experts du secteur indiquent que la demande devrait toujours excéder l'offre de 15 à 20%. Dans ce contexte, nous ne sommes pas surpris que TSMC annonce des dépenses d'investissement supplémentaires, portant le total à 65-70 Md$ en 2027.

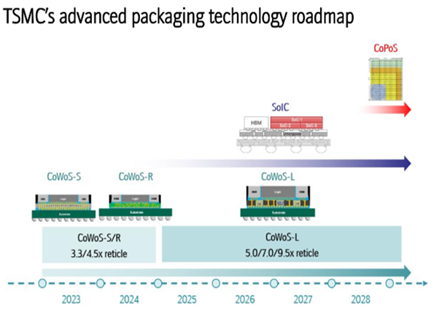

Le problème lié au packaging avancé ne concerne pas seulement la capacité, mais implique également une transition technologique. À mesure que les puces HPC conçues par Nvidia, AMD et Broadcom gagnent en complexité, les processus de packaging avancé nécessaires à leur interconnexion évoluent rapidement. TSMC coordonne une migration à trois générations de packaging avancé : Chip on Wafer on Substrate (CoWoS) → System on Integrated Chip (SoIC) → Chip on Panel on Substrate (CoPoS). L'intensité en capital augmente fortement à chaque transition : dépenses d'investissement pour 10 000 plaquettes : CoWoS ~1,2–1,3 Md$, SoIC 2–2,3Md$, CoPoS 1,7–1,9Md$. Parallèlement à cette migration technologique, TSMC cherche à développer sa chaîne d'approvisionnement locale en augmentant l'externalisation. Les experts du secteur indiquent que l'objectif est de faire passer la part des fournisseurs taïwanais de 10% à 30% d’ici 2028, ce qui constitue un facteur structurel favorable pour les entreprises que nous avons rencontrées. Chacune d’entre-elles développe une compétence de niche spécifique au sein de la chaîne d'approvisionnement, plutôt que s'engager dans une concurrence frontale, ce qui renforce notre confiance dans la capacité de l'écosystème à absorber cette croissance sans intensifier la concurrence. Notre hypothèse reste conditionnée au maintien des dépenses d'investissement des hyperscalers dans l'IA ; toute inversion significative ou ralentissement mettrait ces perspectives sous pression.

Le problème lié au packaging avancé ne concerne pas seulement la capacité, mais implique également une transition technologique. À mesure que les puces HPC conçues par Nvidia, AMD et Broadcom gagnent en complexité, les processus de packaging avancé nécessaires à leur interconnexion évoluent rapidement. TSMC coordonne une migration à trois générations de packaging avancé : Chip on Wafer on Substrate (CoWoS) → System on Integrated Chip (SoIC) → Chip on Panel on Substrate (CoPoS). L'intensité en capital augmente fortement à chaque transition : dépenses d'investissement pour 10 000 plaquettes : CoWoS ~1,2–1,3 Md$, SoIC 2–2,3Md$, CoPoS 1,7–1,9Md$. Parallèlement à cette migration technologique, TSMC cherche à développer sa chaîne d'approvisionnement locale en augmentant l'externalisation. Les experts du secteur indiquent que l'objectif est de faire passer la part des fournisseurs taïwanais de 10% à 30% d’ici 2028, ce qui constitue un facteur structurel favorable pour les entreprises que nous avons rencontrées. Chacune d’entre-elles développe une compétence de niche spécifique au sein de la chaîne d'approvisionnement, plutôt que s'engager dans une concurrence frontale, ce qui renforce notre confiance dans la capacité de l'écosystème à absorber cette croissance sans intensifier la concurrence. Notre hypothèse reste conditionnée au maintien des dépenses d'investissement des hyperscalers dans l'IA ; toute inversion significative ou ralentissement mettrait ces perspectives sous pression.

Focus sur l'economie:

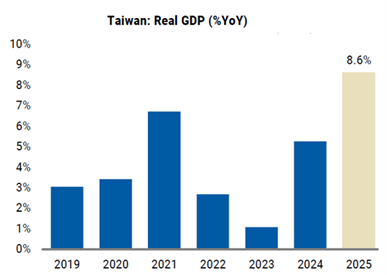

Le contexte macroéconomique de Taïwan reflète clairement le boom de l'IA. Le PIB réel a progressé de 12,7% en glissement annuel, grâce aux exportations qui ont augmenté de 38% sur la même période, ce qui reflète une demande plus forte que prévu dans le secteur des semi-conducteurs et des produits informatiques liés à l'IA. La demande intérieure s'est aussi améliorée : +3,4% pour la consommation privée en glissement annuel. En 2025, la croissance du PIB de Taïwan a été la plus forte depuis dix ans, à 8,6%, bien supérieure au taux de croissance structurel de 3%. Parallèlement, l'inflation de février 2026 a atteint son plus haut niveau depuis 10 mois, à 1,8%, sous l'effet des pressions liées à l'approvisionnement énergétique. Taïwan s'approvisionne à 80% en pétrole et à 33% en gaz au Moyen-Orient, ce qui devra être surveillé compte tenu du conflit avec l'Iran. Les stocks actuels s'élèvent à 100 jours pour le pétrole et 11 jours pour le GNL.

Company Focus Valeur: ASE Holdings (capitalisation boursière: 50Md$, CA : 23Md$)

Fondée en 1984 par les frères Jason et Richard Chang sous le nom d'ASE Technology, l’entreprise s’est donnée comme simple objectif le suivant : prendre en charge les tâches peu prestigieuses mais techniquement exigeantes que sont le packaging et le test des puces pour l'industrie des semi-conducteurs. L'entreprise s'est concentrée sur l'assemblage, les tests et les matériaux (ATM). Elle a développé des compétences en matière de pontage de fil, de mouillage et de tests finaux pour les boîtiers DiP et SoIC destinés à des clients américains et japonais, en particulier dans le domaine des PC et des consoles de jeux. Alors que la révolution des smartphones au cours des années 2000, ASE Technology modifie sa trajectoire en se lançant dans les services de fabrication électronique (EMS), et notamment, en se concentrant sur les packagings les plus petits, les plus fins et les plus rapides. En 2004, l'entreprise lance la technologie System in Package (SiP), qui lui a permis de rassembler plusieurs puces intégrées dans un seul packaging. Cette technologie lui a permis de gagner un client de premier plan : Apple. En 2010, l'entreprise a commencé à développer des solutions de packaging 2.5D, une décennie avant le boom de l'IA. En 2019, l'entreprise a connu une transformation majeure. ASE Technology a fusionné avec Silicon Precision Industries (SPIL) pour créer ASE Holdings, qui est devenu l'un des plus grands acteurs mondiaux de l'OSAT (Outsourced Semiconductor Assembly and Testing) avec une part de marché combinée de 25% (en 2025). La fusion avec SPIL a permis d'augmenter la taille de l'entreprise, d'améliorer les marges brutes (de 16% en 2019 à 18% en 2025), de réduire la concurrence et d'acquérir un nouveau client : TSMC, qui collaborait depuis longtemps avec SPIL. En 2023, TSMC a pris la décision cruciale d'externaliser le processus de finition de la technologie CoWoS, et plus particulièrement le « Wafer on Substrate » (WoS), à ASE Holdings, reconnaissant ainsi les capacités de cette dernière en matière de packaging avancé. Cela a marqué le lancement de l'activité LEAP (Leading Advanced Packaging). En 2025, l'entreprise a généré sur cette activité un chiffre d'affaires de 1,6 Md$ (13% du CA d'ATM). ASE Holdings continue d'étendre ses capacités en déployant le FoCoS (Fan Out Chip on Substrate) pour de nouveaux clients tels qu'AMD et AWS. Il est intéressant de noter que la société est en discussion avec TSMC concernant ses solutions CoPoS, ce qui illustre le partenariat stratégique entre les deux entreprises. Par ailleurs, la société voit des opportunités de développement pour son activité de tests d'IA, allant des solutions de sondage de puces aux tests finaux, à mesure que ses équipements de test entrent en phase de qualification auprès des clients. Nous pensons que la transformation fondamentale de l'activité LEAP et des tests permettra à ASE Holdings de porter ses ventes LEAP à 6 Md$ en 2027 (31% des ventes ATM). Une part plus importante des ventes LEAP se traduit par de meilleures marges, ce qui devrait entraîner une augmentation significative des profits pour la société. Sur une période de deux ans (2026-2028), nous prévoyons une croissance du CA de 18% et du BPA de 36%. L'action se négocie à un PER de 24,4x pour l'exercice 2026. Nous avons investi 4,5% de GemEquity et 6,6% de GemAsia dans la société.

Fondée en 1984 par les frères Jason et Richard Chang sous le nom d'ASE Technology, l’entreprise s’est donnée comme simple objectif le suivant : prendre en charge les tâches peu prestigieuses mais techniquement exigeantes que sont le packaging et le test des puces pour l'industrie des semi-conducteurs. L'entreprise s'est concentrée sur l'assemblage, les tests et les matériaux (ATM). Elle a développé des compétences en matière de pontage de fil, de mouillage et de tests finaux pour les boîtiers DiP et SoIC destinés à des clients américains et japonais, en particulier dans le domaine des PC et des consoles de jeux. Alors que la révolution des smartphones au cours des années 2000, ASE Technology modifie sa trajectoire en se lançant dans les services de fabrication électronique (EMS), et notamment, en se concentrant sur les packagings les plus petits, les plus fins et les plus rapides. En 2004, l'entreprise lance la technologie System in Package (SiP), qui lui a permis de rassembler plusieurs puces intégrées dans un seul packaging. Cette technologie lui a permis de gagner un client de premier plan : Apple. En 2010, l'entreprise a commencé à développer des solutions de packaging 2.5D, une décennie avant le boom de l'IA. En 2019, l'entreprise a connu une transformation majeure. ASE Technology a fusionné avec Silicon Precision Industries (SPIL) pour créer ASE Holdings, qui est devenu l'un des plus grands acteurs mondiaux de l'OSAT (Outsourced Semiconductor Assembly and Testing) avec une part de marché combinée de 25% (en 2025). La fusion avec SPIL a permis d'augmenter la taille de l'entreprise, d'améliorer les marges brutes (de 16% en 2019 à 18% en 2025), de réduire la concurrence et d'acquérir un nouveau client : TSMC, qui collaborait depuis longtemps avec SPIL. En 2023, TSMC a pris la décision cruciale d'externaliser le processus de finition de la technologie CoWoS, et plus particulièrement le « Wafer on Substrate » (WoS), à ASE Holdings, reconnaissant ainsi les capacités de cette dernière en matière de packaging avancé. Cela a marqué le lancement de l'activité LEAP (Leading Advanced Packaging). En 2025, l'entreprise a généré sur cette activité un chiffre d'affaires de 1,6 Md$ (13% du CA d'ATM). ASE Holdings continue d'étendre ses capacités en déployant le FoCoS (Fan Out Chip on Substrate) pour de nouveaux clients tels qu'AMD et AWS. Il est intéressant de noter que la société est en discussion avec TSMC concernant ses solutions CoPoS, ce qui illustre le partenariat stratégique entre les deux entreprises. Par ailleurs, la société voit des opportunités de développement pour son activité de tests d'IA, allant des solutions de sondage de puces aux tests finaux, à mesure que ses équipements de test entrent en phase de qualification auprès des clients. Nous pensons que la transformation fondamentale de l'activité LEAP et des tests permettra à ASE Holdings de porter ses ventes LEAP à 6 Md$ en 2027 (31% des ventes ATM). Une part plus importante des ventes LEAP se traduit par de meilleures marges, ce qui devrait entraîner une augmentation significative des profits pour la société. Sur une période de deux ans (2026-2028), nous prévoyons une croissance du CA de 18% et du BPA de 36%. L'action se négocie à un PER de 24,4x pour l'exercice 2026. Nous avons investi 4,5% de GemEquity et 6,6% de GemAsia dans la société.

Company focus: MPI Corporation (capitalisation boursière: 12Md$, CA : 650M$)

Fondée en 1995, la société MPI est une entreprise spécialisée dans les technologies de précision qui conçoit et fabrique des solutions de test par carte sonde, des équipements de production de LED et des équipements de test avancés pour semi-conducteurs. Au cours des premières années, l'activité liée aux équipements pour LED était la principale source de revenus. MPI fournit des équipements de test permettant de trier et de valider la puissance de sortie des LED avant leur expédition, une activité génératrice de trésorerie stable que la direction a utilisée pour financer des investissements en R&D et renforcer ses capacités de production. Cela a permis à MPI de se repositionner stratégiquement sur le marché des cartes sonde, qui est désormais le cœur de métier de l'entreprise. Une carte sonde est une interface de précision qui appuie simultanément des milliers de minuscules pointes métalliques sur les points de contact électriques des puces électroniques. Bien qu'elles représentent moins de 1% du coût total de production d'une puce, les cartes sonde jouent un rôle important dans les taux de rendement, ce qui les rend indispensables dans la chaîne d'approvisionnement. MPI Corporation figure parmi les 5 premiers fournisseurs mondiaux de cartes sonde, avec une part de marché mondiale de 8%. Au fil des années, MPI a acquis un solide savoir-faire et compte aujourd’hui près de 800 clients. Il est à noter que MPI peut maintenir une prime de prix de 20% par rapport aux fournisseurs taïwanais locaux tout en restant compétitive face à ses concurrents mondiaux, car elle propose des solutions hautement personnalisées à ses clients. MPI propose trois solutions de cartes sonde : les cartes sonde à cantilever (CPC), destinées aux puces d'entrée et de milieu de gamme (principalement l'électronique grand public) ; les cartes sonde verticales (VPC) et les solutions MEMS (systèmes micro-électromécaniques), destinées aux puces haut de gamme telles que les CPU/GPU et les ASIC. Les clients de premier plan, tels que Broadcom, Marvell et Nvidia, représentent 30% du chiffre d'affaires total. En complément de sa division cartes sonde, MPI propose une gamme de solutions d'équipements permettant d'effectuer des contrôles de fiabilité et de durabilité au niveau des plaquettes. Les trois lignes de produits sont les suivantes : les tests semi-conducteurs avancés (suite à l'acquisition de Celdon Systems en 2021), les équipements thermiques et l'automatisation photonique utilisée pour la production de LED. Les deux premières contribuent à hauteur de 90% au chiffre d'affaires des équipements et MPI détient une part de marché de 30 à 40 % dans ces deux catégories. En 2025, la contribution au CA de l'activité cartes sonde était de 75% et celle de l'activité équipements 25%. Il est intéressant de noter que MPI a vu sa marge brute passer de 42% en 2021 à 56% en 2026, grâce à une réorientation vers des produits VPC à forte marge ainsi qu'à l'internalisation de composants clés. Au cours des deux prochaines années (2026-2028e) les ventes devraient augmenter de 46% et le BPA de 65%. L'action se négocie à un PER 2026 élevé de 65x.

Fondée en 1995, la société MPI est une entreprise spécialisée dans les technologies de précision qui conçoit et fabrique des solutions de test par carte sonde, des équipements de production de LED et des équipements de test avancés pour semi-conducteurs. Au cours des premières années, l'activité liée aux équipements pour LED était la principale source de revenus. MPI fournit des équipements de test permettant de trier et de valider la puissance de sortie des LED avant leur expédition, une activité génératrice de trésorerie stable que la direction a utilisée pour financer des investissements en R&D et renforcer ses capacités de production. Cela a permis à MPI de se repositionner stratégiquement sur le marché des cartes sonde, qui est désormais le cœur de métier de l'entreprise. Une carte sonde est une interface de précision qui appuie simultanément des milliers de minuscules pointes métalliques sur les points de contact électriques des puces électroniques. Bien qu'elles représentent moins de 1% du coût total de production d'une puce, les cartes sonde jouent un rôle important dans les taux de rendement, ce qui les rend indispensables dans la chaîne d'approvisionnement. MPI Corporation figure parmi les 5 premiers fournisseurs mondiaux de cartes sonde, avec une part de marché mondiale de 8%. Au fil des années, MPI a acquis un solide savoir-faire et compte aujourd’hui près de 800 clients. Il est à noter que MPI peut maintenir une prime de prix de 20% par rapport aux fournisseurs taïwanais locaux tout en restant compétitive face à ses concurrents mondiaux, car elle propose des solutions hautement personnalisées à ses clients. MPI propose trois solutions de cartes sonde : les cartes sonde à cantilever (CPC), destinées aux puces d'entrée et de milieu de gamme (principalement l'électronique grand public) ; les cartes sonde verticales (VPC) et les solutions MEMS (systèmes micro-électromécaniques), destinées aux puces haut de gamme telles que les CPU/GPU et les ASIC. Les clients de premier plan, tels que Broadcom, Marvell et Nvidia, représentent 30% du chiffre d'affaires total. En complément de sa division cartes sonde, MPI propose une gamme de solutions d'équipements permettant d'effectuer des contrôles de fiabilité et de durabilité au niveau des plaquettes. Les trois lignes de produits sont les suivantes : les tests semi-conducteurs avancés (suite à l'acquisition de Celdon Systems en 2021), les équipements thermiques et l'automatisation photonique utilisée pour la production de LED. Les deux premières contribuent à hauteur de 90% au chiffre d'affaires des équipements et MPI détient une part de marché de 30 à 40 % dans ces deux catégories. En 2025, la contribution au CA de l'activité cartes sonde était de 75% et celle de l'activité équipements 25%. Il est intéressant de noter que MPI a vu sa marge brute passer de 42% en 2021 à 56% en 2026, grâce à une réorientation vers des produits VPC à forte marge ainsi qu'à l'internalisation de composants clés. Au cours des deux prochaines années (2026-2028e) les ventes devraient augmenter de 46% et le BPA de 65%. L'action se négocie à un PER 2026 élevé de 65x.

Rishabh Chudgar

Analyste gérant - Gemway Assets