Le conflit en Iran a aujourd'hui deux conséquences négatives pour les marchés à court terme:

- Hausse du dollar, valeur refuge. Typique dans ce genre de situation ;

- Hausse du prix du pétrole et du gaz, du fait de la fermeture de facto du

détroit d’Ormuz (20% des hydrocarbures (soit 20M b/j) dont environ ¼ peut trouver des voies alternatives).

Notons bien sûr que la sécurisation de ce passage est une priorité pour les forces américaines et israéliennes. Le président Trump semble s’y être engagé. Il a également annoncé que l’« US International Development Finance Corp » assurerait les tankers lors de leur traversée du détroit.

Notons également que les stocks mondiaux actuels sont élevés (environ 6,5 Md de barils dont environ 3,5 Md barils en dehors du Golfe persique).

Compte-tenu du déficit lié à la fermeture du détroit (environ 75% de 20M b/j), l’économie mondiale pourrait tenir environ 200 jours (calcul approximatif bien sûr).

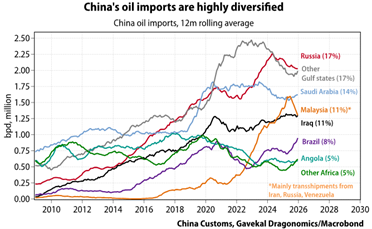

Parmi les pays les plus touchés, n’oublions pas en premier lieu l’Iran lui-même qui tire 80% de ses revenus fiscaux de la vente d’hydrocarbures. Ces ventes sont principalement destinées à la Chine et représentent 10% des importations chinoises de brut.

En termes d’impact prix (pétrole à +15% depuis 3 jours) et conséquence sur l’activité mondiale, tous les pays émergents sont touchés. Spécifiquement en termes d’approvisionnement, les plus touchés sont majoritairement en Asie :

- Pétrole : Corée, Taiwan, Thaïlande, Philippines, Chine

- Gaz : Inde.

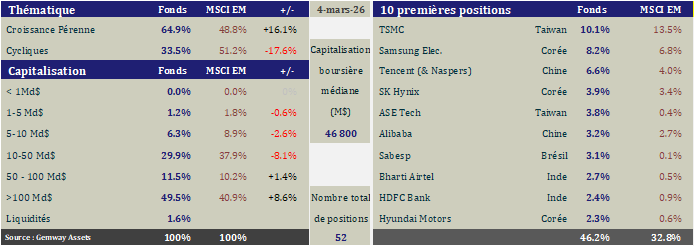

Au cours des trois derniers jours, les marchés baissent fortement en Asie : -18% en Corée, -11% en Thaïlande, -8% en Indonésie et aux Philippines, -7% à Taiwan, -6% à Hong Kong, -3% en Chine (actions A) et -3% en Inde. De nombreux titres chutent entre 15 et 25%, notamment pour ceux qui avaient beaucoup monté au cours des deux premiers mois 2026. C’est le cas des coréens Samsung Electronics, SK Hynix et Hyundai Motors. Idem pour les taiwanais tels qu’ASE Technology (-15%), Delta (-12%) et Hon Hai (-11%). TSMC joue son rôle de valeur d éfensive en ne baissant « que de 7% ». Ailleurs, en Amérique latine et au Moyen-Orient, les chutes sont moindres (-3% au Brésil, -4% au Mexique, -1% en Arabie Saoudite, -4% aux EAU). Ces baisses s’accompagnent également de pertes sur les devises face au dollar. Cependant, comme l’euro baisse également contre dollar, l’impact exprimé en euros est mitigé.

éfensive en ne baissant « que de 7% ». Ailleurs, en Amérique latine et au Moyen-Orient, les chutes sont moindres (-3% au Brésil, -4% au Mexique, -1% en Arabie Saoudite, -4% aux EAU). Ces baisses s’accompagnent également de pertes sur les devises face au dollar. Cependant, comme l’euro baisse également contre dollar, l’impact exprimé en euros est mitigé.

L’Inde et la Chine sont les pays les moins impactés en Asie.

Après quinze mois de sous-performance, le premier est généralement sous-pondéré par les investisseurs internationaux, lesquels vendent moins ce marché. Du point de vue économique, l’Inde, notamment son secteur pétrochimique peut être fortement impacté par le manque d’approvisionnement en gaz naturel liquéfié (principalement sourcé au Qatar). Le second dispose de réserves stratégiques de pétrole importantes, ce qui va lui permettre de mitiger l’impact quantitatif à court terme. Il peut également mettre en œuvre des mesures rapides de relance budgétaire afin de soutenir l’activité locale. A ce propos, on attend des annonces dans les jours qui viennent par suite des fameuses deux sessions parlementaires de début mars. Pékin pourrait y annoncer des mesures en faveur de l’activité locale, de la consommation et des investissements.

Dans cet environnement géopolitique, il est difficile d’établir un scénario certain. Les Etats-Unis et Israel sont évidemment en faveur d’une intervention courte, de l’ordre de 4 à 5 semaines. En parallèle, la mort, au cours de l’opération, d’une partie importante des dirigeants iraniens ne permet d’avoir une vision claire de la stratégie du pays, alors que la chaîne de commandement militaire a été disloquée.

Le scénario le plus central à cette heure, qui est également l’un des plus favorables, est celui d’une opération militaire decourte durée, détruisant la capacité militaire du régime iranien et par là même rétablissant la sécurité du détroit d’Ormuz.

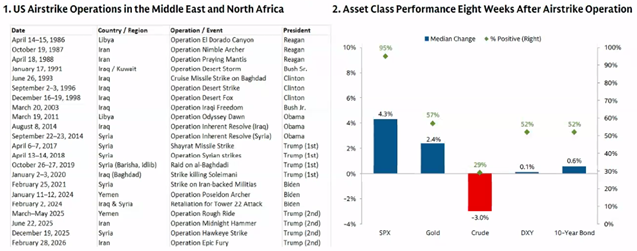

A l'inverse, le principal risque est la prolongation du conflit (non-sécurisation du détroit et riposte iranienne sur les installations des pays voisins). Ce scénario nous pousserait rapidement à revoir notre stratégie d’investissement en faveur d’investissements plus défensifs (valeurs domestiques en Inde et en Chine, Amérique latine, Arabie saoudite). A ce stade, il convient de rester prudents et d'éviter toute surréaction négative aux événements en cours. Rappelons qu’au cours des 4 dernières décennies, 21 conflits ont eu lieu au Moyen-Orient. A chaque fois le scénario semble identique : baisse à court terme des marchés, hausse du pétrole et du dollar. 8 semaines plus tard, les indices boursiers sont plus élevés dans 95% des cas. En ce qui nous concerne, nous n’avons pour l’heure effectué aucun changement majeur dans notre allocation. Toutefois, le portefeuille conserve un forte capacité d’adaptation : 90% du portefeuille pourrait être liquidé en 24 heures si nécessaire (100% pour GemAsia et GemChina). Cette flexibilité nous permet d’augmenter rapidement la part de liquidité ou d’opérer des rotations sectorielles selon l’évolution du conflit. La baisse des cours en Corée rend les titres de semi-conducteurs extrêmement bon marché (PER 2026 : 6,4x pour Samsung Electronics et 4,4x pour SK Hynix). TSMC est désormais à 15x,un niveau rarement atteint pour le leader taiwanais.

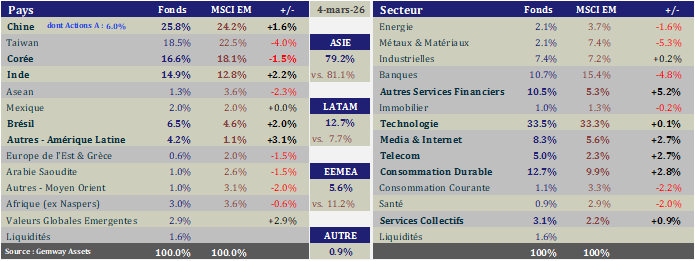

Vous trouverez ci-dessous la répartition géographique et sectorielle de GemEquity au 4 mars 2026 :

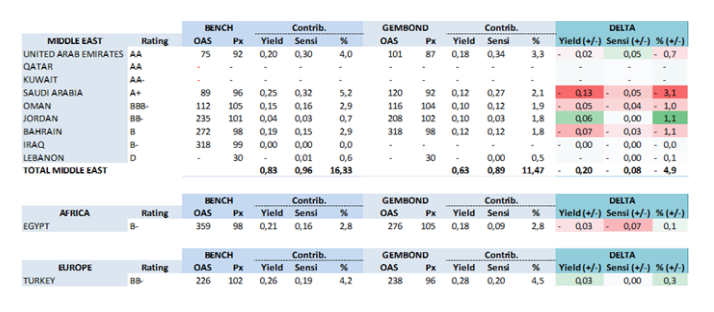

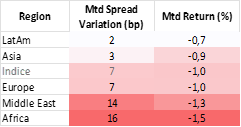

Sur les marchés obligataires émergents en devises dures, la réaction a été relativement contenue avec un écartement de la prime de risque moyenne de 7pb depuis vendredi. L’Afri que est la région la plus affectée (+16pb) suivie sans surprise du Moyen-Orient (+14pb). L’Amérique latine et l’Asie demeurent quasi inchangées (+2pb et +3pb respectivement) alors que l’Europe s’écarte comme l’indice. La baisse de 1% du marché est davantage liée à la composante taux (-0,6%) et aux craintes d’un nouveau choc inflationniste, qu’à la composante crédit (-0,4%). La hausse du dollar typique dans ces phases d’aversion au risque a particulièrement affecté le marché de la dette émergente en devises locales qui a corrigé de 2,9%.

que est la région la plus affectée (+16pb) suivie sans surprise du Moyen-Orient (+14pb). L’Amérique latine et l’Asie demeurent quasi inchangées (+2pb et +3pb respectivement) alors que l’Europe s’écarte comme l’indice. La baisse de 1% du marché est davantage liée à la composante taux (-0,6%) et aux craintes d’un nouveau choc inflationniste, qu’à la composante crédit (-0,4%). La hausse du dollar typique dans ces phases d’aversion au risque a particulièrement affecté le marché de la dette émergente en devises locales qui a corrigé de 2,9%.

Au sein de la région Moyen-Orient, l’écartement des primes de risque pays suit la hiérarchie des notations financières, avec une nette sousperformance du Liban (+106pb) et de l’Irak (+68pb) suivis dans une moindre mesure du Bahreïn (+22pb) et de la Jordanie (+15pb). Le Sultanat d’Oman, du fait de sa moindre exposition aux hydrocarbures et de sa neutralité politique historique dans la région a été le moins affecté (+6pb). L’Arabie Saoudite et les Emirats Arabes Unis s’écartent de 10pb. A noter que le Qatar et le Koweït, deux pays qui sont sortis de l’indice après leur changement de statut en pays développés, s’écartent de 8pb et 20pb respectivement. Les performances enregistrées, fonction de la duration moyenne de chaque pays, montrent une meilleure résilience du Liban (-0,3%) comme de l’Iraq (-0,8).

Concernant notre fonds obligataire, aucun changement majeur d’allocation n’a été effectué, sachant que depuis le début d’année, notre exposition au Moyen-Orient (ainsi qu’à l’Egypte) a été réduite de 2% à 11,5% (vs 16,3% dans l'indice). Il s’agit de notre seconde plus importante conviction régionale négative derrière l’Asie. Nous maintenons pour l’heure une poche de liquidité significative (8%) en attendant d’avoir davantage de visibilité sur la durée et l’issue potentielle du conflit.