Ce voyage faisait suite à notre visite de deux semaines en Chine en mai dernier, au cours de laquelle nous avons rencontré les principaux acteurs nationaux (cf carnet de voyage de juin). Nous sommes retournés dans le but de réévaluer la situation actuelle. Ces derniers mois, les actions chinoises ont rebondi malgré des fondamentaux macroéconomiques encore fragiles, soutenues par l’émergence de points positifs, dans des domaines tel que la robotique humanoïde alimentée par l’IA, la biotechnologie et les nouvelles tendances de consommation. Bien que des incertitudes persistent autour des droits de douane, le développement de l’IA a également soutenu les performances des exportations asiatiques, les produits technologiques représentant plus de 60% de la croissance annuelle des exportations au premier semestre. Taiwan s’est distingué comme l’un des principaux bénéficiaires : ses exportations ont augmenté de 30% en août, soulignant la domination du secteur technologique dans son économie. Nous estimons que Taiwan a contribué à environ un tiers de l’augmentation des exportations asiatiques ce mois-ci. Cette fois, notre itinéraire comprenait la participation au très fréquenté 32ème Forum des investisseurs CLSA CITIC à Hong Kong, au Sommet UBS de Taïwan et quelques visites sur site à Shenzhen en Chine. Au cours de ce voyage, nous avons rencontré 54 entreprises issues de divers secteurs, notamment les suivants :

- Santé : BeOne Medicine, Innovent, Sino Biopharma

- Automatisation industrielle/robotique : Shenzhen Inovance, Estun, AirTac, Shuanghuan Driveline, Orbbec, UBTech, Dobot

- Consommation discrétionnaire : Mao Geping Cosmetics, Chow Tai Fook, Haier, Xiaomi, BYD

- Plateformes Internet : Bilibili, Full Truck Alliance, Trip.com

- Semi-conducteurs : MediaTek, GUC, Vanguard, Win Semi

- Equipements pour semi-conducteurs : ASMPT, Advanced Micro-Fabrication Equipment

- Composants électroniques : Delta Electronics, Elite Materials, Yageo

- Finance : KB Financial (Corée), CIMB (Malaisie), BCA & Bank Mandiri (Indonésie), China Merchants Bank.

Macro : Taiwan & Chine

Taïwan : Principal fabricant électronique dans la chaîne de l’IA !

Avec sa forte dépendance à l’électronique et son rôle unique dans la géopolitique régionale et les chaines d’approvisionnement, Taiwan est l’un des principaux bénéficiaires de la forte demande mondiale en technologies, stimulée par le boom de l’IA. Malgré les incertitudes persistantes concernant de possibles droits de douane sur les semi-conducteurs et les discussions commerciales en cours entre les États-Unis et Taïwan (les droits de douane réciproques restent relativement élevés, à environ 20%), le gouvernement a révisé à la hausse les prévisions de croissance du PIB réel pour 2025 de 3,1% à 4,5%. À court terme, les exportations devraient rester fortes, soutenues par une demande solide pour les infrastructures liées à l'IA (puces avancées et centres de données). Le climat des affaires au sein de la chaîne d'approvisionnement de l'IA reste positif. TSMC est bien positionné pour répondre à la forte demande en géométries avancées à partir de 2026, demande suscitée par la transition à 3nm des principales puces IA (Nvidia Rubin, Meta, OpenAI, Google TPU). Pour TSMC, la contribution croissante de ces produits de pointe devrait soutenir la hausse du prix de vente

Avec sa forte dépendance à l’électronique et son rôle unique dans la géopolitique régionale et les chaines d’approvisionnement, Taiwan est l’un des principaux bénéficiaires de la forte demande mondiale en technologies, stimulée par le boom de l’IA. Malgré les incertitudes persistantes concernant de possibles droits de douane sur les semi-conducteurs et les discussions commerciales en cours entre les États-Unis et Taïwan (les droits de douane réciproques restent relativement élevés, à environ 20%), le gouvernement a révisé à la hausse les prévisions de croissance du PIB réel pour 2025 de 3,1% à 4,5%. À court terme, les exportations devraient rester fortes, soutenues par une demande solide pour les infrastructures liées à l'IA (puces avancées et centres de données). Le climat des affaires au sein de la chaîne d'approvisionnement de l'IA reste positif. TSMC est bien positionné pour répondre à la forte demande en géométries avancées à partir de 2026, demande suscitée par la transition à 3nm des principales puces IA (Nvidia Rubin, Meta, OpenAI, Google TPU). Pour TSMC, la contribution croissante de ces produits de pointe devrait soutenir la hausse du prix de vente moyen (ASP) et compenser la baisse de la marge brute de ses usines américaines (le management estime l'écart à 2-3%). Les fabricants de serveurs IA, tels que Hon Hai et Quanta, devraient bénéficier de la forte croissance des dépenses d'investissement des « hyper-scalers » américains en 2025-2026. Delta Electronics, leader du marché des systèmes d’alimentation électrique et de refroidissement pour serveurs IA, continue de prévoir une croissance solide jusqu'en 2027, avec un potentiel d'augmentation des marges. KYEC, le spécialiste des tests de semi-conducteurs devrait également bénéficier de temps de test plus longs requis pour les puces IA les plus avancées. Nous restons convaincus de l'attrait structurel à long terme de l'IA, mais nous sommes plus prudents quant à la dynamique boursière à court terme après le rebond spectaculaire observé récemment.

moyen (ASP) et compenser la baisse de la marge brute de ses usines américaines (le management estime l'écart à 2-3%). Les fabricants de serveurs IA, tels que Hon Hai et Quanta, devraient bénéficier de la forte croissance des dépenses d'investissement des « hyper-scalers » américains en 2025-2026. Delta Electronics, leader du marché des systèmes d’alimentation électrique et de refroidissement pour serveurs IA, continue de prévoir une croissance solide jusqu'en 2027, avec un potentiel d'augmentation des marges. KYEC, le spécialiste des tests de semi-conducteurs devrait également bénéficier de temps de test plus longs requis pour les puces IA les plus avancées. Nous restons convaincus de l'attrait structurel à long terme de l'IA, mais nous sommes plus prudents quant à la dynamique boursière à court terme après le rebond spectaculaire observé récemment.

Chine : La situation économique reste problématique, mais le marché se focalise sur le potentiel de retournement

Les actions chinoises ont fortement rebondi depuis leurs plus bas niveaux enregistrés en avril et figurent désormais parmi les plus performantes au niveau mondial cette année (+34% pour Hong Kong et +21% pour les actions A en USD). L’embellie boursière a commencé fin janvier avec la présentation du modèle R1 de l’IA DeepSeek, le retour en grâce auprès de Pékin et du président Xi des entrepreneurs privés, considérés comme des acteurs clés de l’innovation. Forts d’une épargne très élevée (7 tr$), les investisseurs locaux témoignent d’un engouement marqué pour les actions.

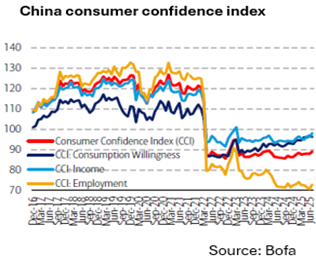

Cependant, par rapport à notre dernière visite fin mai, l'environnement macroéconomique chinois reste atone. Après un premier semestre plus solide que prévu (croissance du PIB de 5,3% a/a vs. 5% en 2024), soutenu par des mesures de relance budgétaire et de fortes exportations malgré les incertitudes tarifaires, la dynamique s'est à nouveau affaiblie au T3. La pression déflationniste persiste et l’inflation (CPI et PPI) est en territoire négatif. Le secteur immobilier continue de peser sur l'activité : malgré un bref rebond des volumes et des prix à la suite de mesures d'assouplissement, la reprise s'est essoufflée au 2S2025 et s'est encore détériorée pendant l'été. Les ventes de logements neufs ont baissé de 5% en glissement annuel au cours des huit premiers mois, après avoir enregistré des baisses marquées de 14% en 2024 et de 17% en 2023. Le marché du travail reste également sous pression : le taux de chômage officiel est passé de 5% à la fin de 2024 à 5,3% en août 2025, tandis que le chômage des jeunes atteindrait 18,9% (une hausse saisonnière liée aux diplômés) vs. 15,7% en décembre 2024. Dans ce contexte, la consommation reste faible : la croissance des ventes au détail a ralenti à 3,4% en glissement annuel, son plus bas niveau en neuf mois. Cela dit, certains indicateurs de confiance des consommateurs montrent une légère amélioration de la propension à dépenser, en particulier pour les biens discrétionnaires.

Cependant, par rapport à notre dernière visite fin mai, l'environnement macroéconomique chinois reste atone. Après un premier semestre plus solide que prévu (croissance du PIB de 5,3% a/a vs. 5% en 2024), soutenu par des mesures de relance budgétaire et de fortes exportations malgré les incertitudes tarifaires, la dynamique s'est à nouveau affaiblie au T3. La pression déflationniste persiste et l’inflation (CPI et PPI) est en territoire négatif. Le secteur immobilier continue de peser sur l'activité : malgré un bref rebond des volumes et des prix à la suite de mesures d'assouplissement, la reprise s'est essoufflée au 2S2025 et s'est encore détériorée pendant l'été. Les ventes de logements neufs ont baissé de 5% en glissement annuel au cours des huit premiers mois, après avoir enregistré des baisses marquées de 14% en 2024 et de 17% en 2023. Le marché du travail reste également sous pression : le taux de chômage officiel est passé de 5% à la fin de 2024 à 5,3% en août 2025, tandis que le chômage des jeunes atteindrait 18,9% (une hausse saisonnière liée aux diplômés) vs. 15,7% en décembre 2024. Dans ce contexte, la consommation reste faible : la croissance des ventes au détail a ralenti à 3,4% en glissement annuel, son plus bas niveau en neuf mois. Cela dit, certains indicateurs de confiance des consommateurs montrent une légère amélioration de la propension à dépenser, en particulier pour les biens discrétionnaires.

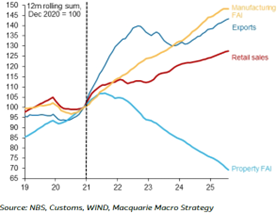

Les leaders nationaux du « nouveau commerce de détail » tels que Laopu, Pop Mart et Trip.com sont bien placés pour bénéficier de la demande croissante de produits et de services à forte dimension émotionnelle. Récemment, l'affaiblissement des stimulants budgétaires a également affecté l'activité. Les dépenses d'investissement dans les infrastructures ont considérablement ralenti depuis juillet (FAI en baisse de 5,2% depuis le début de l'année), en raison d’un effet de base élevé (mesures de soutien précédentes, liquidité plus restreinte au niveau des collectivités locales). Mais paradoxalement, au niveau microéconomique, le moral semble s'améliorer. Shenzhen Inovance, leader dans le domaine de l'automatisation, a fait état d'un assouplissement des mesures tarifaires, d'un retour à une croissance à deux chiffres des commandes en juin-juillet et d'une demande plus forte attendue au 2S2025. L'optimisme était également palpable lors du Salon international de l'industrie chinoise 2025 (23-27 septembre), où les leaders du secteur ont cité plusieurs moteurs de croissance : matériels liés à l'IA, renouvellement des produits électroniques grand public sous l'impulsion de l'adoption de l'IA, expansion internationale et consolidation sectorielle. En somme, on peut dire que depuis 2021, l'économie chinoise évolue selon un modèle à deux vitesses, comme le montre le graphique ci-contre. Sur le plan micro, notons le rebond marqué des profits industriels en août, +20% sur un an après trois mois de contraction. Cette amélioration pourrait refléter le renforcement de la campagne "anti-involution", Pékin cherchant à freiner la surcapacité et à réduire la concurrence des prix. Fait notable, la diffusion des révisions d’estimations de bénéfices (nombre net de révisions à la hausse) pour le MSCI China est redevenue positive en août 2025, après trois trimestres de résultats conformes, une amélioration marquée après trois ans et demi de révisions négatives. À court terme, les politiques « anti-involution » peuvent avoir des effets mitigés sur la croissance, mais nous les considérons comme positives dans leur orientation : elles devraient accélérer la consolidation sectorielle, améliorer le rendement sur investissement et, à terme, favoriser les leaders établis. À plus long terme, l’attention se tourne vers le 4ème Plénum (20-23 octobre 2025) et le lancement du 15ème Plan quinquennal (2026-2030).Nous anticipons l’annonce de nouvelles politiques structurelles, la sécurité technologique et l’autosuffisance restant sans doute des priorités majeures, complétées par des mesures progressives de soutien à la consommation. Nous suivons également de près la possible rencontre Xi–Trump lors du Sommet de l’APEC en novembre, qui pourrait contribuer à façonner l’environnement extérieur.

secteur ont cité plusieurs moteurs de croissance : matériels liés à l'IA, renouvellement des produits électroniques grand public sous l'impulsion de l'adoption de l'IA, expansion internationale et consolidation sectorielle. En somme, on peut dire que depuis 2021, l'économie chinoise évolue selon un modèle à deux vitesses, comme le montre le graphique ci-contre. Sur le plan micro, notons le rebond marqué des profits industriels en août, +20% sur un an après trois mois de contraction. Cette amélioration pourrait refléter le renforcement de la campagne "anti-involution", Pékin cherchant à freiner la surcapacité et à réduire la concurrence des prix. Fait notable, la diffusion des révisions d’estimations de bénéfices (nombre net de révisions à la hausse) pour le MSCI China est redevenue positive en août 2025, après trois trimestres de résultats conformes, une amélioration marquée après trois ans et demi de révisions négatives. À court terme, les politiques « anti-involution » peuvent avoir des effets mitigés sur la croissance, mais nous les considérons comme positives dans leur orientation : elles devraient accélérer la consolidation sectorielle, améliorer le rendement sur investissement et, à terme, favoriser les leaders établis. À plus long terme, l’attention se tourne vers le 4ème Plénum (20-23 octobre 2025) et le lancement du 15ème Plan quinquennal (2026-2030).Nous anticipons l’annonce de nouvelles politiques structurelles, la sécurité technologique et l’autosuffisance restant sans doute des priorités majeures, complétées par des mesures progressives de soutien à la consommation. Nous suivons également de près la possible rencontre Xi–Trump lors du Sommet de l’APEC en novembre, qui pourrait contribuer à façonner l’environnement extérieur.

Chine - La marche du cloud Internet :

Les revenus du cloud en Chine ont augmenté de 25% en glissement annuel au 2T2025, un rythme comparable à celui des principaux « hyper-scalers » américains. Les entreprises chinoises du secteur s'attendent à ce que la forte croissance des revenus liés à l'IA se poursuive au 2S2025, soutenue par la demande des entreprises traditionnelles de stockage, de calcul, de bases de données et de mégadonnées. La concurrence est considérée comme modérée dans l'ensemble, à l'exception de ByteDance (non cotée), qui est perçue comme la seule entreprise pratiquant une politique de prix agressive. AliCloud propose les prix les plus bas parmi les acteurs cotés en bourse, mais ceux-ci restent dans une fourchette raisonnable. Tous les fournisseurs cotés ont déclaré qu'ils ne suivraient pas la stratégie de prix de ByteDance et maintiendraient des marges bénéficiaires stables.

secteur s'attendent à ce que la forte croissance des revenus liés à l'IA se poursuive au 2S2025, soutenue par la demande des entreprises traditionnelles de stockage, de calcul, de bases de données et de mégadonnées. La concurrence est considérée comme modérée dans l'ensemble, à l'exception de ByteDance (non cotée), qui est perçue comme la seule entreprise pratiquant une politique de prix agressive. AliCloud propose les prix les plus bas parmi les acteurs cotés en bourse, mais ceux-ci restent dans une fourchette raisonnable. Tous les fournisseurs cotés ont déclaré qu'ils ne suivraient pas la stratégie de prix de ByteDance et maintiendraient des marges bénéficiaires stables.

Croissance solide de revenus cloud grâce à une forte demande

- AliCloud : les revenus liés au cloud ont augmenté de 26% en glissement annuel au 2T2025, l'IA représentant environ 20% des revenus. Cette demande vient principalement des secteurs de l'internet, des véhicules électriques et de la finance, et de plus en plus de l'industrie manufacturière traditionnelle. Alibaba anticipe une accélération des revenus liés au cloud au second semestre, portée par une forte demande en matière d'inférence IA et une demande solide en training de modèles.

- Baidu Cloud : les revenus ont augmenté de 27% a/a au 2T2025, avec une hausse de 50% a/a des services IaaS liés à l'IA. Les revenus liés aux abonnements représentent plus de 50% des revenus du cloud d'entreprise. Baidu sert 20 des 30 plus grandes entreprises de robotique. La société s'attend à un ralentissement de la croissance au second semestre en raison de la variabilité des projets et prévoit d'augmenter la part des abonnements afin de stabiliser ses revenus trimestriels.

Marge stable dans un contexte de concurrence modérée

- Alibaba prévoit de maintenir sa marge Ebitda à près de 10% pour les prochains trimestres (avec une marge relativement plus élevée pour le cloud public), en raison d’un cycle d’investissement élevé, de dépenses R&D importantes pour les outils et services d’IA, et de la concurrence de ByteDance. L’entreprise anticipe néanmoins une hausse des marges à moyen terme grâce aux effets d’échelle, à une meilleure productuvité et à la croissance de l’activité IA, à plus forte marge.

- Baidu a atteint une marge opérationnelle supérieure à 10% et attribue cette rentabilité supérieure à celle de ses pairs à une plus grande proportion de revenus issus de l’IA et à l’utilisation de puces conçues en interne, déployées aussi bien pour ses clients internes qu’externes.

Capex et expansion des ressources de calcul en bonne voie

- Alibaba reste confiant dans sa capacité à atteindre son objectif d'investissement de 380 Md RMB sur trois ans, grâce à son portefeuille de produits diversifié et à ses partenariats dans la chaîne d'approvisionnement. La société cherche à maintenir un équilibre entre la demande interne et externe.

- Tencent adopte une approche moins agressive en matière d'investissement, privilégiant les besoins internes par rapport aux offres externes. Si la formation des modèles d'IA repose principalement sur l'architecture Nvidia, Tencent voit un potentiel de migration des tâches d'inférence vers des architectures non Nvidia, où la majorité de ses charges de travail sont déjà concentrées.

- Baidu envisage d'étendre davantage ses ressources informatiques, en ajustant de manière flexible la répartition entre les dépenses d'investissement (capex) et les serveurs loués.

Le marché chinois du cloud présente des perspectives de croissance très solides.

Les principaux acteurs sont Tencent, Alibaba, ByteDance (non coté) et Baidu.

Nous avons une préférence pour Tencent et Alibaba, compte tenu de leurs modèles économiques diversifiés, de leur position dominante et de leur discipline financière.

Focus entreprise : Huaming Power Equipment (capitalisation boursière : 2,5 Md$, CA : 400 M$)

Nous avons rencontré M. Xiao Yi, fondateur et président de Huaming Power Equipment, le plus grand fabricant de régleurs de charge (tap changers) en Chine. Souvent décrit

Nous avons rencontré M. Xiao Yi, fondateur et président de Huaming Power Equipment, le plus grand fabricant de régleurs de charge (tap changers) en Chine. Souvent décrit comme le « cerveau » d’un transformateur, le régleur de charge est un composant essentiel qui régule la tension, assure la stabilité et garantit la fiabilité du réseau électrique. Avec la modernisation des réseaux, l'intégration des énergies renouvelables et l'électrification qui stimulent un nouveau cycle mondial d'investissements dans les infrastructures électriques, la demande en transformateurs et en régleurs de charge connaît une croissance structurelle. Cependant, malgré leur importance stratégique, le marché des régleurs de charge reste relativement modeste, estimé à environ 360 M$ en Chine en 2024. Avec un prix de vente unitaire d’environ 14 000$, le produit ne représente généralement que 5 à 15% du coût d'un transformateur. La taille limitée de ce marché, combinée à une forte concentration (les trois principaux acteurs mondiaux contrôlent plus de 70%), dissuade les nouveaux entrants.

comme le « cerveau » d’un transformateur, le régleur de charge est un composant essentiel qui régule la tension, assure la stabilité et garantit la fiabilité du réseau électrique. Avec la modernisation des réseaux, l'intégration des énergies renouvelables et l'électrification qui stimulent un nouveau cycle mondial d'investissements dans les infrastructures électriques, la demande en transformateurs et en régleurs de charge connaît une croissance structurelle. Cependant, malgré leur importance stratégique, le marché des régleurs de charge reste relativement modeste, estimé à environ 360 M$ en Chine en 2024. Avec un prix de vente unitaire d’environ 14 000$, le produit ne représente généralement que 5 à 15% du coût d'un transformateur. La taille limitée de ce marché, combinée à une forte concentration (les trois principaux acteurs mondiaux contrôlent plus de 70%), dissuade les nouveaux entrants.

En outre, les barrières à l’entrée sont élevées : grande complexité technique (chaque régleur contient plusieurs milliers de composants de précision), exigences techniques customisées en fonction des besoins des clients, normes strictes en matière de sécurité et de fiabilité, et nécessité d'établir une relation de confiance à long terme avec les fabricants de transformateurs. Ces caractéristiques créent un environnement favorable pour les leaders établis, dont la taille, la réputation et la fiabilité renforcent leur position dominante. En conséquence, la marge élevée du secteur (~60 %) nous semble pérenne. En tant que leader du marché chinois avec plus de 60% de pdm, Huaming a consolidé sa position dominante dans le segment des 35 kV-220 kV (avec plus de 90% de pdm) après l'acquisition de son principal concurrent, Changzheng Electric. À moyen et long terme, la principale opportunité sur le marché chinois est le marché des régleurs à très haute tension (THT), un segment encore dominé par des acteurs internationaux tels que Maschinenfabrik Reinhausen (MR) et Hitachi. Bien que son rôle dans ce segment est encore limité, Huaming a pris un bon départ en livrant avec succès son premier régleur pour un transformateur UHV de 1 000 kV en 2021, avec le soutien de la State Grid Corporation of China et du China Electric Power Research Institute.

L’international, représentant déjà 26% du CA en 2024 constitue une opportunité de croissance pour Huaming, d’autant que MR, le leader mondial non coté, est limité par sa capacité et ses délais de livraison. L’équipe dirigeante prévoit une croissance de 40% du CA à l’international et pense pouvoir augmenter sa part du marché mondial (encore limitée à 3% aujourd’hui).

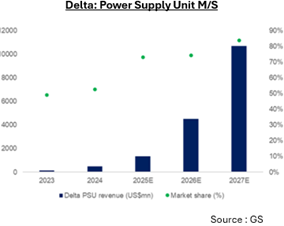

Focus entreprise : Delta (Capitalisation boursière : 73 Md$, CA : 17 Md$)

Fondée en 1971, Delta Electronics est un leader mondial dans les systèmes d’alimentation électrique pour centres de données, électronique grand public, automatisation industrielle et véhicules électriques. La société occupe une position de leader dans le domaine de l'alimentation électrique et du refroidissement liquide, grâce à des partenariats avec Nvidia et plusieurs grands « hyper-scalers » américains. Delta détient 63% de Delta Thailand (capitalisation boursière : 63 Md$) et dispose d'une base de production diversifiée répartie entre la Chine (40%), la Thaïlande (30%), Taïwan (10%), les États-Unis, l'Inde et la Slovaquie. Avec des dépenses d'infrastructure liées à l'IA de plus de 40 Md$ par an d'ici à 2027-2028, et des systèmes d'alimentation et de refroidissement représentant environ 25 à 30% des coûts de ces serveurs, Delta est idéalement positionnée pour tirer parti de la croissance structurelle de l’IA.

Fondée en 1971, Delta Electronics est un leader mondial dans les systèmes d’alimentation électrique pour centres de données, électronique grand public, automatisation industrielle et véhicules électriques. La société occupe une position de leader dans le domaine de l'alimentation électrique et du refroidissement liquide, grâce à des partenariats avec Nvidia et plusieurs grands « hyper-scalers » américains. Delta détient 63% de Delta Thailand (capitalisation boursière : 63 Md$) et dispose d'une base de production diversifiée répartie entre la Chine (40%), la Thaïlande (30%), Taïwan (10%), les États-Unis, l'Inde et la Slovaquie. Avec des dépenses d'infrastructure liées à l'IA de plus de 40 Md$ par an d'ici à 2027-2028, et des systèmes d'alimentation et de refroidissement représentant environ 25 à 30% des coûts de ces serveurs, Delta est idéalement positionnée pour tirer parti de la croissance structurelle de l’IA.

Alimentation électrique pour serveurs : Les GPU et accélérateurs IA requièrent des besoins électriques sans précédent. Les plateformes de

Alimentation électrique pour serveurs : Les GPU et accélérateurs IA requièrent des besoins électriques sans précédent. Les plateformes de prochaine génération, telles que Nvidia Rubin (2026) et Rubin Ultra (2027), devraient nécessiter des systèmes avancés d’alimentation à courant continu haute tension (HVDC). L’alimentation électrique fiable est ainsi devenue un enjeu critique pour les datacenters IA. Delta, en tant que fournisseur majeur de systèmes d’alimentation et de solutions intégrées au niveau du rack, devrait atteindre 65-70% de part de marché sur les systèmes d’alimentation GB200/300 d’ici la fin de l’année et en 2026. Au-delà de 2027, la montée en gamme vers des architectures HVDC, composants plus complexes et à plus forte valeur ajoutée, assure une croissance soutenue à Delta (plus de 40% de part de marché de l’alimentation électriques des serveurs IA).

prochaine génération, telles que Nvidia Rubin (2026) et Rubin Ultra (2027), devraient nécessiter des systèmes avancés d’alimentation à courant continu haute tension (HVDC). L’alimentation électrique fiable est ainsi devenue un enjeu critique pour les datacenters IA. Delta, en tant que fournisseur majeur de systèmes d’alimentation et de solutions intégrées au niveau du rack, devrait atteindre 65-70% de part de marché sur les systèmes d’alimentation GB200/300 d’ici la fin de l’année et en 2026. Au-delà de 2027, la montée en gamme vers des architectures HVDC, composants plus complexes et à plus forte valeur ajoutée, assure une croissance soutenue à Delta (plus de 40% de part de marché de l’alimentation électriques des serveurs IA).

Refroidissement liquide : Ce segment est un relais de croissance stratégique pour Delta. Les accélérateurs IA atteignent désormais 700–1000W par puce, générant une chaleur que le refroidissement par air traditionnel ne peut plus dissiper efficacement. Delta s’est imposée comme un acteur clé des systèmes de refroidissement liquide et des solutions « direct-to-chip », grâce à une collaboration étroite avec les « hyper-scalers » sur la conception et le déploiement au niveau système. L’entreprise développe également des technologies de refroidissement liquide de nouvelle génération pour répondre aux futurs défis thermiques. De niche aujourd’hui, ce système de refroidissement liquide devrait se généraliser, potentiellement dans plus de 50% des centres de données IA d’ici 2030. Son positionnement unique va faire de Delta un acteur majeur dans cette transition structurelle. Nous avons rencontré le groupe à Hong Kong et à Taïwan peu après qu'il ait annoncé de très bons résultats sur le mois d'août (CA de 47,9 Md TWD, en hausse de 55% par rapport au mois précédent et de 27% par rapport à l'année précédente), marquant un record mensuel historique. La direction s'est montrée très confiante quant aux perspectives commerciales. Selon les experts du secteur, le marché potentiel total (TAM) de Delta dans le domaine des serveurs IA (alimentations CA/CC et refroidissement liquide) devrait passer de 1 Md$ en 2024 à 12Md$ en 2027, la part des revenus liés aux serveurs IA passant de 5% à 24% du CA total. Cette évolution va favoriser l’augmentation des marges. Nous sommes investis dans la société depuis 2024 : GemEquity (1,6% du portefeuille) et GemAsia (2,1%).