Pendant deux jours, nous avons rencontré neuf entreprises, parmi lesquelles des sociétés technologiques taïwanaises comme Hon-Hai et ASE Technology, des constructeurs automobiles chinois tels que X-Peng et Li Auto ou encore Bilibili, une plateforme chinoise de contenu. Nous avons notamment échangé avec MakeMyTrip, la principale plateforme indienne de réservation de voyages en ligne ainsi qu’avec Indofood le producteur indonésien de « noodle », le conglomérat thaïlandais Siam Cement Group et la Bourse de Singapour (Singapore Stock Exchange).

Au cours des mois précédents, dans nos bureaux à Paris et lors de la conférence UBS AIC à Hong Kong, nous avons également rencontré les entreprises suivantes : TSMC et Mediatek dans le secteur technologique taiwanais, les Coréens KT Corp (télécom) et KB Financial, des banques de l’ASEAN telles que DBS Group (Singapour), CIMB (Malaisie), BDO Unibank et Bank of the Philippine Islands (des Philippines), ainsi que Bank Syariah Indonesia et Bank Negara Indonesia (Indonésie).

Secteur technologique asiatique :

Au cours des quatre premiers mois de l'année, les valeurs technologiques asiatiques ont affiché des performances mitigées. Le secteur de l'intelligence artificielle (IA) a été affecté par les préoccupations macroéconomiques concernant les droits de douane, une baisse possible des dépenses d'investissement des géants américains de la technologie (hyperscalers) et des problèmes de production chez certains fabricants (Original Design Manufacturer) de serveurs Nvidia, réduisant les attentes en termes de commandes. En revanche, le segment des technologies non liées à l'IA, notamment les produits de consommation (smartphones et PC), ont bénéficié de la consommation chinoise (programme de subventions) et de la demande anticipée en réponse aux droits de douane américains.

Au cours des quatre premiers mois de l'année, les valeurs technologiques asiatiques ont affiché des performances mitigées. Le secteur de l'intelligence artificielle (IA) a été affecté par les préoccupations macroéconomiques concernant les droits de douane, une baisse possible des dépenses d'investissement des géants américains de la technologie (hyperscalers) et des problèmes de production chez certains fabricants (Original Design Manufacturer) de serveurs Nvidia, réduisant les attentes en termes de commandes. En revanche, le segment des technologies non liées à l'IA, notamment les produits de consommation (smartphones et PC), ont bénéficié de la consommation chinoise (programme de subventions) et de la demande anticipée en réponse aux droits de douane américains.

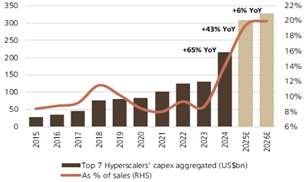

Cependant, depuis le mois de mai, nous assistons à un fort retour des valeurs liées à l'IA, telles que TSMC, SK Hynix et d'autres entreprises technologiques taïwanaises. Cet optimisme a été renforcé par Nvidia, qui a exprimé une grande confiance dans la durabilité de la demande en datacenters IA, soutenue à la fois par les dépenses des hyperscalers et par l’arrivée de nouveaux clients, notamment les fonds souverains du Moyen-Orient. Plus précisément, les 7 plus grands hyperscalers vont dépenser environ 300 Md$ en investissement liés à l'IA en 2025. Selon les experts, 55% de cette demande sera capturée par Nvidia, 40% par les ASIC (circuits intégrés spécifiques à une application) et entre 5 et 10% par Intel.

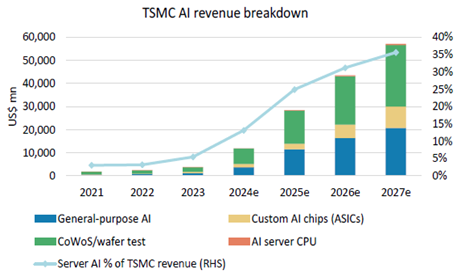

Pour maximiser cette opportunité de croissance, TSMC se prépare à déployer environ 40 Md$ en 2025 pour développer ses installations d'assemblages avancés à Taïwan et aux États-Unis. Au fur et à mesure que TSMC augmente sa capacité CoWoS, la part des recettes provenant de l'IA devrait passer d’environ 10% du CA en 2024 à 35% en 2027. En outre, lors de nos discussions avec des experts du secteur, nous avons appris que TSMC prévoit d'augmenter ses prix de 6 à 10% en USD, ce qui devrait lui permettre de maintenir une marge brute de 55 à 58% en 2026.

Entre-temps, Hon-Hai, un fournisseur ODM de Nvidia, a connu des difficultés d'expédition avec le système GB200 (Nvidia Blackwell) en raison de problèmes de production, ce qui risque d’affecter ses rendements. Toutefois, d'après les discussions que nous avons eues avec eux, Hon-Hai et d'autres ODM ont réussi à trouver une solution à ces problèmes de production, ce qui a permis aux livraisons de passer de 1 500 unités (T1 25) à 11 000 unités (T4 25).

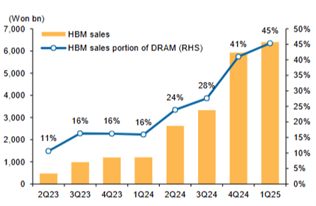

Hon-Hai bénéficie d'une part de marché de 40% dans la chaîne d'approvisionnement de Nvidia et s'attend à ce que sa part de revenus provenant de l'IA passe de 12% en 2024 à 21% en 2025. Avec 50% de sa production de serveurs basée au Mexique, l'entreprise devrait être moins affectée par les droits de douane américains. Par ailleurs en Corée, les fabricants de mémoire bénéficient également des investissements dans l’IA, chaque nouvelle génération de GPU Nvidia nécessitant des unités de calcul plus puissantes et donc plus de mémoire au format HBM. Le sentiment positif concernant l'IA a conduit à un transfert de la capacité DRAM vers HBM, ce qui a entraîné une augmentation du prix de la DRAM DDR4 conventionnelle (+30% par rapport au T1 25). SK Hynix renforce ainsi son leadership dans le domaine du HBM, avec une part de marché d'environ 55%, et conserve sa position dominante dans les livraisons de HBM 12-hi. La société devance également ses concurrents dans les négociations de contrats HBM4, tout en développant sa gamme avec des produits HBM3e 12-hi/16-hi, ce qui lui permet de tirer parti de l'expansion du marché ASIC. Le segment HBM devrait contribuer à plus de 70% des bénéfices de SK Hynix d'ici à 2026.

Hon-Hai bénéficie d'une part de marché de 40% dans la chaîne d'approvisionnement de Nvidia et s'attend à ce que sa part de revenus provenant de l'IA passe de 12% en 2024 à 21% en 2025. Avec 50% de sa production de serveurs basée au Mexique, l'entreprise devrait être moins affectée par les droits de douane américains. Par ailleurs en Corée, les fabricants de mémoire bénéficient également des investissements dans l’IA, chaque nouvelle génération de GPU Nvidia nécessitant des unités de calcul plus puissantes et donc plus de mémoire au format HBM. Le sentiment positif concernant l'IA a conduit à un transfert de la capacité DRAM vers HBM, ce qui a entraîné une augmentation du prix de la DRAM DDR4 conventionnelle (+30% par rapport au T1 25). SK Hynix renforce ainsi son leadership dans le domaine du HBM, avec une part de marché d'environ 55%, et conserve sa position dominante dans les livraisons de HBM 12-hi. La société devance également ses concurrents dans les négociations de contrats HBM4, tout en développant sa gamme avec des produits HBM3e 12-hi/16-hi, ce qui lui permet de tirer parti de l'expansion du marché ASIC. Le segment HBM devrait contribuer à plus de 70% des bénéfices de SK Hynix d'ici à 2026.

Corée – Le programme « Corporate Value Up » :

En Corée, l’indice KOSPI a progressé de 15% en juin, porté par les fortes hausses de SK Hynix et Naver. L’élection de Lee Jae-Myung, candidat du Parti démocrate, à la présidence a ramené une certaine stabilité politique. Le gouvernement bénéficie désormais d’un leadership unifié, avec une majorité à l’Assemblée nationale (jusqu’en 2028). Le nouveau parlement a adopté la réforme du Code du commerce. Cette réforme devrait être soutenue par des mesures fiscales avec notamment un régime spécial pour les dividendes, un ratio de distribution de 35% et l’annulation des actions rachetées, conformément au programme Corporate Value. Les banques coréennes, principales bénéficiaires de ce programme (+50% depuis début 2024), devraient porter leur ratio de distribution à 35% à moyen-long terme. Dans ce contexte, nous continuons de privilégier nos titres « value-up » : KB Financial, Hyundai Motors et KT Corp.

Banques de l’ASEAN :

L’indice MSCI ASEAN a enregistré une performance négative de 6% depuis le début de l’année, en retard sur l’indice des marchés émergents (+2% en €). Les actions de la région souffrent des craintes de récession mondiale et de l’incertitude entourant la politique commerciale américaine. Depuis les dernières élections américaines, l’ASEAN a connu des sorties de capitaux avoisinant les 15 Md$. Un retournement pourrait survenir si la situation macroéconomique s’éclaircissait. Le consensus porte sur des droits de douane globaux compris entre 15 et 18%, les États-Unis souhaitant limiter les transferts indirects en provenance de la Chine. En Indonésie, l’environnement reste incertain : le gouvernement Prabowo est peu dépensier et, malgré la baisse des taux de la banque centrale (-50 pb à 5,5%), la liquidité reste tendue. Nous restons sous-pondérés sur la région et favorisons les banques défensives, comme Bank Central Asia (Indonésie) et DBS Group (Singapour) via GemAsia.

Parmi les acteurs majeurs de la région, DBS se distingue comme la plus grande banque commerciale de Singapour et d'Asie du Sud-Est. Elle est présente dans plus de 15 pays et dispose d'un réseau régional de 280 agences dans 50 villes. Ses opérations à Singapour et à Hong Kong ont généré environ 90% des bénéfices (2024), tandis que les marchés émergents tels que l’Inde et l’Indonésie contribuent à hauteur de 5%. Entre 2009 et 2024, DBS a doublé la contribution des segments à ROE élevé (gestion de patrimoine, services de transactions et de trésorerie), passant de 24 à 50% avec un ROE qui a augmenté de 9 à 17%. Son objectif à moyen terme est de maintenir le rendement des capitaux propres entre 15 et 17%. La banque affiche un ratio CET1 sain de 15,2% et prévoit de restituer environ 6,3 Md$ aux investisseurs. DBS se négocie à un P/ANC de 1,9x sur 2025 et un rendement du dividende de 6,7%. Nous avons investi 4% de GemAsia dans la société.

La fusion des trois banques islamiques d'État, Bank BRI Syariah, Bank Syariah Mandiri et Bank Mega Syariah en 2021, a créé la Bank Syariah Indonesia (BSI) qui est aujourd'hui la première banque islamique du pays. Elle est la cinquième banque en termes de réseau avec plus de 1 000 agences et 21,5 M de clients en mars 2025 (contre 14,4 M avant la fusion). La BSI a diversifié son portefeuille de financement comme suit : 55% pour les consommateurs, 21% pour les entreprises, 9% de microfinance, 8% PME et 7% commercial. La banque vise à augmenter la part du segment des consommateurs à 60%, en s'appuyant sur les salaires et le financement garanti par l'or (elle est l'une des deux banques à disposer d'une licence pour l'or). Dans un contexte de réduction des liquidités, la BSI renforce ses dépôts à coût zéro grâce à l'épargne Hajj, qui reste déposée jusqu'à 30 ans et représente 48% du marché des dépôts dans ce segment. La direction vise une croissance du portefeuille de 16% d'ici 2025. La banque se négocie à un P/ANC de 2,4x en 2025, une prime justifiée par son positionnement unique dans la finance islamique et le faible coût de ses dépôts.