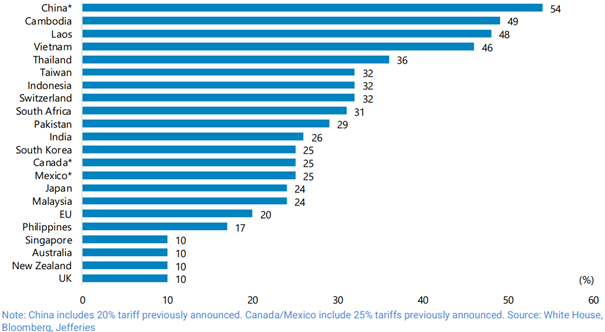

Indéniablement, ces niveaux sont pires que prévus et particulièrement élevés pour les pays suivants : Vietnam (46%), Thaïlande (36%), Chine (34%), Indonésie (32%), Inde (26%), Taiwan et Corée (indirectement puisque les semi-conducteurs sont pour le moment exemptés). Au sein des pays émergents, l’Asie est particulièrement affectée, le Mexique étant pour le moment exempté des droits réciproques.

Impact économique :

Si l’on ajoute l’impact direct et l’effet récessif sur l’activité américaine et mondiale, les conséquences d’une telle politique ne sont pas négligeables. Les pays les plus affectés sont le Vietnam, le Cambodge, la Thaïlande et la Malaisie d’une part et la Chine, Taiwan et la Corée d’autre part. En Asie, l’Inde, dont l’économie est essentiellement domestique est moins impactée. Même chose pour le Brésil en Amérique latine. Le Mexique, pour le moment exempté, peut respirer.

En ce qui concerne la Chine, on estime l’impact à environ 2 points de croissance (soit 40 % de la croissance estimée pour cette année) si l’on ajoute la baisse directe des exportations vers les US et l’impact indirect sur l’activité domestique.

Nous estimons que Pékin, dont l’objectif de croissance 2025 reste de 5%, devrait implémenter des mesures fiscales et monétaires supplémentaires pour stimuler la consommation et atteindre, in fine, ces 5% de croissance. Compte tenu de sa taille, la Chine est l'un des rares pays à pouvoir répondre aux restrictions américaines. Ainsi, nous estimons qu'une phase de négociations pourrait débuter, ce qui atténuerait l’impact initial des droits de douane américains.

En Inde, nous estimons également que le gouvernement a les moyens d’une relance des investissements, ce qui devrait soutenir l’activité locale. De plus, la politique monétaire est également favorable.

Ailleurs, à Taiwan et en Corée, les semi-conducteurs sont pour le moment exemptés. Mais TSMC et les fabricants de mémoire coréens exportent essentiellement vers les usines d’assemblage d’appareils électroniques situées en Chine, dans l‘ASEAN ou au Mexique, lesquels pays sont taxés. Aussi l’impact indirect n’est pas négligeable. Cela dit, ces fabricants sont souvent monopolistiques et seront à même de maintenir leurs prix.

Réaction boursière :

A court terme, le dollar (-2,2%) et les marchés développés (-3 à -5% au Japon, en Europe et aux US le 3 avril 2025) sont fortement impactés.

A l’exception du Vietnam et de l’Afrique du Sud, les marchés émergents s’en sortent mieux :

-1,5% à Hong Kong, -0,6% sur le CSI300, -1% en Corée, -0,4% en Inde. Taiwan est fermé mais TSMC perd 7,6% à New York. L’Arabie saoudite perd 1,2% (forte baisse du pétrole). En Amérique latine, le Brésil et le Mexique sont haussiers, tout comme leurs devises.

Sur la séance du 3 avril, certaines de nos valeurs souffrent : Lenovo (1,2% de GemEquity) et Sunny Optical (1,3%) en Chine, Techcombank (1%) au Vietnam ont perdu 8 à 9%.

Compte tenu de la situation macroéconomique vietnamienne, et malgré des fondamentaux très solides, nous avons décidé de vendre nos Techcombank dont le titre est en hausse de 6% sur les 3 derniers mois.

Concernant Lenovo et Sunny Optical en Chine, nous restons positifs. Lenovo profite de la demande liée à l’IA (Edge IA pour les laptops, infrastructure IA en Chine). Sunny Optical profite de la reprise des ventes de smartphones.

Dans les jours qui viennent, l’incertitude va régner et rendre les marchés volatiles. Au-delà du court terme, nous estimons que la Chine, l’Inde et l’Amérique latine sont les marchés les plus attrayants, tandis que l’ASEAN, le Moyen-Orient et l’Europe de l’Est sont à sous-pondérer

Positionnement de GemEquity :

Dans environnement actuel, nous continuons à privilégier les valeurs de croissance de qualité, principalement exposées à la demande intérieure, lesquelles représentent les trois quarts de notre portefeuille.

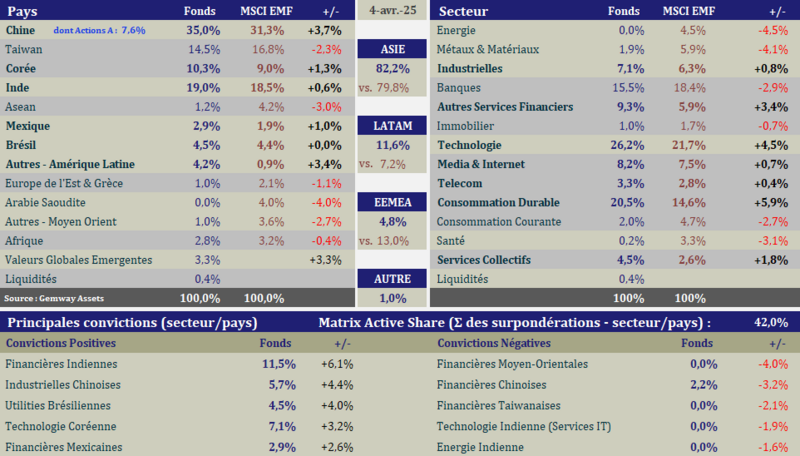

Nous conservons une opinion positive envers les actions chinoises (35% de GemEquity contre 31,3% dans l’indice). Bien qu’un net ralentissement des exportations soit attendu en raison de droits de douane plus élevés et d’un effet de base défavorable, la Chine reste l’un des pays les mieux préparés et disposant des ressources les plus importantes pour faire face aux chocs extérieurs. Étant donné l’éventail d’outils politiques et la marge de manœuvre budgétaire dont dispose Pékin, nous anticipons que les autorités privilégieront des mesures de relance domestique plutôt qu’une riposte agressive, en intensifiant les mesures d’assouplissement pour soutenir la demande intérieure.

L’Inde représente 19 % de notre portefeuille, avec des positions exclusivement alignées sur les thèmes de croissance structurelle intérieure.

En Asie du Nord, nous détenons 10,3% en Corée du Sud et 14,5% à Taïwan. Bien que ces deux pays soient exposés aux effets négatifs liés aux droits de douane, la majorité de nos positions se trouve dans le secteur des semi-conducteurs.

Nous continuons de penser que le marché sous-estime le potentiel de hausse à court terme des prix de la mémoire, ainsi que le potentiel à long terme de l’intelligence artificielle.

Ailleurs en Asie, nous avons réduit notre exposition à l’ASEAN, laquelle se limite à 1,2% investis sur Bank Central Asia en Indonésie.

Hors Asie, 11,6% du fonds est alloué à l’Amérique latine. Nos principales positions dans la région incluent Sabesp, un acteur majeur du traitement des eaux au Brésil, peu affecté par le ralentissement économique, Banco Banorte au Mexique, et MercadoLibre, le leader incontesté du e-commerce et de la fintech.