Fait déclencheur :

Le 19 mars, une répression autoritaire a conduit à l’arrestation du maire d’Istanbul, Ekrem Imamoglu, et d’une centaine d’autres personnes, une interdiction de manifester pendant quatre jours et un blocage des réseaux sociaux. Cette situation a provoqué une chute de 3,5 % de la livre turque (avec une baisse initiale de 11 % avant une intervention des banques d’État sur le marché des changes) et un recul de 9 % de l’indice Boursier d'Istanbul. Les taux des obligations gouvernementales locales ont augmenté de 2,1 points à 28,5% sur le taux de maturité 10 ans et de 3,2 points à 39,2% sur le taux à 1 an.

Imamoglu, âgé de 53 ans, est un challenger crédible pour la présidentielle de 2028 et était le favori des primaires du CHP qui se tenaient ce week-end. Son arrestation, précédée par l’invalidation de son diplôme universitaire le 18 mars, semble faire partie d’un plan plus large visant à l’écarter en tant que principal rival politique d’Erdogan. Ce type de dérive autoritaire n’est pas une nouveauté sous Erdogan. L'organisation Freedom House attribue à la Turquie un score de 33 sur 100, un niveau stable depuis plusieurs années. Le gouvernement, via le ministre de la Justice Yilmaz Tunc, nie toute motivation politique derrière ces arrestations.

Contexte politique et réactions des autorités budgétaires et monétaires :

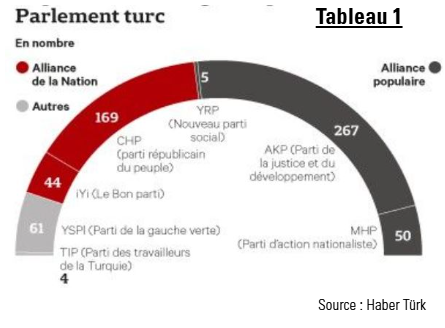

Cette répression survient après un rapprochement entre le gouvernement AKP d’Erdogan et le PKK, qui pourrait lui permettre d’étendre sa coalition parlementaire (cf. tableau 1) et modifier la Constitution pour prolonger sa présidence au-delà de 2028. Une telle perspective pourrait être mal accueillie par les investisseurs, alors que la politique économique de la Turquie connaît actuellement une correction après des années de décisions monétaires non conventionnelles. Un ajustement macro critique qui vise à rétablir la crédibilité des autorités financières et à stabiliser l'économie.

Cette répression survient après un rapprochement entre le gouvernement AKP d’Erdogan et le PKK, qui pourrait lui permettre d’étendre sa coalition parlementaire (cf. tableau 1) et modifier la Constitution pour prolonger sa présidence au-delà de 2028. Une telle perspective pourrait être mal accueillie par les investisseurs, alors que la politique économique de la Turquie connaît actuellement une correction après des années de décisions monétaires non conventionnelles. Un ajustement macro critique qui vise à rétablir la crédibilité des autorités financières et à stabiliser l'économie.

À première vue, cette crise politique ne devrait pas compromettre l’ajustement économique en cours. Erdogan et l’AKP ont besoin d’une économie stable en vue des prochaines élections. Le ministre des Finances, Mehmet Simsek, a rassuré les investisseurs sur la continuité des réformes économiques. Cependant, une inquiétude majeure réside dans une potentielle crise de confiance de la part des investisseurs étrangers ainsi que des résidents (re-dollarisation). Un risque qui a amené la banque centrale turque (CBRT) à relever son taux de prêt au jour le jour de 200pb à 46% lors d’une réunion surprise le 20 mars. En parallèle, elle a introduit des mesures de liquidité en TRY et en devises afin de limiter la volatilité des marchés, promettant également d’intervenir davantage si nécessaire.

Réactions sur les marchés obligataires :

Bien que la situation se soit partiellement stabilisée sur la devise depuis l’intervention de la banque centrale, la tendance baissière se poursuivait sur les marchés obligataires le 21 mars au matin. Des marchés qui montraient cependant des signes de stabilisation peu avant l’ouverture de NY.

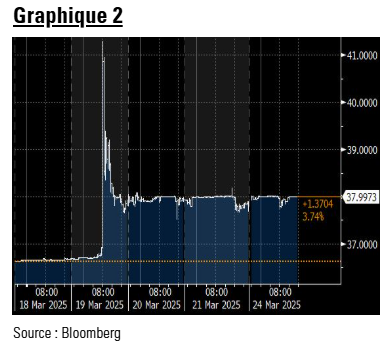

La livre turque a initialement chuté de 11 %, réduisant ensuite ses pertes à 2,9% (cf. graphique 2) grâce à une intervention des banques d’État (ventes estimées de 12 milliards USD) et une hausse surprise du taux de prêt de la Banque Centrale le 20 mars de 44% à 46%.

(ventes estimées de 12 milliards USD) et une hausse surprise du taux de prêt de la Banque Centrale le 20 mars de 44% à 46%.

Les taux des obligations d’État en monnaie locale ont fortement augmenté (cf. graphique 3) : Obligations à 10 ans +4,6 points à 30,9% pour l’obligation à 10 ans et +10,2 points à 46,4 % pour l’obligation à 1 an.

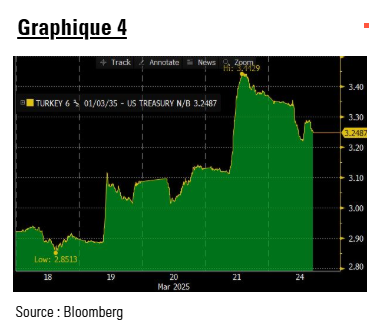

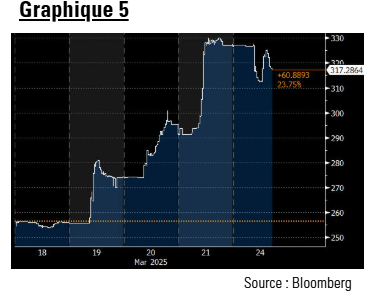

En revanche, l’impact sur le marché du crédit a été plus limité, mais s’est accéléré sur la séance de vendredi 21 mars : +51pb à 344pb pour le spread de l’euro-obligation de référence à 10 ans (cf. graphique 4) et +74pb à 330pb pour le CDS à 5 ans (cf. graphique 5), un plus haut depuis les élections locales début 2024. Des primes de risque qui se sont légèrement détendues depuis, de 19pb sur l'euro-obligation et de 13pb sur le contrat CDS.

Positions dans GemBond :

Le fonds est actuellement exposé à la dette souveraine de la Turquie libellée en USD à hauteur de 3,9%, contre 4,3% pour l’indice, principalement sur des maturités courtes comprises entre 3,5 et 5 ans, à l’exception d’une obligation maturité 2047 pour 0,79% du fonds.

Au sein de la poche de diversification du fonds :

Au sein de la poche de diversification du fonds :

- Nous avons une exposition à l’émetteur corporate We Soda pour 1,1% du fonds. Il s’agit d’une entreprise spécialisée dans la production de carbonate de sodium naturel, domiciliée au UK mais ayant ses actifs en Turquie. Avec 100% de ses revenus d’activité en devises externes, celle-ci doit être immunisée contre une éventuelle crise de change. Toutes choses égales par ailleurs, avec une structure de coût partiellement en monnaie locale, elle devrait bénéficier d’une dépréciation du TRY.

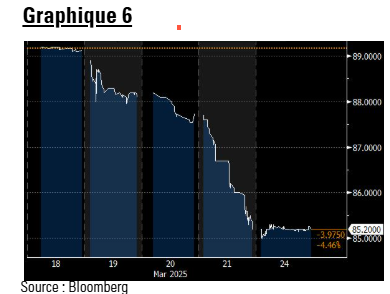

- Nous avons soldé notre exposition à la dette turque en monnaie locale échéance octobre 2025 (1,3% du fonds) mercredi à 88,16% du nominal (cf. graphique 6). Cette position en devise locale, la seule non couverte contre le risque de change, n’a plus sa place actuellement au sein du fonds au regard du risque asymétrique sur la devise, des révisions haussières de la politique monétaire de la CBRT, ainsi que du coût de la couverture FX prohibitif (68% annualisé sur un mois).

Perspectives :

Sur le plan politique, la Turquie connaît des manifestations généralisées, non seulement à Istanbul mais dans tout le pays. Bien que ces protestations n’aient pas encore dégénéré en violences majeures, le risque d’escalade demeure. L’opposition, en particulier le CHP, semble unie dans sa réponse aux récents événements. Malgré l’interdiction des rassemblements à Istanbul, désormais étendue à Ankara et Izmir, les trois principales villes du pays, le parti CHP a désigné hier dimanche 23 mars Imamoglu comme candidat à la présidentielle 2028. Les réactions internationales, en particulier celles de l’UE, sont restées discrètes, probablement en raison du rôle géopolitique croissant de la Turquie dans un contexte de baisse du soutien militaire américain. La situation reste fluide, avec de nombreuses incertitudes sur ses implications politiques et économiques.

majeures, le risque d’escalade demeure. L’opposition, en particulier le CHP, semble unie dans sa réponse aux récents événements. Malgré l’interdiction des rassemblements à Istanbul, désormais étendue à Ankara et Izmir, les trois principales villes du pays, le parti CHP a désigné hier dimanche 23 mars Imamoglu comme candidat à la présidentielle 2028. Les réactions internationales, en particulier celles de l’UE, sont restées discrètes, probablement en raison du rôle géopolitique croissant de la Turquie dans un contexte de baisse du soutien militaire américain. La situation reste fluide, avec de nombreuses incertitudes sur ses implications politiques et économiques.

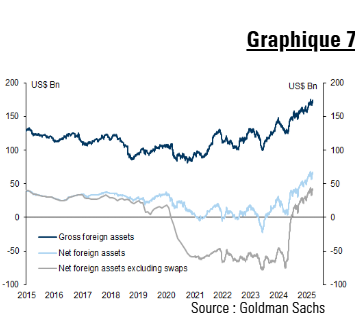

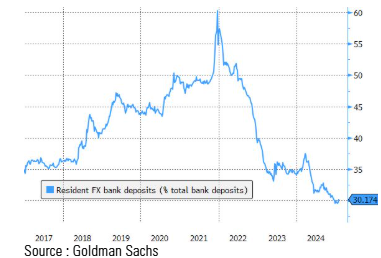

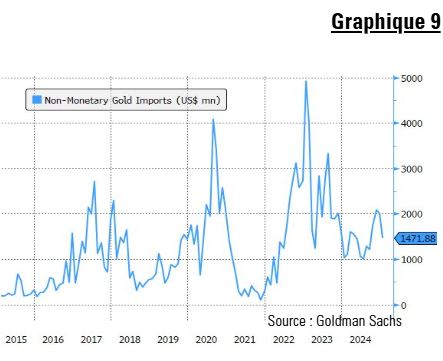

Sur le plan économique et financier, la question clé est désormais de savoir si ces évènements vont déclencher une crise de confiance sur la devise turque qui se traduirait par un passage des dépôts des résidents du TRY vers les devises étrangères, une hausse des importations d’or, ou encore une vente des actifs locaux par les investisseurs étrangers. La CBRT a montré qu’elle était prête à utiliser tous les leviers à sa disposition pour prévenir une crise de confiance. Avec 171 Md$ en brut et 62 Md$ en net (cf. graphique 7), la banque centrale dispose de réserves de change importantes pour contrer la volatilité à court terme.

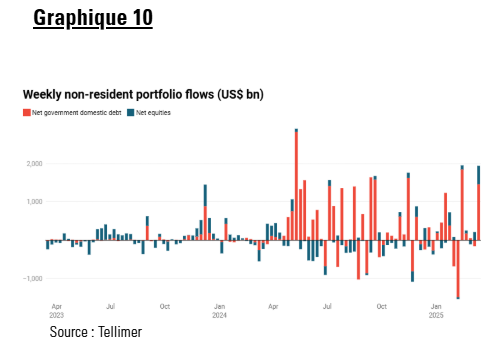

Nous surveillons attentivement les flux de dépôts en devises, les importations d’or, les réserves de change ainsi que les flux de capitaux étrangers afin de détecter tout risque d’un cercle vicieux de dépréciation de la devise turque (graphique 7 - 8 - 9 - 10)

Nous surveillons attentivement les flux de dépôts en devises, les importations d’or, les réserves de change ainsi que les flux de capitaux étrangers afin de détecter tout risque d’un cercle vicieux de dépréciation de la devise turque (graphique 7 - 8 - 9 - 10)

La stabilité de la devise est un ancrage indispensable à la poursuite de la désinflation et de la dédollarisation domestique. Dans le scénario anticipé d’absence de modification de la politique économique actuelle, les primes de risque devraient se détendre progressivement.

anticipé d’absence de modification de la politique économique actuelle, les primes de risque devraient se détendre progressivement.

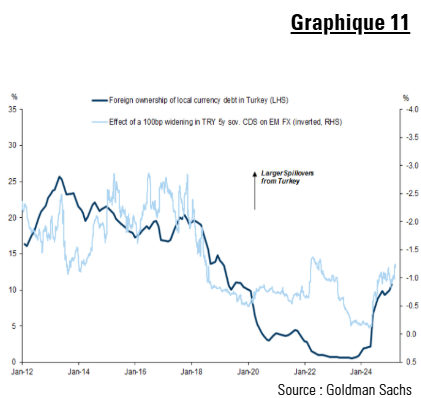

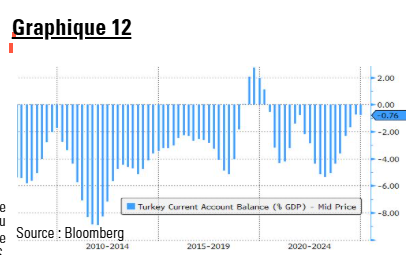

Si l’augmentation de la participation des investisseurs internationaux sur le marché local présente un risque à court terme (cf. chart 10 - 11) et l’évolution de la dollarisation des résidents nécessite d’être suivie de près, les fondamentaux du pays sont actuellement dans une situation bien meilleure que lors des crises passées (cf. graphique 7 - 8 - 12). Et tant que le gouvernement a le soutien d’Erdogan pour poursuivre sa stratégie économique actuelle, les marchés pourraient passer outre le recul démocratique en cours.

Dans ce contexte de développement politique fondamentalement négatif, la légère sous-pondération du fonds sur la dette souveraine turque aura vocation à s’accroitre en fonction des conditions de marché (valorisations et liquidité).