Nous y avons rencontré 23 entreprises et visité certains magasins de mode. Nous avons également rencontré des représentants économiques et des experts industriels. Les entreprises rencontrées étaient les suivantes : ICICI Bank, Kotak Bank, Cholamandalam Finance, Shriram Finance, Nuvama Wealth Management et K-Fin dans les services financiers ; Zomato, MakeMyTrip, Phoenix Mills, Devyani International et Varun Beverages dans la consommation ; les fabricants de matériaux de construction Pidilite Industries, Supreme Industries et Astral ; les fabricants de câbles Polycab India et KEI Industries ; Infosys et HCL Technologies dans les services informatiques ; Apollo Hospitals et Lupin dans la santé ; et enfin Teamlease, spécialiste du personnel intérimaire et du recrutement.

étaient les suivantes : ICICI Bank, Kotak Bank, Cholamandalam Finance, Shriram Finance, Nuvama Wealth Management et K-Fin dans les services financiers ; Zomato, MakeMyTrip, Phoenix Mills, Devyani International et Varun Beverages dans la consommation ; les fabricants de matériaux de construction Pidilite Industries, Supreme Industries et Astral ; les fabricants de câbles Polycab India et KEI Industries ; Infosys et HCL Technologies dans les services informatiques ; Apollo Hospitals et Lupin dans la santé ; et enfin Teamlease, spécialiste du personnel intérimaire et du recrutement.

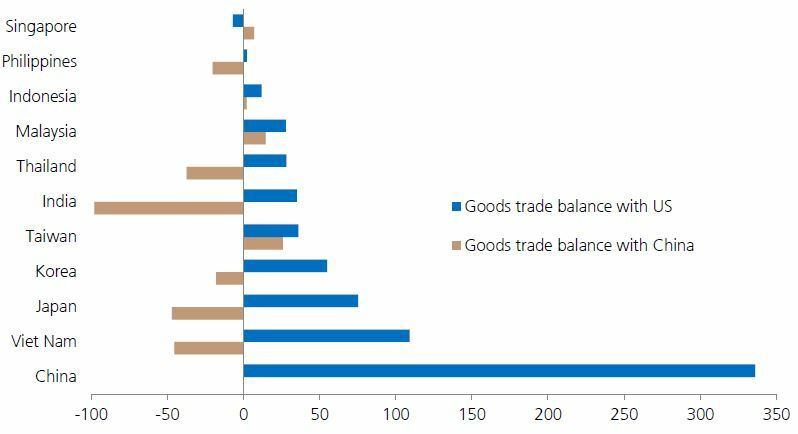

La conférence s'est tenue dans un contexte de ralentissement cyclique de l'économie indienne, maintenant les représentants du gouvernement sur leurs gardes, en particulier face aux incertitudes liées à la politique commerciale américaine. L'Inde affiche actuellement un excédent commercial de 40 Md$ avec les États-Unis.

La conférence s'est tenue dans un contexte de ralentissement cyclique de l'économie indienne, maintenant les représentants du gouvernement sur leurs gardes, en particulier face aux incertitudes liées à la politique commerciale américaine. L'Inde affiche actuellement un excédent commercial de 40 Md$ avec les États-Unis.

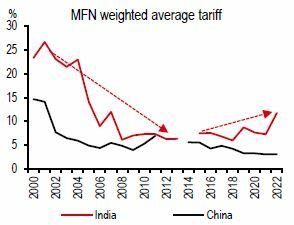

Comme l'a souligné Uday Kotak, fondateur de la banque Kotak, la question des droits de douane sera cruciale sous la nouvelle administration Trump. L'Inde pourrait devoir rééquilibrer son commerce extérieur. M. Kotak a insisté sur la nécessité pour l'Inde de stimuler la compétitivité de son industrie domestique en améliorant la productivité, en écartant un protectionnisme excessif et en augmentant la part de l'industrie manufacturière dans le PIB. Il est intéressant de noter qu'entre 2001 et 2010, l'Inde a réduit ses droits de douane à un niveau similaire à celui de la Chine, ce qui a permis, entre autres, à son PIB de croître à un taux moyen de 7,8% par an. Aujourd'hui, les dirigeants indiens restent conscients des changements économiques en cours et prennent des mesures pour soutenir la croissance à long terme, notamment par le biais d'accords commerciaux bilatéraux et par la mise en place d'une commission de déréglementation pour stimuler la productivité.

taux moyen de 7,8% par an. Aujourd'hui, les dirigeants indiens restent conscients des changements économiques en cours et prennent des mesures pour soutenir la croissance à long terme, notamment par le biais d'accords commerciaux bilatéraux et par la mise en place d'une commission de déréglementation pour stimuler la productivité.

Focus sur l'économie :

Au cours de nos discussions avec les représentants économiques et les entreprises, l'impact de politiques gouvernementales plus strictes sur le récent ralentissement économique a été reconnu. Cependant, il ne semble pas y avoir de risques majeurs pour la croissance structurelle du pays. Au 4T24, la croissance du PIB a rebondi à 6,2%.

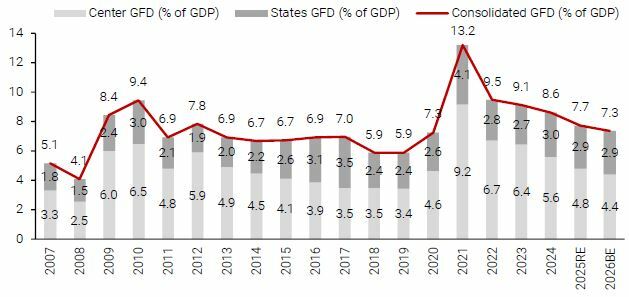

Cette reprise a été stimulée par une augmentation des dépenses publiques (+5% en 9M vs -15% au 1er semestre). Cette politique budgétaire expansionniste a été soutenue par une hausse des revenus fiscaux de 10% sur 10 mois, grâce aux réformes fiscales mises en œuvre (simplification de la fiscalité et introduction de la GST). Le ratio revenus fiscaux/PIB est passé de 16,5% en 2014 à 19,2% en 2025. En février, le gouvernement a annoncé son budget, dans lequel il a souligné l'objectif d'une croissance du PIB réel de 6,3 à 6,8% pour l'exercice 03/2026. Le budget devrait soutenir la croissance tout

Cette reprise a été stimulée par une augmentation des dépenses publiques (+5% en 9M vs -15% au 1er semestre). Cette politique budgétaire expansionniste a été soutenue par une hausse des revenus fiscaux de 10% sur 10 mois, grâce aux réformes fiscales mises en œuvre (simplification de la fiscalité et introduction de la GST). Le ratio revenus fiscaux/PIB est passé de 16,5% en 2014 à 19,2% en 2025. En février, le gouvernement a annoncé son budget, dans lequel il a souligné l'objectif d'une croissance du PIB réel de 6,3 à 6,8% pour l'exercice 03/2026. Le budget devrait soutenir la croissance tout en maintenant une certaine rigueur (déficit passant de 5,6% en 2024 à 4,4% en 2026). L'investissement public devrait croître de 10% (exercice 03/26) et sa part dans le PIB restera stable à environ 3,1%. Dans l'intervalle, les consommateurs à revenu faible ou moyen bénéficieront de réductions d’impôt pour un montant de 12 Md$ (0,3% du PIB), ce qui devrait stimuler la consommation.

en maintenant une certaine rigueur (déficit passant de 5,6% en 2024 à 4,4% en 2026). L'investissement public devrait croître de 10% (exercice 03/26) et sa part dans le PIB restera stable à environ 3,1%. Dans l'intervalle, les consommateurs à revenu faible ou moyen bénéficieront de réductions d’impôt pour un montant de 12 Md$ (0,3% du PIB), ce qui devrait stimuler la consommation.

Par ailleurs, la banque centrale (RBI) a un nouveau gouverneur, M. Sanjay Malhotra. Depuis sa nomination, la RBI a adopté une politique monétaire plus accommodante, avec des injections de liquidités à hauteur de 40 Md$ entre janvier et mars 2025, une réduction des pondérations de risque pour les sociétés financières non bancaires, et une baisse de 25 pb du taux directeur à 6,25% (première baisse depuis mai 2020). L'objectif d'inflation est de 4,2% en 2026, ce qui permet à la banque centrale d'envisager de nouvelles baisses de taux de 25 à 50 pb en 2025. Entre-temps, les investissements du secteur privé suscitent de l'espoir. En effet, les entreprises indiennes sont en général sous-endettées (dette des entreprises par rapport au PIB diminuant de 72% en 2012 à 55% en 2024). Selon les représentants du gouvernement, l'industrie des semi-conducteurs devrait bénéficier d'investissements de 18 Md$ en 2025 avec le soutien du programme PLI du gouvernement, l'Inde visant à faire passer la valeur ajoutée de l'électronique de 18-20% à 35%.

Les investissements dans le secteur de l’énergie devraient augmenter de 19% par an entre 2024 et 2030, grâce à l'amélioration de la situation économique avec des offres tarifaires stables, des coûts d'équipement et d'emprunt plus faibles qui soutiennent les taux de rentabilité interne.

Focus sur le Marché : correction de milieu de cycle

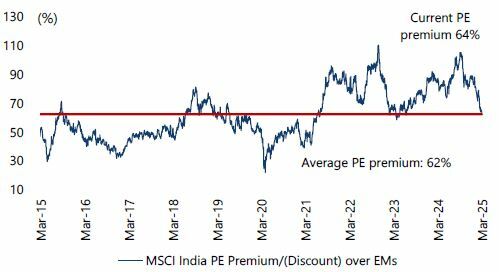

Depuis septembre 2024, l'indice Nifty corrige d'environ 15% et le Nifty Mid-cap 100 d'environ 20%. L'indice MSCI India a sous-performé l'indice MSCI EM de 29%. Cette correction, principalemen t technique, reflète plus une baisse des valorisations devenues excessives qu'un problème macroéconomique structurel. La baisse a été accentuée par la dépréciation de la roupie (-4% depuis septembre 2024) et par des ventes agressives de la part des investisseurs étrangers (-26 Md$). La participation des investisseurs étrangers sur la bourse indienne est à son niveau le plus bas de la décennie (19,5%), alors que les flux domestiques restent solides avec des entrées de 16 Md$ depuis le début de l'année, dont des flux systématiques d'environ 3 Md$ par mois. Avant cette correction, la prime de l'indice MSCI India par rapport à l'indice MSCI EM était de 105%. Avec la baisse, cette prime s'est réduite pour revenir à sa moyenne sur 10 ans de 62%. Nous commençons à voir des opportunités dans les grandes capitalisations, où la valorisation est redevenue abordable (PER du Nifty-50 à 18,9x).

t technique, reflète plus une baisse des valorisations devenues excessives qu'un problème macroéconomique structurel. La baisse a été accentuée par la dépréciation de la roupie (-4% depuis septembre 2024) et par des ventes agressives de la part des investisseurs étrangers (-26 Md$). La participation des investisseurs étrangers sur la bourse indienne est à son niveau le plus bas de la décennie (19,5%), alors que les flux domestiques restent solides avec des entrées de 16 Md$ depuis le début de l'année, dont des flux systématiques d'environ 3 Md$ par mois. Avant cette correction, la prime de l'indice MSCI India par rapport à l'indice MSCI EM était de 105%. Avec la baisse, cette prime s'est réduite pour revenir à sa moyenne sur 10 ans de 62%. Nous commençons à voir des opportunités dans les grandes capitalisations, où la valorisation est redevenue abordable (PER du Nifty-50 à 18,9x).

Focus Valeur : Shriram Finance (Capitalisation boursière : 13 Md$ - CA : 2,5 Md$)

Fondée en 1979 par Shriram Transport Finance, la société s'est concentrée sur une clientèle sous-bancarisée et économiquement fragile, en leur proposant des produits adaptés à leurs besoins. Au fil du temps, Shriram s'est établi comme un acteur de premier plan dans le financement de véhicules commerciaux d'occasion, en particulier pour les petits transporteurs. L'expertise de la société dans ce domaine a permis d'étendre son offre aux véhicules neufs, aux équipements de construction et à d'autres équipements spécialisés, pour devenir l'une des plus grandes sociétés de services financiers (NBFC) du secteur privé, avec 29 Md$ de prêts. Au 3TFY03/25, le financement de véhicules commerciaux représente 45% de l'activité de la société (vs. 98% en 2022), tandis que les 55% restant concernent des prêts pour véhicules de tourisme, des financement de petites entreprises et des prêts pour l'achat d'or et de produits d'assurance. Shriram Finance sert ses 9,5 M de clients par l'intermédiaire de 3 196 agences. Elle détient une part de marché de 20% dans le financement des véhicules commerciaux d’occasion. Impactée par une série d’évènements macroéconomiques entre 2017 et 2022 (démonétisation en 2017, mise en œuvre de la GST en 2018, crise de liquidité des NBFC en 2019 et la Covid en 2021), la société a vu sa croissance et la qualité de ses prêts se détériorer. Face à ces challenges, Shriram a su diversifier ses sources de financement (emprunts sur les marchés étrangers et titrisation) tout comme son portefeuille en fusionnant avec sa société sœur Shriram City Union Finance en 2022. Après la fusion, la société a amélioré son modèle d'entreprise avec une cyclicité plus faible, une gamme de produits à plus haut rendement et une meilleure visibilité de croissance. Nous estimons qu’à ces améliorations structurelles pourrait s’ajouter un contexte favorable de baisse des taux d'intérêt. Sur une période de trois ans (2024-2027e), la société devrait augmenter son portefeuille de prêts de 18% et son bénéfice par action (BPA) de 20% par an. Le titre se négocie à un P/ANC de 1,4x pour l'exercice 2025 et avec une décote de 70% par rapport à son concurrent, Cholamandalam. Nous avons investi 2,5% de GemEquity et 2,7% de GemAsia dans la société.

Fondée en 1979 par Shriram Transport Finance, la société s'est concentrée sur une clientèle sous-bancarisée et économiquement fragile, en leur proposant des produits adaptés à leurs besoins. Au fil du temps, Shriram s'est établi comme un acteur de premier plan dans le financement de véhicules commerciaux d'occasion, en particulier pour les petits transporteurs. L'expertise de la société dans ce domaine a permis d'étendre son offre aux véhicules neufs, aux équipements de construction et à d'autres équipements spécialisés, pour devenir l'une des plus grandes sociétés de services financiers (NBFC) du secteur privé, avec 29 Md$ de prêts. Au 3TFY03/25, le financement de véhicules commerciaux représente 45% de l'activité de la société (vs. 98% en 2022), tandis que les 55% restant concernent des prêts pour véhicules de tourisme, des financement de petites entreprises et des prêts pour l'achat d'or et de produits d'assurance. Shriram Finance sert ses 9,5 M de clients par l'intermédiaire de 3 196 agences. Elle détient une part de marché de 20% dans le financement des véhicules commerciaux d’occasion. Impactée par une série d’évènements macroéconomiques entre 2017 et 2022 (démonétisation en 2017, mise en œuvre de la GST en 2018, crise de liquidité des NBFC en 2019 et la Covid en 2021), la société a vu sa croissance et la qualité de ses prêts se détériorer. Face à ces challenges, Shriram a su diversifier ses sources de financement (emprunts sur les marchés étrangers et titrisation) tout comme son portefeuille en fusionnant avec sa société sœur Shriram City Union Finance en 2022. Après la fusion, la société a amélioré son modèle d'entreprise avec une cyclicité plus faible, une gamme de produits à plus haut rendement et une meilleure visibilité de croissance. Nous estimons qu’à ces améliorations structurelles pourrait s’ajouter un contexte favorable de baisse des taux d'intérêt. Sur une période de trois ans (2024-2027e), la société devrait augmenter son portefeuille de prêts de 18% et son bénéfice par action (BPA) de 20% par an. Le titre se négocie à un P/ANC de 1,4x pour l'exercice 2025 et avec une décote de 70% par rapport à son concurrent, Cholamandalam. Nous avons investi 2,5% de GemEquity et 2,7% de GemAsia dans la société.

Focus Valeur : MakeMyTrip (Capitalisation boursière : 9,5 Md$ - CA : 1 Md$)

Fondée en 2000 par Deep Kalra, MakeMyTrip s'est attachée à répondre aux besoins de la communauté indienne vivant à l'étranger, notamment entre les États-Unis et l'Inde. En 2005, la plateforme s'est lancée en Inde en proposant aux consommateurs indiens des réservations de vols en ligne, des réservations d'hôtels et des forfaits vacances. En 2010, MakeMyTrip a été introduite en bourse sur le Nasdaq. Le voyage étant une catégorie mature sur les marchés mondiaux avec un taux de pénétration de 60% (États-Unis) et 59% (Chine) vs. 39% en Inde, MakeMyTrip dispose d'une marge de croissance importante. Le faible taux de pénétration en Inde a maintenu l'intensité de la concurrence à un niveau élevé avec la présence de 4 acteurs nationaux et de 2 acteurs internationaux. Cependant, en 2016, MakeMyTrip a fusionné avec le groupe Ibibo, soutenu par Naspers, qui possédait des plateformes de premier plan telles que Goibibo (aérien) et RedBus (bus), afin de renforcer sa présence sur le marché. Cette fusion a permis à MakeMyTrip d'obtenir une part de marché de 29 % dans les réservations aériennes nationales (Clear-trip, deuxième acteur, en détient 9%) et de 16% dans les réservations aériennes internationales. La société détient également une part de marché de 40% dans les réservations d'hôtels en ligne, mais le taux de pénétration en ligne reste faible (28%). Au fil des ans, MakeMyTrip a renforcé son offre de services, ce qui lui a permis d'attirer 80 M de clients à travers ses trois marques (Makemytrip, Goibibo et RedBus) et d'en gagner chaque trimestre entre 1,5 et 2,5 millions de nouveaux. En 2024, l'entreprise aura des réservations brutes de 8 Md$ avec un taux de pénétration de 10,3% (vs. 5% pour Trip.com). Les taux de prise en charge en Inde sont plus élevés qu'en Chine, car les réservations aériennes incluent des frais de réservation payés par le client (approuvés par le régulateur) et les réservations d'hôtels bénéficient d’un marché très fragmenté. Il est intéressant de noter qu'en 2016, la société Trip.com, basée en Chine, a acheté une participation de 26,6 % dans l'entreprise et l'a augmenté à 49%. Compte tenu de la tendance structurelle du secteur tirée par l'augmentation du taux de pénétration et l'augmentation du nombre de consommateurs aisés en Inde, l'entreprise devrait augmenter ses ventes de 23% et son BPA de 26% par an sur les 3 prochaines années (2024-2027e). L'action se négocie à un ratio cours/bénéfice de 65x pour l'exercice 2025, un niveau élevé mais justifié par sa forte croissance.

Fondée en 2000 par Deep Kalra, MakeMyTrip s'est attachée à répondre aux besoins de la communauté indienne vivant à l'étranger, notamment entre les États-Unis et l'Inde. En 2005, la plateforme s'est lancée en Inde en proposant aux consommateurs indiens des réservations de vols en ligne, des réservations d'hôtels et des forfaits vacances. En 2010, MakeMyTrip a été introduite en bourse sur le Nasdaq. Le voyage étant une catégorie mature sur les marchés mondiaux avec un taux de pénétration de 60% (États-Unis) et 59% (Chine) vs. 39% en Inde, MakeMyTrip dispose d'une marge de croissance importante. Le faible taux de pénétration en Inde a maintenu l'intensité de la concurrence à un niveau élevé avec la présence de 4 acteurs nationaux et de 2 acteurs internationaux. Cependant, en 2016, MakeMyTrip a fusionné avec le groupe Ibibo, soutenu par Naspers, qui possédait des plateformes de premier plan telles que Goibibo (aérien) et RedBus (bus), afin de renforcer sa présence sur le marché. Cette fusion a permis à MakeMyTrip d'obtenir une part de marché de 29 % dans les réservations aériennes nationales (Clear-trip, deuxième acteur, en détient 9%) et de 16% dans les réservations aériennes internationales. La société détient également une part de marché de 40% dans les réservations d'hôtels en ligne, mais le taux de pénétration en ligne reste faible (28%). Au fil des ans, MakeMyTrip a renforcé son offre de services, ce qui lui a permis d'attirer 80 M de clients à travers ses trois marques (Makemytrip, Goibibo et RedBus) et d'en gagner chaque trimestre entre 1,5 et 2,5 millions de nouveaux. En 2024, l'entreprise aura des réservations brutes de 8 Md$ avec un taux de pénétration de 10,3% (vs. 5% pour Trip.com). Les taux de prise en charge en Inde sont plus élevés qu'en Chine, car les réservations aériennes incluent des frais de réservation payés par le client (approuvés par le régulateur) et les réservations d'hôtels bénéficient d’un marché très fragmenté. Il est intéressant de noter qu'en 2016, la société Trip.com, basée en Chine, a acheté une participation de 26,6 % dans l'entreprise et l'a augmenté à 49%. Compte tenu de la tendance structurelle du secteur tirée par l'augmentation du taux de pénétration et l'augmentation du nombre de consommateurs aisés en Inde, l'entreprise devrait augmenter ses ventes de 23% et son BPA de 26% par an sur les 3 prochaines années (2024-2027e). L'action se négocie à un ratio cours/bénéfice de 65x pour l'exercice 2025, un niveau élevé mais justifié par sa forte croissance.