Au mois de septembre, nous avons passé une semaine à Delhi. Nous avons participé à la 3ème conférence Jefferies sur l’Inde, qui a réuni près de 100 entreprises indiennes et 250 investisseu rs internationaux. Nous y avons rencontré des investisseurs globaux qui exploraient l’Inde pour la première fois. En tout, nous avons échangé

rs internationaux. Nous y avons rencontré des investisseurs globaux qui exploraient l’Inde pour la première fois. En tout, nous avons échangé  avec 18 entreprises et visité plusieurs agences de sociétés financières. Nous avons également rencontré des agences gouvernementales, des experts industriels. Les entreprises rencontrées étaient les suivantes : ICICI Bank, Axis Bank, Shriram Finance, ICICI Lombard General Insurance et HDFC Life Insurance dans les services financiers ; Varun Beverages et Honasa Consumers dans le secteur de la consommation ; Maruti Suzuki, Eicher Motors et Sona Comstar dans le secteur auto ; Amber Enterprise dans la sous-traitance de matériels électroniques ; Oberoi Realty dans l’immobilier ; Entreo Healthcare dans la distribution pharmaceutique ; Tech Mahindra dans les services informatiques et l’industrie ; le fabricant de textile et de peinture Grasim Industries, les fabricants de câbles Polycab India et KEI Industries et enfin le fabricant de carrelages Kajaria Ceramics.

avec 18 entreprises et visité plusieurs agences de sociétés financières. Nous avons également rencontré des agences gouvernementales, des experts industriels. Les entreprises rencontrées étaient les suivantes : ICICI Bank, Axis Bank, Shriram Finance, ICICI Lombard General Insurance et HDFC Life Insurance dans les services financiers ; Varun Beverages et Honasa Consumers dans le secteur de la consommation ; Maruti Suzuki, Eicher Motors et Sona Comstar dans le secteur auto ; Amber Enterprise dans la sous-traitance de matériels électroniques ; Oberoi Realty dans l’immobilier ; Entreo Healthcare dans la distribution pharmaceutique ; Tech Mahindra dans les services informatiques et l’industrie ; le fabricant de textile et de peinture Grasim Industries, les fabricants de câbles Polycab India et KEI Industries et enfin le fabricant de carrelages Kajaria Ceramics.

La conférence a eu lieu alors que la coalition gouvernementale, la National Democratic Alliance (NDA) dirigée par le BJP, commémorait son 100ème jour au pouvoir. A cette occasion, Piyush Goyal (ministre du Commerce) et Ashwini Vaishnaw (ministre des Chemins de fer et de la Technologie) ont affirmé l’ambition de l’Inde de devenir la 3ème économie mondiale d’ici 2027, tout en maintenant une discipline fiscale (objectif de réduire le déficit budgétaire à 4,9% d’ici 2025 vs. 5,1% précédemment). Les principaux facteurs de cette croissance seraient les infrastructures, le développement inclusif, l’industrie manufacturière et la simplification de la législation. En outre, V. Anantha Nageswaran (principal conseiller économique), a indiqué que l’agriculture pouvait être un facteur de croissance supplémentaire, tout en insistant sur l’importance de la croissance des salaires. Ce commentaire pourrait signaler un léger changement d’orientation de la politique économique du gouvernement : de très axée sur l’offre, elle pourrait aussi mettre l’accent sur la demande avec des mesures proconsommation.

pouvoir. A cette occasion, Piyush Goyal (ministre du Commerce) et Ashwini Vaishnaw (ministre des Chemins de fer et de la Technologie) ont affirmé l’ambition de l’Inde de devenir la 3ème économie mondiale d’ici 2027, tout en maintenant une discipline fiscale (objectif de réduire le déficit budgétaire à 4,9% d’ici 2025 vs. 5,1% précédemment). Les principaux facteurs de cette croissance seraient les infrastructures, le développement inclusif, l’industrie manufacturière et la simplification de la législation. En outre, V. Anantha Nageswaran (principal conseiller économique), a indiqué que l’agriculture pouvait être un facteur de croissance supplémentaire, tout en insistant sur l’importance de la croissance des salaires. Ce commentaire pourrait signaler un léger changement d’orientation de la politique économique du gouvernement : de très axée sur l’offre, elle pourrait aussi mettre l’accent sur la demande avec des mesures proconsommation.

Focus sur l'économie :

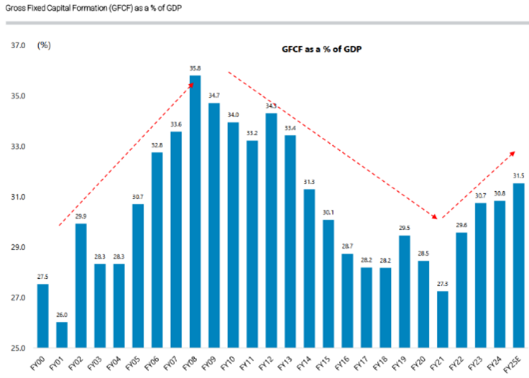

Forte d’une croissance de 6,7% au 2T24, l’économie indienne fait preuve de résilience. Le gouvernement envisage un taux de croissance soutenable de 6 à 8 % au cours des 5 prochaines années. Grâce à cette dynamique positive et à la réforme fiscale (meilleure collecte des impôts et introduction de la GST), New Delhi bénéficie d’une forte augmentation des recettes fiscales. Entre 2014 et 2024, elles sont passées de 16,5 % du PIB à 18,9 %. Fort de ces rentrées, New Delhi a fortement augmenté sa contribution aux dépenses d’investissement (de 1,9 % en 2014 à 11,1 % en 2025). Ce changement de priorités est évident dans le fait que la formation brute de capital fixe représente désormais 31,5% du PIB (vs. 27,3% en 2021). Au niveau monétaire, la RBI a maintenu son taux directeur inchangé à 6,5%, malgré une baisse de l’inflation (3,7 % en août). Elle pourrait baisser ses taux de 25pb au cours du 1er trimestre 2025, mais il est peu probable que le cycle de baisse soit agressif.

Forte d’une croissance de 6,7% au 2T24, l’économie indienne fait preuve de résilience. Le gouvernement envisage un taux de croissance soutenable de 6 à 8 % au cours des 5 prochaines années. Grâce à cette dynamique positive et à la réforme fiscale (meilleure collecte des impôts et introduction de la GST), New Delhi bénéficie d’une forte augmentation des recettes fiscales. Entre 2014 et 2024, elles sont passées de 16,5 % du PIB à 18,9 %. Fort de ces rentrées, New Delhi a fortement augmenté sa contribution aux dépenses d’investissement (de 1,9 % en 2014 à 11,1 % en 2025). Ce changement de priorités est évident dans le fait que la formation brute de capital fixe représente désormais 31,5% du PIB (vs. 27,3% en 2021). Au niveau monétaire, la RBI a maintenu son taux directeur inchangé à 6,5%, malgré une baisse de l’inflation (3,7 % en août). Elle pourrait baisser ses taux de 25pb au cours du 1er trimestre 2025, mais il est peu probable que le cycle de baisse soit agressif.

Confiance des entreprises et investissements :

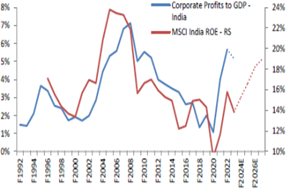

Les entrepreneurs indiens sont optimistes, en raison de la stabilité macroéconomique et politique. Comme indiqué par Sajjan Jindal, président du groupe JSW, un des plus gros producteurs d’acier  : « Le résultat des élections n’a pas été le résultat escompté, mais il démontre la solidité du système électoral. L’Inde va continuer de croître son économie, peut-être à un rythme moins fort qu’initialement prévu, mais qui va rester satisfaisant ». Enfin, les entreprises indiennes restent en bonne santé, avec un taux d’utilisation de leur capacité en hausse à 76% en 2024 (vs. 72% en 2022) et des bilans solides (la dette des entreprises par rapport du PIB reste à son plus bas niveau depuis 10 ans). Les investissements du secteur privé ont déjà augmenté ces dernières années, une nouvelle accélération est attendue en 2025. Jusqu’à présent, des secteurs comme l’énergie, les aéroports, la peinture et les matériaux de construction ont été particulièrement soutenus par des investissements dynamiques. Le secteur de l’énergie devrait connaitre une croissance des dépenses d’investissement de 19% par an entre 2024 et 2030, en raison principalement de l’augmentation de la demande d’énergies renouvelables, de réseaux électriques et de lignes de transmission.

: « Le résultat des élections n’a pas été le résultat escompté, mais il démontre la solidité du système électoral. L’Inde va continuer de croître son économie, peut-être à un rythme moins fort qu’initialement prévu, mais qui va rester satisfaisant ». Enfin, les entreprises indiennes restent en bonne santé, avec un taux d’utilisation de leur capacité en hausse à 76% en 2024 (vs. 72% en 2022) et des bilans solides (la dette des entreprises par rapport du PIB reste à son plus bas niveau depuis 10 ans). Les investissements du secteur privé ont déjà augmenté ces dernières années, une nouvelle accélération est attendue en 2025. Jusqu’à présent, des secteurs comme l’énergie, les aéroports, la peinture et les matériaux de construction ont été particulièrement soutenus par des investissements dynamiques. Le secteur de l’énergie devrait connaitre une croissance des dépenses d’investissement de 19% par an entre 2024 et 2030, en raison principalement de l’augmentation de la demande d’énergies renouvelables, de réseaux électriques et de lignes de transmission.

Focus sur le Marché :

La dynamique positive de l’économie indienne, ainsi qu’un appétit croissant pour les placements actions de la part des épargnants indiens, permettent une croissance rapide des marchés de capitaux. Dans ce cadre, les petits porteurs se développent considérablement, via la détention directe d’actions ou via des fonds communs de placement. PPour l’instant, le pourcentage de détention est montée depuis la COVID mais reste modeste : 5,8% des actifs totaux (12,8Tr$) des ménages investis dans les actions (vs. 12% en moyenne dans l’Union Européenne), sachant que les dépôts bancaires constituent encore 13% des actifs des ménages, l’or 15,2% et l’immobilier 51,3%. Sur les 807 Md$ gérés par les sociétés de gestion locales, 406 Md$ sont investis aux actions.

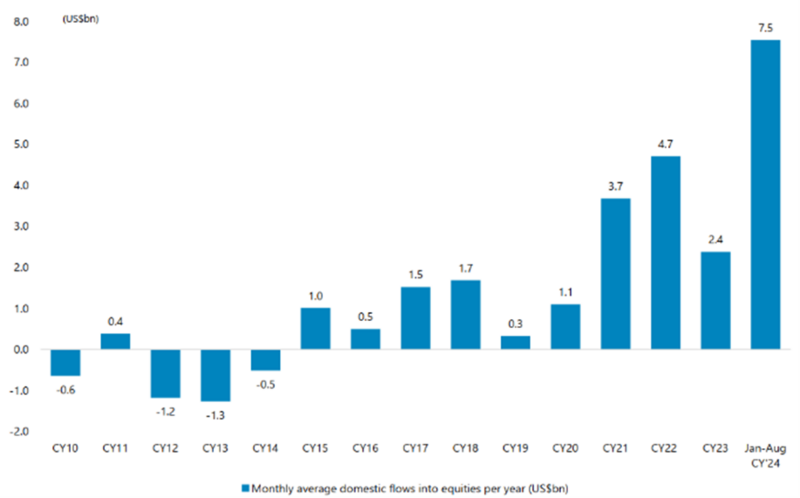

Concernant les flux, les investisseurs étrangers ont plutôt réduit leur exposition, estimant qu’à 90% de prime par rapport au MSCI EM, le marché indien est cher. Au niveau domestique, la perception est toute autre et les flux indiens sont à leur plus haut historique : 7 Md$ par mois en moyenne depuis janvier 2024. Ce, en dépit de la récente augmentation de l'impôt sur les plus-values à long terme (de 10% à 12%). Parmi ces flux, les investissements associés aux plans d'investissement systématiques s’élèvent à 2,5 Md$ par mois en août. Ces plans automatiques permettent aujourd’hui à 96M d’investisseurs d’investir une part fixe de leurs revenus (en moyenne 26$ par mois) en bourse. Ces placements sont considérés comme étant récurrents et offrent une protection contre les baisses des marchés boursiers.

Concernant les flux, les investisseurs étrangers ont plutôt réduit leur exposition, estimant qu’à 90% de prime par rapport au MSCI EM, le marché indien est cher. Au niveau domestique, la perception est toute autre et les flux indiens sont à leur plus haut historique : 7 Md$ par mois en moyenne depuis janvier 2024. Ce, en dépit de la récente augmentation de l'impôt sur les plus-values à long terme (de 10% à 12%). Parmi ces flux, les investissements associés aux plans d'investissement systématiques s’élèvent à 2,5 Md$ par mois en août. Ces plans automatiques permettent aujourd’hui à 96M d’investisseurs d’investir une part fixe de leurs revenus (en moyenne 26$ par mois) en bourse. Ces placements sont considérés comme étant récurrents et offrent une protection contre les baisses des marchés boursiers.

Focus Valeur : Shriram Finance (Capitalisation boursière : 15 Md$, CA : 2,5 Md$)

Fondée en 1979 par Shriram Finance, la société s'est concentrée sur une clientèle sous-bancarisée et économiquement faible, en leur proposant des produits adaptés à leurs besoins. Au fil du temps, Shriram s'est établi comme un acteur de premier plan dans le financement de véhicules commerciaux d'occasion, en particulier pour les petits exploitants de camions. L'expertise de la société dans ce domaine a permis d'étendre son offre aux véhicules neufs, aux équipements de construction et à d'autres équipements spécialisés, pour devenir l'une des plus grandes sociétés de services financiers (NBFC) du secteur privé, avec 28 Md$ d'actifs sous gestion (AUM). Au premier

Fondée en 1979 par Shriram Finance, la société s'est concentrée sur une clientèle sous-bancarisée et économiquement faible, en leur proposant des produits adaptés à leurs besoins. Au fil du temps, Shriram s'est établi comme un acteur de premier plan dans le financement de véhicules commerciaux d'occasion, en particulier pour les petits exploitants de camions. L'expertise de la société dans ce domaine a permis d'étendre son offre aux véhicules neufs, aux équipements de construction et à d'autres équipements spécialisés, pour devenir l'une des plus grandes sociétés de services financiers (NBFC) du secteur privé, avec 28 Md$ d'actifs sous gestion (AUM). Au premier trimestre 2025, le financement de véhicules commerciaux représentait 46% de l'activité de la société (vs. 98 % en 2022), tandis que 54 % de l'activité réside sur de nouveaux produits tels que les véhicules passagers, les prêts pour moteurs, le financement de petites entreprises ou les prêts pour l'achat d'or et de produits d'assurance. Shriram Finance sert ses 8,7M de clients par l'intermédiaire de plus de 3 000 agences. Elle détient une part de marché significative (20%) dans le domaine du financement des véhicules commerciaux d’occasion, grâce à de solides pratiques de souscription et de recouvrement. Ayant été impactée par une série de défis macroéconomiques entre 2017 et 2022, notamment la démonétisation (2017), la mise en œuvre de la TPS (2018), la crise de liquidité des NBFC (2019) et la Covid (2021), la société a vu sa croissance et la qualité de ses prêts se détériorer. Face à cela, Shriram a su diversifier ses sources de financement (emprunts sur les marchés étrangers et titrisation), tout comme son portefeuille (en fusionnant avec sa société sœur Shriram City Union Finance en 2022). Après la fusion, la société a amélioré son modèle d'entreprise avec une cyclicité plus faible, une gamme de produits à plus haut rendement et une meilleure visibilité de la croissance. Nous estimons qu’à ces améliorations structurelles pourrait s’ajouter un contexte favorable de baisses des taux d'intérêt. Sur une période de trois ans (2024-2027e), la société devrait augmenter son portefeuille de prêts de 20% et son bénéfice par action (BPA) de 18 % par an. Le titre se négocie à un PBV de 2,2x pour l'exercice 2025 et avec une décote de 60% par rapport à son concurrent, Cholamandalam (PBV de 5,3x). Nous avons investi 2 % de GemEquity et 2,3% de GemAsia dans la société.

trimestre 2025, le financement de véhicules commerciaux représentait 46% de l'activité de la société (vs. 98 % en 2022), tandis que 54 % de l'activité réside sur de nouveaux produits tels que les véhicules passagers, les prêts pour moteurs, le financement de petites entreprises ou les prêts pour l'achat d'or et de produits d'assurance. Shriram Finance sert ses 8,7M de clients par l'intermédiaire de plus de 3 000 agences. Elle détient une part de marché significative (20%) dans le domaine du financement des véhicules commerciaux d’occasion, grâce à de solides pratiques de souscription et de recouvrement. Ayant été impactée par une série de défis macroéconomiques entre 2017 et 2022, notamment la démonétisation (2017), la mise en œuvre de la TPS (2018), la crise de liquidité des NBFC (2019) et la Covid (2021), la société a vu sa croissance et la qualité de ses prêts se détériorer. Face à cela, Shriram a su diversifier ses sources de financement (emprunts sur les marchés étrangers et titrisation), tout comme son portefeuille (en fusionnant avec sa société sœur Shriram City Union Finance en 2022). Après la fusion, la société a amélioré son modèle d'entreprise avec une cyclicité plus faible, une gamme de produits à plus haut rendement et une meilleure visibilité de la croissance. Nous estimons qu’à ces améliorations structurelles pourrait s’ajouter un contexte favorable de baisses des taux d'intérêt. Sur une période de trois ans (2024-2027e), la société devrait augmenter son portefeuille de prêts de 20% et son bénéfice par action (BPA) de 18 % par an. Le titre se négocie à un PBV de 2,2x pour l'exercice 2025 et avec une décote de 60% par rapport à son concurrent, Cholamandalam (PBV de 5,3x). Nous avons investi 2 % de GemEquity et 2,3% de GemAsia dans la société.

Focus Valeur : ICICI Lombard General Insurance (Capitalisation boursière : 12,3 Md$, CA : 2,3 Md$)

En 2001, le gouvernement indien a libéralisé le secteur de l'assurance dommage ouvrage, qui était dominé par des entreprises publiques. Ce changement de réglementation a permis aux acteurs du secteur privé d'entrer sur le marché et a conduit à la création d'ICICI Lombard General Insurance (ICICI Lombard), une joint venture entre ICICI Bank et Fairfax Financial Holdings. Le secteur de l'assurance générale était encore à ses débuts à l'époque (0,5% de pénétration des primes par rapport au PIB), mais ICICI Lombard a su tirer parti d'un environnement concurrentiel favorable et a développé une vaste gamme de produits, tels que l'assurance automobile, l'assurance maladie, l'assurance voyage et l'assurance individuelle contre les accidents. La société a également mis en place un solide réseau de distribution multicanal avec 917 bureaux virtuels, 217 agents d'entreprise et 129 000 agents individuels. La fusion avec Bharti-AXA en 2021 a renforcé son offre d'assurance automobile et a également contribué à son expansion sur les marchés de niveau 3 et 4. En tant que leader numérique, la compagnie émet désormais 99,3% de ses 36M de polices par voie électronique. Grâce à son rapide taux de croissance entre 2001 et 2024 (croissance du revenu brut des primes directes de 18% contre 13% pour ses comparables), ICICI Lombard est aujourd’hui l’un des leaders avec 9% du marché. C'est aussi le plus gros dans l’assurance auto (11% du marché). Bien qu'elle soit à la traîne dans le segment de la santé (6% de parts de marché contre 11% en 2014) en raison de la forte compétition de la part d’acteurs spécialisés, ICICI Lombard cherche à y faire un retour en force et s'attend à ce que ses primes santé augmentent de 20% par an entre 2024 et 2027, contre une croissance de 17% des primes brutes totales. Si l'action se négocie à une valorisation élevée de 41,5x pour l'exercice 03/2025, elle se distingue également par sa bonne performance. Bien qu'elle ait doublé depuis 2001, la pénétration de l'assurance non-vie ne dépasse pas 1%. Ce taux reste nettement inférieur à celui de nombreux autres pays, comme par exemple 1,9 % en Chine.

En 2001, le gouvernement indien a libéralisé le secteur de l'assurance dommage ouvrage, qui était dominé par des entreprises publiques. Ce changement de réglementation a permis aux acteurs du secteur privé d'entrer sur le marché et a conduit à la création d'ICICI Lombard General Insurance (ICICI Lombard), une joint venture entre ICICI Bank et Fairfax Financial Holdings. Le secteur de l'assurance générale était encore à ses débuts à l'époque (0,5% de pénétration des primes par rapport au PIB), mais ICICI Lombard a su tirer parti d'un environnement concurrentiel favorable et a développé une vaste gamme de produits, tels que l'assurance automobile, l'assurance maladie, l'assurance voyage et l'assurance individuelle contre les accidents. La société a également mis en place un solide réseau de distribution multicanal avec 917 bureaux virtuels, 217 agents d'entreprise et 129 000 agents individuels. La fusion avec Bharti-AXA en 2021 a renforcé son offre d'assurance automobile et a également contribué à son expansion sur les marchés de niveau 3 et 4. En tant que leader numérique, la compagnie émet désormais 99,3% de ses 36M de polices par voie électronique. Grâce à son rapide taux de croissance entre 2001 et 2024 (croissance du revenu brut des primes directes de 18% contre 13% pour ses comparables), ICICI Lombard est aujourd’hui l’un des leaders avec 9% du marché. C'est aussi le plus gros dans l’assurance auto (11% du marché). Bien qu'elle soit à la traîne dans le segment de la santé (6% de parts de marché contre 11% en 2014) en raison de la forte compétition de la part d’acteurs spécialisés, ICICI Lombard cherche à y faire un retour en force et s'attend à ce que ses primes santé augmentent de 20% par an entre 2024 et 2027, contre une croissance de 17% des primes brutes totales. Si l'action se négocie à une valorisation élevée de 41,5x pour l'exercice 03/2025, elle se distingue également par sa bonne performance. Bien qu'elle ait doublé depuis 2001, la pénétration de l'assurance non-vie ne dépasse pas 1%. Ce taux reste nettement inférieur à celui de nombreux autres pays, comme par exemple 1,9 % en Chine.