Un « Quoi qu’il en coûte » chinois ?

Les récentes actions menées en Chine, notamment les décisions de la Banque populaire de Chine (PBoC) et les annonces du Politburo, retiennent l'attention des marchés. Dans un contexte mondial incertain, les autorités chinoises ajustent leurs politiques économiques pour soutenir la croissance intérieure et renforcer la stabilité financière.

Contexte économique chinois :

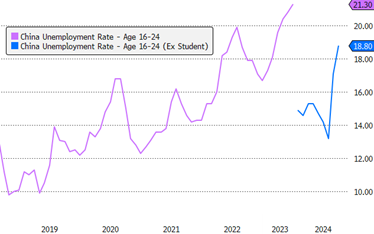

La santé économique de l’empire du Milieu a continué de se dégrader malgré un discours pro-croissance tenu par Pékin depuis environ 18 mois. Le deuxième trimestre a été très faible avec une économie qui s’est davantage affaiblie (les diverses mesures introduites jusqu'à présent ont été d’envergure modeste et concentrées sur l'offre) avec des données macro globalement en dessous des attentes (production industrielle à +4,5% en août en glissement annuel contre 5,1% en juillet, ventes au détail à +2,1% contre 2,7% en juillet, taux de chômage des jeunes à 18,8%). Les investisseurs se montraient de plus en plus circonspects quant à la capacité des autorités chinoises à sortir de la spirale déflationniste qui touche le pays, avec une remise en cause de l’objectif de croissance du PIB pour cette année.

économie qui s’est davantage affaiblie (les diverses mesures introduites jusqu'à présent ont été d’envergure modeste et concentrées sur l'offre) avec des données macro globalement en dessous des attentes (production industrielle à +4,5% en août en glissement annuel contre 5,1% en juillet, ventes au détail à +2,1% contre 2,7% en juillet, taux de chômage des jeunes à 18,8%). Les investisseurs se montraient de plus en plus circonspects quant à la capacité des autorités chinoises à sortir de la spirale déflationniste qui touche le pays, avec une remise en cause de l’objectif de croissance du PIB pour cette année.

Nouvelles annonces de Pékin :

Le 24 septembre, dans le sillage de la Fed, la PBoC a amorcé un pivot monétaire, surprenant avec des mesures exceptionnelles sur 3 fronts :

- Monétaire : baisses du taux directeur de 20 pb et du RRR « taux de réserve obligatoire »

- Immobilier : baisses du taux d’emprunt effectif et de l’apport minimum, garantie des prêts bancaires par la PBoC

- Boursier : facilités de financement à hauteur de 800Md RMB (114 Md$) pour achats d’actions

Le Politburo exceptionnel qui s’est tenu 2 jours après ces annonces suggère que Pékin a pris conscience de l'urgence d'agir de manière décisive, amenant de nombreux observateurs à faire le parallèle avec le célèbre « whatever it takes » de Mario Draghi. Des sources gouvernementales parlent d’un plan de relance budgétaire de 2000 Md RMB (284 Md$), financés par l’émission d'obligations spéciales, afin de stimuler les dépenses de consommation et aider les municipalités endettées.

Réactions des marchés chinois :

Bien que les contours concrets des annonces budgétaires doivent être précisés, les actions chinoises étaient tellement déprimées qu’elles sont devenues très sensibles à tout changement de politique. Nous avons ainsi assisté à un rallye spectaculaire accentué par un « short squeeze » (les ventes à découvert sur le marché de Hong Kong sont passées de 22% le 16/09 à 10,2% le 30/09), une hausse du financement sur marge (les achats sur marge des actions A ont augmenté à 10,5 % du volume total des échanges le 27/09 contre 7,4 % le 20/09), ainsi que la participation accrue des investisseurs particuliers. Ces derniers étant motivés par la peur de manquer une opportunité (FOMO) à la veille d’une semaine de fermeture des marchés domestiques liée à

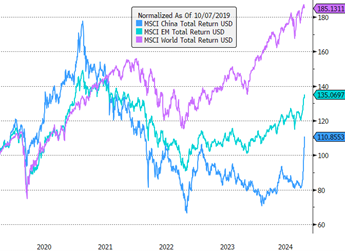

politique. Nous avons ainsi assisté à un rallye spectaculaire accentué par un « short squeeze » (les ventes à découvert sur le marché de Hong Kong sont passées de 22% le 16/09 à 10,2% le 30/09), une hausse du financement sur marge (les achats sur marge des actions A ont augmenté à 10,5 % du volume total des échanges le 27/09 contre 7,4 % le 20/09), ainsi que la participation accrue des investisseurs particuliers. Ces derniers étant motivés par la peur de manquer une opportunité (FOMO) à la veille d’une semaine de fermeture des marchés domestiques liée à  la fête nationale (Golden Week). Le volume de transactions quotidien des actions A a atteint 370 Md$ au 30/09, soit 3,5x l’ADV 2024, un niveau historiquement élevé. Le rallye de la semaine dernière, déclenché par une nouvelle vague de mesures de relance en Chine, a porté un coup d’arrêt à la sous-performance des marchés émergents. Après une sous-performance importante de 27 % sur 3 ans et 54% sur 5 ans les EM restent toujours en légère sous-performance depuis le début de l'année, malgré le rebond récent (cf. graphe de droite).

la fête nationale (Golden Week). Le volume de transactions quotidien des actions A a atteint 370 Md$ au 30/09, soit 3,5x l’ADV 2024, un niveau historiquement élevé. Le rallye de la semaine dernière, déclenché par une nouvelle vague de mesures de relance en Chine, a porté un coup d’arrêt à la sous-performance des marchés émergents. Après une sous-performance importante de 27 % sur 3 ans et 54% sur 5 ans les EM restent toujours en légère sous-performance depuis le début de l'année, malgré le rebond récent (cf. graphe de droite).

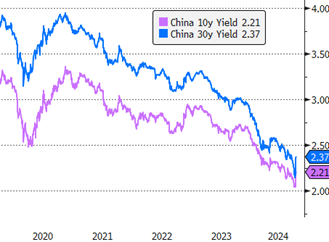

Sur la dette gouvernementale chinoise, les rendements se sont tendus à la suite de ces annonces, mais les niveaux nominaux (2,20% et 3,37% à 10 et 30 ans respectivement) demeurent historiquement bas (cf. graphe de gauche). Signe que les intervenants obligataires, s’ils ont bien acté le changement de ton des autorités chinoises, demeurent prudents quant à la capacité de Pékin à implémenter des mesures budgétaires décisives.

Opérations réalisées dans les fonds :

À la fin du mois de septembre, au sein de GemChina, nous avons réduit notre exposition à des secteurs/ titres à faible bêta tels que les télécommunications, pour ajouter des entreprises plus sensibles aux variations de sentiment et au redressement économique. Ainsi, avant que le marché ne ferme pour la Golden Week, nous avons ajouté Shenzhen Innovance-A (1,5%), une entreprise d’automatisation industrielle, SNIBE-A (1%), une société d’équipements médicaux, et augmenté notre position dans Beijing Oriental Yuhong-A (3%), un fournisseur d’imperméabilisation lié aux activités immobilières et de construction. Nous avons également renforcé notre position dans Anta (1,3%), l’entreprise chinoise de vêtements de sport. À ce jour, 27,5% du fonds est investi dans des actions A. A noter que les souscriptions enregistrées pendant la semaine fériée en Chine (du 1er au 7 octobre) seront prises en compte à la réouverture des marchés chinois le 8 octobre.

Perspectives :

Après une hausse de +25% sur les actions A en une semaine, une consolidation à court terme est possible. Néanmoins le rallye actuel a certainement du potentiel si Pékin accélère la mise en œuvre de mesures contre-cycliques décisives et parvient à rétablir la confiance rapidement. Si cet arsenal de mesures semble très complet, il y a encore trop peu d’informations sur les mesures concrètes à venir. Nous ne savons pas si elles atteindront un niveau suffisant pour briser le cycle d’excès d’épargne, de surcapacités, de dépendance aux exportations, et pour renverser les pressions désinflationnistes profondément ancrées. Mais Pékin semble déterminé cette fois-ci. À titre d'exemple, le gouverneur de la PBoC a déclaré que les 800Md RMB (114 Md$) de soutien aux actions pourraient être doublés, voire triplés si nécessaire... Il est certain que le principal risque réside dans l'exécution de ce programme, tant à la hausse qu'à la baisse mais, néanmoins il est clair que, au vu de la réaction initiale des marchés chinois, les actions menées par Pékin doivent être prises au sérieux. Au-delà de la Chine, l’enjeu pour les économies émergentes, notamment celles exportatrices de matières premières, est de savoir si les mesures à venir permettront une croissance davantage tirée par la demande domestique. Des mesures budgétaires allant dans le sens d’un rééquilibrage du modèle de croissance chinois des exportations vers la consommation interne favoriseraient une accélération de la demande globale de biens et matières premières au bénéfice des pays émergents, au premier rang desquels l'Indonésie, la Thailande et le Brésil.

Dans ce contexte, une sous pondération aux marchés émergents telle que dans la majorité des portefeuilles aujourd’hui, n'est plus appropriée.

L'équipe de Gestion Gemway Assets