Où nous avons rencontré 14 entreprises

- Kotak Mahindra, State Bank of India, IDFC First Bank, Shriram Finance, HDFC Life Insurance et ICICI Prudential Life Insurance dans le secteur des services financiers ;

- DLF et Macrotech Developers dans le secteur immobilier ;

- Infosys et Cyient dans les services informatiques ;

- Crompton Greaves Consumers dans l’électroménager ;

- Kaynes Technology dans la sous-traitance de matériels électroniques ;

- Global Health, la chaîne d’hôpitaux ;

- Aarti Industries dans la chimie de spécialité.

Nous avons profité de l'occasion pour nous entretenir avec les différentes équipes de direction sur le résultat surprenant des élections indiennes et ses conséquences. Après 10 ans au pouvoir, Narendra Modi a gagné un troisième mandat, mais n'a pas réussi à obtenir la majorité absolue. Le BJP et ses alliés viennent de former un gouvernement de coalition : l'Alliance nationale démocratique (NDA), dont la stabilité pourrait devenir une source d’inquiétude.

Nous avons profité de l'occasion pour nous entretenir avec les différentes équipes de direction sur le résultat surprenant des élections indiennes et ses conséquences. Après 10 ans au pouvoir, Narendra Modi a gagné un troisième mandat, mais n'a pas réussi à obtenir la majorité absolue. Le BJP et ses alliés viennent de former un gouvernement de coalition : l'Alliance nationale démocratique (NDA), dont la stabilité pourrait devenir une source d’inquiétude.

Ce nouveau gouvernement a déjà annoncé un programme de soutien aux agriculteurs (2,3 Mds $ pour 93 millions d'agriculteurs). Les investisseurs se demandent dans quelle mesure le prochain budget (annoncé le 23 juillet) sera le reflet d'un parti pris populiste plutôt que d'un budget axé sur la croissance et la consolidation fiscale (favorisés par les marchés).

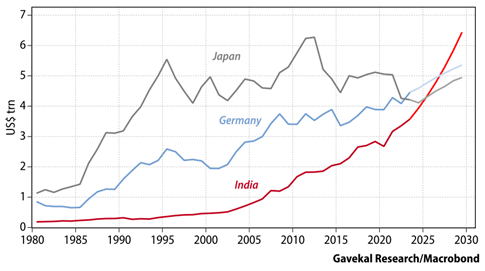

Dans l'ensemble, les chefs d'entreprise estiment que le BJP va conserver la quasi-totalité des ministères importants, ce qui plaide pour la continuité. Après un premier trimestre 2024 de croissance forte (PIB +7,8 %), l'Inde reste sur une trajectoire la menant en 2027 à la 3ème place sur l’échiquier mondial. L'augmentation graduelle de la contribution fiscale (de 11% du PIB FY19 à 11,6 % du PIB FY24), résultant d’une formalisation économique croissante, devrait permettre de financer les investissements en cours dans les infrastructures (de 2,7% du PIB FY23 à 3,3% du PIB FY24). La RBI, la banque centrale, a maintenu son taux directeur inchangé (à 6,5%), mais a rassuré en constatant la modération progressive de l'inflation (IPC à 4,75%) vers son objectif (autour de 4%). Son paiement récent de dividendes au gouvernement, plus élevé que prévu (20 Mds $ vs 10 Mds $ attendus), contribue également à compenser la pression fiscale (objectif de déficit fiscal de 5,1 % FY25). Dans cet environnement, les entreprises indiennes restent en bonne santé : des taux d'utilisation déjà en hausse à 76% en 2024 (vs 72% en 2022) et des bilans solides (la dette des entreprises par rapport au PIB reste à son plus bas niveau depuis 10 ans) constituent une base pour accélérer leur investissement et saisir les opportunités de croissance structurelle (PIB par habitant à 2.800 $ actuellement). De telles perspectives sont attendues dans différents secteurs (infrastructures, finance, immobilier, biens de consommation, industrie, etc.).

Focus Valeur : DLF (Capitalisation boursière : 25Md $, CA : 776 M $)

La société a été fondée en 1946 pour construire des colonies urbaines à Delhi. En 1985, elle s'est lancée dans la région alors inconnue de Gurugram (à la périphérie de Delhi), où elle a acquis de vastes parcelles de terrain pour y construire des complexes intégrés (résidentiel, bureaux et centres commerciaux).

La société a été fondée en 1946 pour construire des colonies urbaines à Delhi. En 1985, elle s'est lancée dans la région alors inconnue de Gurugram (à la périphérie de Delhi), où elle a acquis de vastes parcelles de terrain pour y construire des complexes intégrés (résidentiel, bureaux et centres commerciaux).

DLF est le plus grand promoteur immobilier indien et a développé environ 31 millions de mètres carrés. L'entreprise a augmenté ses préventes à un taux de croissance annualisé (TCAC) de 82% entre 2020 et 2023 et détient aujourd'hui une part de marché de 19% dans la région de Delhi-NCR. Au cours des années, le groupe a développé 132 complexes résidentiels couvrant 27 millions de mètres carrés dans le segment premium/luxe (DLF Magnolias, DLF Camellias, etc..). Le portefeuille locatif (bureaux et centres commerciaux) représente 4 millions de mètres carrés, avec des propriétés phares telles que DLF Cyber City, DLF Emporio et DLF Promenade. Entre 2015 et 2017, la société, surendettée du fait d’un développement trop rapide (Dette nette / EBITDA entre 6,5x et 8,6x) était au bord de la faillite. En 2018, le groupe a vendu environ 40% de son portefeuille pour 1,4 Mds $ afin de réduire son endettement. En mars 2024, la dette nette sur EBITDA ne s'élevait plus qu’à 0,03x.

Au cours de cette période, le gouvernement indien a mis en œuvre la loi RERA (Real Estate Regulatory Authority) afin de protéger les acheteurs et de stimuler l'investissement dans la pierre.

Cette réforme a conduit à une consolidation des promoteurs dans tout le pays. Aujourd’hui, la demande de logement reste forte (environ 100 millions de logements) et le ratio d'accessibilité est passé de 50 % en 2013 à moins de 40 % en 2024.

DLF dispose d'une réserve foncière de 18 millions de mètres carrés répartis sur 12 villes, avec un potentiel de vente de 45 Mds $. La direction vise une croissance durable des préventes de 15 à 16% par an, avec des marges d'EBITDA d'environ 35 %. Sur les 3 prochaines années (2024-2027e), l'entreprise devrait augmenter ses ventes de 27% et son BPA de 35% par an car la demande immobilière reste forte et l'offre limitée (environ 8 à 9 millions de logements par an). Le titre se négocie à un PER élevé de 61x pour FY03/25, mais avec une décote de 5% par rapport à la valeur nette d'inventaire (VNA).

Focus Valeur : Kaynes Technology (Capitalisation boursière : 3,3 Md $, CA : 218 M$)

L'entreprise a débuté en 1988 en tant que fabricant de produits électroniques (EMS) et a évolué pour devenir un fournisseur de solutions IoT clé en main. Kaynes a développé de solides compétences en matière de conception, d'ingénierie des processus, de fabrication intégrée et de soutien au cycle de vie produit. L'entreprise sert plus de 360 clients dans les secteurs aussi divers que l'automobile, l’aérospatiale, l'industrie (y compris les véhicules électriques), le ferroviaire, le médical, l'électronique et l’informatique grand public dans 28 pays. Elle est cotée en bourse depuis 2022. Au cours de ses 34 années d'existence, le groupe a construit un solide réseau : 10 sites de production, 2 centres de service, 2 centres de conception dans 7 villes, 12 certifications mondiales (société ESDM la plus certifiée en Inde) et une base de plus de 1.700 fournisseurs.

L'entreprise a débuté en 1988 en tant que fabricant de produits électroniques (EMS) et a évolué pour devenir un fournisseur de solutions IoT clé en main. Kaynes a développé de solides compétences en matière de conception, d'ingénierie des processus, de fabrication intégrée et de soutien au cycle de vie produit. L'entreprise sert plus de 360 clients dans les secteurs aussi divers que l'automobile, l’aérospatiale, l'industrie (y compris les véhicules électriques), le ferroviaire, le médical, l'électronique et l’informatique grand public dans 28 pays. Elle est cotée en bourse depuis 2022. Au cours de ses 34 années d'existence, le groupe a construit un solide réseau : 10 sites de production, 2 centres de service, 2 centres de conception dans 7 villes, 12 certifications mondiales (société ESDM la plus certifiée en Inde) et une base de plus de 1.700 fournisseurs.

Au cours des trois dernières années, les ventes du groupe ont augmenté à un taux de croissance annuel (TCAC) de 56%, avec des marges allant de 10% (FY21) à 14% (FY24). Depuis 2020, la société profite du changement de stratégie des clients qui déplacent leur chaîne d'approvisionnement en Inde. Ce changement s'est reflété dans le carnet de commandes qui a augmenté de 55% pour atteindre 500M $ aujourd’hui. Le groupe est actuellement en mode investissement : il met en place une usine avancée de circuits imprimés HDI (HDI PCB) et une usine de services d'assemblage et de test de semi-conducteurs externalisés (OSAT), où 75% des investissements en capital seront financés par le gouvernement dans le cadre du programme PLI (Production Linked Incentive). Les capacités des usines de PCB et d'OSAT permettront à la société d'intégrer verticalement les activités de fabrication électronique et d'étendre sa présence auprès des clients.

Sur 3 ans (2024-2027e), la société devrait augmenter ses ventes de 45% et son bénéfice par action (BPA) de 38% par an, en raison de la croissance de l'activité de sous-traitance électronique. Le titre boursier se négocie à une valorisation très élevée de 95x le PER pour l'exercice 03/25. Cette valorisation reflète la forte croissance de la société. Kaynes est également la seule société indienne cotée en bourse dans laquelle les investisseurs domestiques peuvent investir pour participer aux opportunités de croissance de la chaîne d'approvisionnement des semi-conducteurs.