Nous avons également participé au forum Jefferies Asia à Hong Kong, un événement qui réunit des investisseurs internationaux et des cadres de 150 entreprises asiatiques.

Sur une période de 10 jours, nous avons visité 20 entreprises taïwanaises, dont 16 dans leur siège social respectif à Taipei et à Hsinchu (la vallée des semi-conducteurs), les autres et 5 entreprises chinoises lors du forum Jefferies à Hong Kong. La plupart des entreprises que nous avons rencontrées étaient dans le secteur des semi-conducteurs : fonderie de semi-conducteurs, conditionnement et test, conception de circuits intégrés, fabrication de composants et assemblage : TSMC, UMC, ASE, King Yuan Electronics, Hon Hai, Delta Electronics, Mediatek, Lite-On Tech, Wistron, Wywinn, Advantech, etc...

Sur une période de 10 jours, nous avons visité 20 entreprises taïwanaises, dont 16 dans leur siège social respectif à Taipei et à Hsinchu (la vallée des semi-conducteurs), les autres et 5 entreprises chinoises lors du forum Jefferies à Hong Kong. La plupart des entreprises que nous avons rencontrées étaient dans le secteur des semi-conducteurs : fonderie de semi-conducteurs, conditionnement et test, conception de circuits intégrés, fabrication de composants et assemblage : TSMC, UMC, ASE, King Yuan Electronics, Hon Hai, Delta Electronics, Mediatek, Lite-On Tech, Wistron, Wywinn, Advantech, etc...  Beaucoup de ces entreprises font partie de la chaîne d’approvisionnement de Nvidia. Elles peuvent ne pas avoir la même marge brute que le géant technologique américain, mais elles bénéficient indéniablement de sa croissance explosive (voir ci-dessous le changement des prévisions de ventes pour Nvidia au cours des 12 derniers mois). TSMC, la plus grande entreprise de fabrication de semi-conducteurs et la principale fonderie de semi-conducteurs au monde, prévoit que les ventes liées à l'IA contribueront à près de 30 % de son chiffre d'affaires total en 2027. King Yuan Electronics est le testeur final exclusif des processeurs Nvidia.

Beaucoup de ces entreprises font partie de la chaîne d’approvisionnement de Nvidia. Elles peuvent ne pas avoir la même marge brute que le géant technologique américain, mais elles bénéficient indéniablement de sa croissance explosive (voir ci-dessous le changement des prévisions de ventes pour Nvidia au cours des 12 derniers mois). TSMC, la plus grande entreprise de fabrication de semi-conducteurs et la principale fonderie de semi-conducteurs au monde, prévoit que les ventes liées à l'IA contribueront à près de 30 % de son chiffre d'affaires total en 2027. King Yuan Electronics est le testeur final exclusif des processeurs Nvidia.

L'intelligence artificielle (IA) est sur le point de remodeler l'économie mondiale, tout comme la société humaine. Ses répercussions se font également clairement sentir dans le secteur électronique en Asie. Chaque application majeure d'IA commercialisée, des chatbots aux véhicules autonomes, repose sur un matériel électronique puissant, tel que des puces de semi-conducteurs avancées, pour fonctionner correctement. En conséquence, certains fabricants électroniques bénéficient d'une demande solide malgré un environnement global morose. Une grande partie de la demande électronique liée à l'IA provient des serveurs de données qui nécessitent des quantités importantes de semi-conducteurs avancés. Les puces de mémoire à haut débit (HBM) connaissent une demande particulièrement forte à mesure que les services de stockage sur le « Cloud » se développent. Outre la mémoire, l'IA génère également une croissance pour les processeurs de haute performance (CPU et GPU). La demande de puces liées à l'IA pourrait encore augmenter à mesure que les fabricants de smartphones mettent en œuvre davantage de fonctionnalités d'IA. Par exemple, le nouveau Galaxy S24 de Samsung exécute ses fonctionnalités d'IA générative grâce aux derniers processeurs Snapdragon de Qualcomm capables d'IA. Selon une estimation de l'industrie, la part des smartphones capables d'IA pourrait passer de 5 % cette année à 45 % d'ici 2027 (Financial Times, 18 janvier 2024). En Asie, le boom de l'IA génère une croissance de la demande substantielle pour les puces mémoire coréennes, ainsi que pour les puces de processeur haut de gamme taïwanaises. L'informatique haute performance (HPC) constitue une base cruciale pour le développement et la mise en œuvre de l'IA. Alors que les logiciels IA demandent des performances plus élevées et des fonctions plus avancées, des mises à niveau matérielles vers une puissance de calcul supérieure sont nécessaires. Les puces HPC, telles que les GPU (unités de traitement graphique) et les ASIC (circuits intégrés spécifiques à une application), sont désormais les composants clés qui entraînent le processus de training des algorithmes IA. À l'heure actuelle, la conception de puces HPC est dominée par des acteurs américains, tels que Nvidia, AMD et Intel. Ces puces HPC sont toutes fabriquées par TSMC. De plus, le packaging avancé nécessaire pour les puces HPC utilisées dans les applications IA est principalement fourni par le service CoWoS (Chip on Wafer on Substrate) de TSMC.

Sur le plan macroéconomique, les données les plus récentes concernant Taiwan confirment qu'une reprise cyclique est en cours. Le PIB réel a augmenté de 4,9% en glissement annuel au 4T23. Les exportations ont augmenté de 12,9% en glissement annuel au 1T24. L'orientation de l'économie vers les semi-conducteurs reste difficile à surestimer. Les exportations de circuits intégrés ont totalisé 167 Md$ en 2023, soit 22% du PIB et une part de marché de 32% des ventes mondiales de semi-conducteurs. À en juger sur le terrain, la consommation locale reste saine, les restaurants à Taipei sont pleins et les habitants locaux ne semblent pas être préoccupés par les incertitudes politiques entre leur pays et la Chine. Les taux d'intérêt restent à un faible niveau de 2% et la dette publique par rapport au PIB a même diminué pour atteindre 27% du PIB. Le TWD s'est affaibli de 5% par rapport à l'USD depuis le début de l'année, un peu moins que le KRW et le JPY. Sur une base de taux de change effectif réel, il semble plutôt sous-évalué.

Focus Valeur : TSMC (capitalisation boursière : 660 Md$, CA : 85 Md$, représentant 10% de GemEquity et GemAsia)

Fondée en 1987 en tant que coentreprise entre le gouvernement taïwanais et Philips, TSMC est la plus grande entreprise de Taiwan et la plus grande capitalisation

Fondée en 1987 en tant que coentreprise entre le gouvernement taïwanais et Philips, TSMC est la plus grande entreprise de Taiwan et la plus grande capitalisation  boursière des indices émergents, asiatiques et taïwanais. Elle est également la plus grande fonderie de semi-conducteurs au monde avec la technologie la plus avancée. Elle contrôle environ 60% du marché mondial. Elle est une pionnière dans le développement et la fabrication de processus de semi-conducteurs de pointe, avec une part de marché d'environ 90% dans les géométries avancées (N7, N5, N3). Ces tailles (N7 et inférieurs) devraient représenter 65/70 % du chiffre d'affaires de l'entreprise en 2026/2027, grâce à la croissance structurelle de l'informatique haute performance (HPC). Étant donné que les fonderies ne sont pas impliquées dans la conception et la vente de produits semi-conducteurs (« neutres » et ne concurrençant pas leurs clients), le modèle des fonderies a gagné au cours des 20 dernières années et représente désormais près de 30% du marché des semi-conducteurs (hors mémoire). La plupart des sites de fabrication (fabs) de TSMC sont situés à Taiwan. Mais l'entreprise possède également des unités en Chine, aux États-Unis et au Japon. Une unité allemande est en phase de planification et les opérations aux États-Unis vont être davantage développées. Étant donné son importance cruciale dans la fabrication de semi-conducteurs, l'entreprise revêt une importance géopolitique. Aussi son expansion aux États-Unis, en Europe et au Japon réduit le risque géopolitique lié à sa concentration à Taiwan. TSMC a récemment annoncé que le Département du Commerce des États-Unis et sa filiale en Arizona avaient signé un protocole d'accord préliminaire non contraignant pour une subvention de 6,6 Md$ dans le cadre de l’US Chip Act. TSMC ouvrira également une 3ème unité de pointe N2 en Arizona. En incluant cette 3ème base, l'investissement total aux États-Unis atteindra jusqu'à 65 Md$. Ils recevront également 5 Md$ de prêts et pourront bénéficier d’une subvention supplémentaire couvrant jusqu'à 25% des dépenses d'investissement dans leur unité en Arizona. D'ici 2030, il est estimé que 20% des ventes de l'entreprise proviendront de ses bases internationales.

boursière des indices émergents, asiatiques et taïwanais. Elle est également la plus grande fonderie de semi-conducteurs au monde avec la technologie la plus avancée. Elle contrôle environ 60% du marché mondial. Elle est une pionnière dans le développement et la fabrication de processus de semi-conducteurs de pointe, avec une part de marché d'environ 90% dans les géométries avancées (N7, N5, N3). Ces tailles (N7 et inférieurs) devraient représenter 65/70 % du chiffre d'affaires de l'entreprise en 2026/2027, grâce à la croissance structurelle de l'informatique haute performance (HPC). Étant donné que les fonderies ne sont pas impliquées dans la conception et la vente de produits semi-conducteurs (« neutres » et ne concurrençant pas leurs clients), le modèle des fonderies a gagné au cours des 20 dernières années et représente désormais près de 30% du marché des semi-conducteurs (hors mémoire). La plupart des sites de fabrication (fabs) de TSMC sont situés à Taiwan. Mais l'entreprise possède également des unités en Chine, aux États-Unis et au Japon. Une unité allemande est en phase de planification et les opérations aux États-Unis vont être davantage développées. Étant donné son importance cruciale dans la fabrication de semi-conducteurs, l'entreprise revêt une importance géopolitique. Aussi son expansion aux États-Unis, en Europe et au Japon réduit le risque géopolitique lié à sa concentration à Taiwan. TSMC a récemment annoncé que le Département du Commerce des États-Unis et sa filiale en Arizona avaient signé un protocole d'accord préliminaire non contraignant pour une subvention de 6,6 Md$ dans le cadre de l’US Chip Act. TSMC ouvrira également une 3ème unité de pointe N2 en Arizona. En incluant cette 3ème base, l'investissement total aux États-Unis atteindra jusqu'à 65 Md$. Ils recevront également 5 Md$ de prêts et pourront bénéficier d’une subvention supplémentaire couvrant jusqu'à 25% des dépenses d'investissement dans leur unité en Arizona. D'ici 2030, il est estimé que 20% des ventes de l'entreprise proviendront de ses bases internationales.

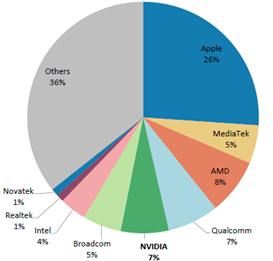

Le leadership de TSMC ne se limite pas seulement aux ventes mais aussi aux dépenses d'investissement. Avec environ 30 Md$, elle représente 55% des dépenses des fonderies. Samsung représente 25%, et SMIC, basée à Shanghai, 15%. Lors de notre entretien, TSMC maintient son objectif à moyen et long terme d'une croissance annuelle moyenne de 15 à 20% de son chiffre d'affaires, avec un objectif de 53% pour sa marge brute et de 25% pour son ROE (voir sur le graphique de gauche la base de clients). Nous prévoyons également que l'entreprise fera passer son FCF de 17 Md$ en 2023 à 50 Md$ en 2026, malgré des dépenses d'investissement élevées.

Le leadership de TSMC ne se limite pas seulement aux ventes mais aussi aux dépenses d'investissement. Avec environ 30 Md$, elle représente 55% des dépenses des fonderies. Samsung représente 25%, et SMIC, basée à Shanghai, 15%. Lors de notre entretien, TSMC maintient son objectif à moyen et long terme d'une croissance annuelle moyenne de 15 à 20% de son chiffre d'affaires, avec un objectif de 53% pour sa marge brute et de 25% pour son ROE (voir sur le graphique de gauche la base de clients). Nous prévoyons également que l'entreprise fera passer son FCF de 17 Md$ en 2023 à 50 Md$ en 2026, malgré des dépenses d'investissement élevées.

Avec une hausse de son cours de 35% en dollars depuis le début de l'année, l'action se négocie désormais sur la base de PER de 21 et 17x les estimations de bénéfices pour 2024 et 2025. Pour information, le PER de Nvidia s’élève à 35x et à 30x les estimations de bénéfices pour 2024 et 2025.

on se négocie désormais sur la base de PER de 21 et 17x les estimations de bénéfices pour 2024 et 2025. Pour information, le PER de Nvidia s’élève à 35x et à 30x les estimations de bénéfices pour 2024 et 2025.

Focus Valeur : King Yuan Electronics (capitalisation boursière : 4 Md$, CA : 1,2 Md$, représentant 1% de GemEquity et 1,5% de GemAsia)

Fondée en 1987, King Yuan est le principal fournisseur spécialisé de services de testing pour semi-conducteurs. Ses services et sa clientèle sont diversifiés et en croissance. Avec une part de marché de 15%, KYEC est le 2nd fournisseur mondial (ASE étant le premier avec 24% de part de marché). Les semi-conducteurs testés

Fondée en 1987, King Yuan est le principal fournisseur spécialisé de services de testing pour semi-conducteurs. Ses services et sa clientèle sont diversifiés et en croissance. Avec une part de marché de 15%, KYEC est le 2nd fournisseur mondial (ASE étant le premier avec 24% de part de marché). Les semi-conducteurs testés par KYEC sont largement utilisés dans diverses applications, notamment dans les PCs, les smartphones, l'automobile et l'industrie. La moitié des 50 premières entreprises de semi-conducteurs sont clientes de KYEC. En tant que leader, KYEC devrait continuer de bénéficier de l’utilisation de composants plus sophistiqués dans la 5G, l'automobile, les applications liées à l'informatique de haute performance, ainsi que du temps de test plus long nécessaire pour les produits haut de gamme et les nouvelles applications. L'entreprise devrait bénéficier de la croissance des smartphones AI, grâce au temps de test plus long et à la valeur du testing plus élevée pour les SoC (System On Chip) plus grandes et plus complexes. L'entreprise devrait ainsi bénéficier de la croissance de Mediatek (son plus grand client avec 20% des ventes) prévue à plus de 20%. De notre entrevue avec le management, nous en avons tiré la conviction que l'entreprise pourrait maintenir une part de marché de 100% dans les GPU AI chez NVIDIA (2024-2025). Ces

par KYEC sont largement utilisés dans diverses applications, notamment dans les PCs, les smartphones, l'automobile et l'industrie. La moitié des 50 premières entreprises de semi-conducteurs sont clientes de KYEC. En tant que leader, KYEC devrait continuer de bénéficier de l’utilisation de composants plus sophistiqués dans la 5G, l'automobile, les applications liées à l'informatique de haute performance, ainsi que du temps de test plus long nécessaire pour les produits haut de gamme et les nouvelles applications. L'entreprise devrait bénéficier de la croissance des smartphones AI, grâce au temps de test plus long et à la valeur du testing plus élevée pour les SoC (System On Chip) plus grandes et plus complexes. L'entreprise devrait ainsi bénéficier de la croissance de Mediatek (son plus grand client avec 20% des ventes) prévue à plus de 20%. De notre entrevue avec le management, nous en avons tiré la conviction que l'entreprise pourrait maintenir une part de marché de 100% dans les GPU AI chez NVIDIA (2024-2025). Ces  revenus liés à l'IA devraient contribuer à 15-20% des ventes d'ici 2025 et être le principal contributeur à la croissance du chiffre d'affaires de l'entreprise entre 2024 et 2025. Avec le ralentissement du cycle des semi-conducteurs de 2021 à 2023, les ventes de l'entreprise sont restées stagnantes autour de 1 Md$ et le taux d'utilisation était descendu à 56,4%. Malgré cela, la marge d'EBITDA a monté de 47% en 2021 à 50% en 2023. À l'avenir, nous prévoyons que King Yuan pourrait augmenter ses ventes de 15% par an et ses bénéfices de 22% par an de 2023 à 2025. Avec une hausse de son cours de 20% en dollars depuis le début de l'année, l'action se négocie désormais sur un PER de 19x et 15x les bénéfices 2024 et 2025.

revenus liés à l'IA devraient contribuer à 15-20% des ventes d'ici 2025 et être le principal contributeur à la croissance du chiffre d'affaires de l'entreprise entre 2024 et 2025. Avec le ralentissement du cycle des semi-conducteurs de 2021 à 2023, les ventes de l'entreprise sont restées stagnantes autour de 1 Md$ et le taux d'utilisation était descendu à 56,4%. Malgré cela, la marge d'EBITDA a monté de 47% en 2021 à 50% en 2023. À l'avenir, nous prévoyons que King Yuan pourrait augmenter ses ventes de 15% par an et ses bénéfices de 22% par an de 2023 à 2025. Avec une hausse de son cours de 20% en dollars depuis le début de l'année, l'action se négocie désormais sur un PER de 19x et 15x les bénéfices 2024 et 2025.