En mai, nous avons voyagé au Mexique pour visiter des entreprises à Mexico et à Monterrey.

Nous avons également participé à la conférence HSBC à Mexico, un événement qui met en relation des investisseurs internationaux avec des dirigeants locaux et des analystes macro-économiques. Au total, nous avons interagi avec 20 entreprises. Nous avons rencontré les banques locales Grupo Banorte, Banco del Bajio et le spécialiste du microcrédit Gentera. En nous concentrant sur le thème de la relocalisation industrielle (le fameux « nearshoring »), nous avons eu l'occasion de rencontrer 4 sociétés d’investissements immobiliers (REITS ou Fibras): Fibra Monterrey, Fibra Prologis, Fibra Uno et Terrafina. Ces promoteurs, axés sur les zones industrielles, sont au cœur de l'expansion industrielle que connaît le Mexique dans le Nord et le Centre du pays. Dans le secteur de la consommation, nous avons rencontré Arca Continental, l'embouteilleur de Coca-Cola, Genomma, le fabricant de médicaments génériques et de produits de soins personnels ainsi que Kimberley Clarke, le spécialiste des produits d'hygiène (couches culottes, mouchoirs papier, etc..). Nous avons également rencontré les enseignes de distribution Walmex, Chedraui et Liverpool. À Monterrey, nous avons visité l'hôpital d'Auna et le siège du fabricant de pièces automobiles Nemak. Nous avons également échangé avec les opérateurs aéroportuaires OMA (principalement l'aéroport de Monterrey) et Azur (principalement l'aéroport de Cancun). Enfin, nous avons rencontré GMexico Transportes et Traxion, deux entreprises industrielles spécialisées dans le transport ferroviaire et routier.

Sur le plan politique, les élections mexicaines du 2 ju in 2024 devraient donner lieu à un congrès plus équilibré, ce qui est essentiel pour limiter les risques politiques. Claudia Sheinbaum, la candidate présidentielle de MORENA, le parti au pouvoir, est en tête des sondages, mais l'écart pourrait se resserrer. Selon l'expert analyste que nous avons consulté, plus le taux de participation sera élevé, plus il est probable que la candidate de l'opposition, Xochitl Galvez, crée la surprise. Ces élections générales seront les plus importantes de l'histoire du pays et leur importance ne doit pas être sous-es

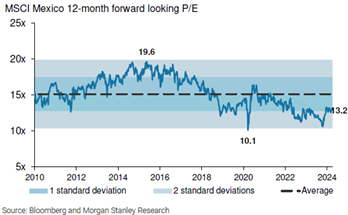

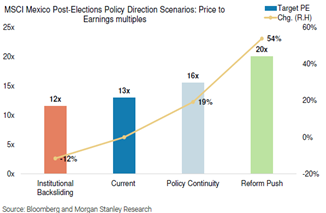

in 2024 devraient donner lieu à un congrès plus équilibré, ce qui est essentiel pour limiter les risques politiques. Claudia Sheinbaum, la candidate présidentielle de MORENA, le parti au pouvoir, est en tête des sondages, mais l'écart pourrait se resserrer. Selon l'expert analyste que nous avons consulté, plus le taux de participation sera élevé, plus il est probable que la candidate de l'opposition, Xochitl Galvez, crée la surprise. Ces élections générales seront les plus importantes de l'histoire du pays et leur importance ne doit pas être sous-es timée. Le prochain président sera élu pour un mandat de six ans, tandis que les deux chambres du Congrès et neuf gouvernorats seront renouvelés. Les principales opportunités stratégiques sont un plan plus agressif pour stimuler l'investissement privé, un renforcement de la collaboration avec les États-Unis, et la possibilité de capitaliser sur l’actuelle réorganisation des chaînes d'approvisionnement mondiales. Le fait que nous ayons des élections au Mexique et aux Etats Unis la même année amplifie leur importance, notamment en ce qui concerne les relations bilatérales entre les deux pays, et ce, au moment où le Mexique supplante la Chine comme 1er partenaire commercial des États-Unis. La valorisation du marché, qui présente actuellement une décote de 15% par rapport à la moyenne historique, sera probablement influencée par l'orientation économique du futur gouvernement...

timée. Le prochain président sera élu pour un mandat de six ans, tandis que les deux chambres du Congrès et neuf gouvernorats seront renouvelés. Les principales opportunités stratégiques sont un plan plus agressif pour stimuler l'investissement privé, un renforcement de la collaboration avec les États-Unis, et la possibilité de capitaliser sur l’actuelle réorganisation des chaînes d'approvisionnement mondiales. Le fait que nous ayons des élections au Mexique et aux Etats Unis la même année amplifie leur importance, notamment en ce qui concerne les relations bilatérales entre les deux pays, et ce, au moment où le Mexique supplante la Chine comme 1er partenaire commercial des États-Unis. La valorisation du marché, qui présente actuellement une décote de 15% par rapport à la moyenne historique, sera probablement influencée par l'orientation économique du futur gouvernement...

Sur le plan macroéconomique, notre principale conclusion est que les opportunités d'investissement au Mexique restent solides, étant donné le rôle de plus en plus important du pays dans le contexte politique mondial. En termes de politique commerciale, les relations entre les États-Unis et le Mexique sont appelées à se renforcer. Dans les exportations américaines, le Mexique gagne une partie de la part du marché perdue par la Chine. La thématique du « nearshoring  » est donc puissante. L'évolution du déficit commercial entre les États-Unis et certains pays, dont le Mexique, reflète plus clairement les progrès accomplis jusqu'à présent et le potentiel à venir. Le Mexique est désormais le premier exportateur vers les États-Unis, représentant 16% des importations américaines, devant le Canada et la Chine. Une position qui rend la relation États-Unis-

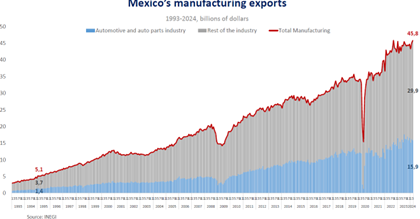

» est donc puissante. L'évolution du déficit commercial entre les États-Unis et certains pays, dont le Mexique, reflète plus clairement les progrès accomplis jusqu'à présent et le potentiel à venir. Le Mexique est désormais le premier exportateur vers les États-Unis, représentant 16% des importations américaines, devant le Canada et la Chine. Une position qui rend la relation États-Unis- Mexique relativement équilibrée et moins sujette à la rhétorique protectionniste que pourrait avoir le futur président américain. Ce résultat a été obtenu principalement grâce aux investissements privés dans le secteur manufacturier. En effet, le pays a reçu 20,3 Md$ d'investissements directs étrangers au premier trimestre 2024, soit une hausse de 9% par rapport au premier trimestre 2023, un record historique selon le ministère de l'Économie. La moitié de ce montant provient des États-Unis. Les exportations manufacturières du Mexique ont augmenté de 50%, passant de 30 Md$ en 2017 à 46 Md$ en 2023, et devraient encore augmenter compte tenu de la hausse des investissements. Ainsi, le cadre macroéconomique national reste favorable, mais à court terme, l'attention s'est portée sur l'évolution des politiques fiscales et monétaires. Sur le plan budgétaire, l'augmentation des déficits cette année est source d'incertitude, tout comme l'aide fiscale à Pemex. Sur le plan monétaire, nous pensons que la nouvelle trajectoire d'inflation de la Banque Centrale réduit la marge de surprise. Les taux locaux devraient être coupés, mais pas avant que la FED ne baisse son taux directeur.

Mexique relativement équilibrée et moins sujette à la rhétorique protectionniste que pourrait avoir le futur président américain. Ce résultat a été obtenu principalement grâce aux investissements privés dans le secteur manufacturier. En effet, le pays a reçu 20,3 Md$ d'investissements directs étrangers au premier trimestre 2024, soit une hausse de 9% par rapport au premier trimestre 2023, un record historique selon le ministère de l'Économie. La moitié de ce montant provient des États-Unis. Les exportations manufacturières du Mexique ont augmenté de 50%, passant de 30 Md$ en 2017 à 46 Md$ en 2023, et devraient encore augmenter compte tenu de la hausse des investissements. Ainsi, le cadre macroéconomique national reste favorable, mais à court terme, l'attention s'est portée sur l'évolution des politiques fiscales et monétaires. Sur le plan budgétaire, l'augmentation des déficits cette année est source d'incertitude, tout comme l'aide fiscale à Pemex. Sur le plan monétaire, nous pensons que la nouvelle trajectoire d'inflation de la Banque Centrale réduit la marge de surprise. Les taux locaux devraient être coupés, mais pas avant que la FED ne baisse son taux directeur.

Dans l'ensemble, les perspectives de croissance à long terme du Mexique restent très bonnes. D'un point de vue géopolitique, nous ne voyons aucun problème avec le Mexique, qui est clairement ancré dans le camp occidental. Une surpondération structurelle du pays est donc recommandée.

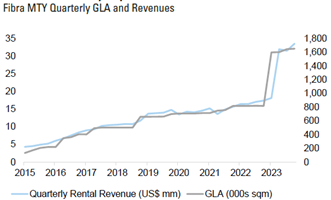

Focus Valeur : Fibra Monterrey (capitalisation boursière : 1,5 Md$, actifs : 1,7 Md$)

Fibra Monterrey (FMTY) est le plus petit des REITS mexicains, avec 1,4 million de m² de SCU (surface commerciale utile) axé sur les zones industrielles, vs. ses homologues Fibra Prologis (4,3 millions de m²) et Vesta (3,4 millions de m²). Pourtant, FMTY est sans doute l'une des sociétés les plus impactées par le « nearshoring », avec 80% du portefeuille exposés au secteur manufacturier et 65% exposés au nord du Mexique (l'une des expositions au nord les plus élevées du secteur). En outre, FMTY est le seul FIBRA géré en interne (c'est-à-dire qu'il ne verse pas de frais de gestion d'actifs à un gestionnaire externe). Nous estimons que cette caractéristique réduit la perception de conflits d'intérêts, car la rémunération de la direction est basée sur une combinaison de réalisation de prévisions à court terme et de croissance de l'AFFO/sh (Adjusted Funds From Operations par action) au-dessus de l'inflation sur une période de trois ans, plutôt que sur la seule augmentation de la taille des actifs. Dans l'ensemble, cette approche a permis à FMTY d'avoir l'une des marges EBITDA les plus élevées du secteur et les frais administratifs par m² les plus bas. Nous observons également que la société n'a pas d'actionnaire majoritaire et qu'elle a dissocié les fonctions de directeur général et de président, le directeur général n'étant pas membre du Conseil d'Administration. Du point de vue de la gouvernance, c'est indéniablement un plus.

Fibra Monterrey (FMTY) est le plus petit des REITS mexicains, avec 1,4 million de m² de SCU (surface commerciale utile) axé sur les zones industrielles, vs. ses homologues Fibra Prologis (4,3 millions de m²) et Vesta (3,4 millions de m²). Pourtant, FMTY est sans doute l'une des sociétés les plus impactées par le « nearshoring », avec 80% du portefeuille exposés au secteur manufacturier et 65% exposés au nord du Mexique (l'une des expositions au nord les plus élevées du secteur). En outre, FMTY est le seul FIBRA géré en interne (c'est-à-dire qu'il ne verse pas de frais de gestion d'actifs à un gestionnaire externe). Nous estimons que cette caractéristique réduit la perception de conflits d'intérêts, car la rémunération de la direction est basée sur une combinaison de réalisation de prévisions à court terme et de croissance de l'AFFO/sh (Adjusted Funds From Operations par action) au-dessus de l'inflation sur une période de trois ans, plutôt que sur la seule augmentation de la taille des actifs. Dans l'ensemble, cette approche a permis à FMTY d'avoir l'une des marges EBITDA les plus élevées du secteur et les frais administratifs par m² les plus bas. Nous observons également que la société n'a pas d'actionnaire majoritaire et qu'elle a dissocié les fonctions de directeur général et de président, le directeur général n'étant pas membre du Conseil d'Administration. Du point de vue de la gouvernance, c'est indéniablement un plus.

Au cours des neuf dernières années, FMTY a été un gros acquéreur, multipliant la surface locative brute de son portefeuille par 12 et ses revenus par 7, acquérant 1,8 million de m² pour 1,5 Md$ à un taux de capitalisation moyen de 8,4 %. Ayant récemment levé 460 M$, la société se concentre maintenant sur l'acquisition d'un pipeline potentiel de 1,1 Md$, dont 287 M$ dans le cadre de protocoles d'accords récemment annoncés et devant être conclus sous peu.

En comparant les loyers actuels de FMTY aux loyers du marché (pour lesquels des données sont disponibles), nous constatons que les marchés représentant environ 70% des rev enus industriels de la société (Monterrey, Saltillo, Tijuana et Reynosa dans le Nord, Guadalajara dans le Bajio) affichent en moyenne une différence de +15% entre les loyers du marché et les loyers actuels du portefeuille. Etant donné qu'environ 30% des baux industriels de FMTY expirent au cours des trois prochaines années, nous pensons que la société pourrait voir une augmentation significative des loyers compte tenu du delta entre l'offre et la demande.

enus industriels de la société (Monterrey, Saltillo, Tijuana et Reynosa dans le Nord, Guadalajara dans le Bajio) affichent en moyenne une différence de +15% entre les loyers du marché et les loyers actuels du portefeuille. Etant donné qu'environ 30% des baux industriels de FMTY expirent au cours des trois prochaines années, nous pensons que la société pourrait voir une augmentation significative des loyers compte tenu du delta entre l'offre et la demande.

Nous estimons que FMTY vaut 15 MXN (contre un prix actuel de 10,4 MXN et un prix de placement le plus récent de 12,2 MXN), sur la base d'une analyse DCF (coût des capitaux propres de 12%, coût de la dette de 5% en USD contre un taux sans risque mexicain à 10 ans de 6% en USD, taux de capitalisation de 7,5% appliqué au revenu net d'exploitation en valeur terminale). À l'heure actuelle, l'attention se concentre sur Terrafina, qui a exprimé son intérêt à recevoir des offres de la part d'autres acteurs. Fibra Uno et Fibra Prologis sont les candidats les plus sérieux pour cette acquisition, mais seul l'un d'entre eux gagnera l'offre. Nous pensons que le perdant sera intéressé par une acquisition afin de rester un acteur important. L'acquisition de FMTY lui permettrait de réaliser cet objectif.

Bruno Vanier

Président - Gemway Assets