Marcos Ramirez Miguel

M. Marcos Ramirez Miguel est le PDG du Grupo Financiero Banorte. Depuis son arrivée dans le groupe en 2010, Marcos a occupé des postes de responsabilité importants, notamment en tant que directeur général de la banque de gros et membre du conseil d’administration du groupe financier. Avant de rejoindre le Grupo Financiero Banorte, il a travaillé pour Santander Mexico, Nacional Financiera et Banca Mayorista Global. En plus de cela, il a été président de l’association mexicaine des intermédiaires du marché boursier. Il est titulaire d’une licence en actuariat de l’université Anhuac de Mexico, d’une maîtrise en administration des affaires de L’ESADE de Barcelone et d’un diplôme d’études supérieures en finance de l’institut technique autonome de Mexico.

Fondé en 1899, le Grupo Financiero Banorte est la deuxième institution bancaire du Mexique avec des actifs de 132 milliards de dollars et environ 15% des parts de marché des prêts et des dépôts en septembre 2023.

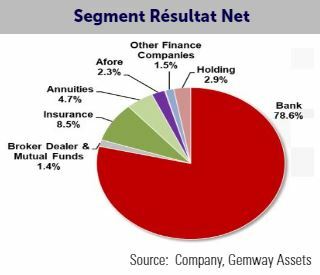

C’est la plus grande banque m exicaine qui reste contrôlée par des actionnaires locaux. Depuis le début des années 2000, malgré la compétition croissante de ses comparables sous contrôle étranger, Banorte a réussi se développer rapidement. Son portefeuille de prêts a augmenté de 9,7% par an entre 2012 et 2022, augmentant le rendement des rentabilités de 15% à 19,2%. L’ancienne banque régionale s’est transformée en un acteur national avec des activités diversifiées dans les domaines de l’assurance, de la gestion d’actifs et du courtage. Elle est au service de 19 millions de clients grâce à un réseau de 1 160 caisses et de 10 262 distributeurs automatiques de billets dans tout le pays.

exicaine qui reste contrôlée par des actionnaires locaux. Depuis le début des années 2000, malgré la compétition croissante de ses comparables sous contrôle étranger, Banorte a réussi se développer rapidement. Son portefeuille de prêts a augmenté de 9,7% par an entre 2012 et 2022, augmentant le rendement des rentabilités de 15% à 19,2%. L’ancienne banque régionale s’est transformée en un acteur national avec des activités diversifiées dans les domaines de l’assurance, de la gestion d’actifs et du courtage. Elle est au service de 19 millions de clients grâce à un réseau de 1 160 caisses et de 10 262 distributeurs automatiques de billets dans tout le pays.

Après une année d’expansion solide (PIB +3,4%), l’économie mexicaine devrait croitre de 2,5 à 3,5% en 2024, selon son gouvernement.

Les élections (au Mexique en juin et aux Etats-Unis en novembre) sont susceptibles de générer des volatilités, mais la consommation privée et un niveau d’investissement plus élevé devraient renforcer la dynamique. Grace à sa proximité géographique et à son alignement culturel avec les Etats-Unis, le pays est particulièrement bien positionné pour bénéficier de la délocalisation, un changement structurel et un facteur de soutien à long terme. Le Mexique est déjà devenu le premier partenaire commercial des Etats-Unis en 2023, dépassant la Chine. Dans un contexte d’atténuation des pressions inflationnistes ; Banxico (la banque centrale) est prête à réduire ses taux d’intérêt cette année (de 11,25% à présent à 9% en 2024e). Les banques mexicaines devraient donc bénéficier d’une croissance résiliente à deux chiffres de leurs prêts, grâce à un cycle de crédit bénin et à un environnement macroéconomique favorable. Après avoir observé l’impact positif de la délocalisation depuis le 3T23, Banorte a relevé son objectif de croissance des prêts pour 2023 de 6-8% en hausse à 10-12%. Le groupe a renforcé ses effectifs en ajoutant 1 200 travailleurs au cours des 9 premiers mois de l’année dernière et en ajoutera 700 en 2024 afin de mieux répondre à l’augmentation durable attendue de la demande. Avec les baisses de taux d’intérêt, la banque pourrait bénéficier d’un cout de financement plus faible. Nous prévoyons une croissance à deux chiffres de son revenu net d’intérêt (RNI), ce qui lui permettra de maintenir, voire d’augmenter, son solide ROE (20,5% - 21,5% en 2023). Le succès de Banco Bineo, sa banque numérique lancée ce mois-ci, pourrait encore

leurs prêts, grâce à un cycle de crédit bénin et à un environnement macroéconomique favorable. Après avoir observé l’impact positif de la délocalisation depuis le 3T23, Banorte a relevé son objectif de croissance des prêts pour 2023 de 6-8% en hausse à 10-12%. Le groupe a renforcé ses effectifs en ajoutant 1 200 travailleurs au cours des 9 premiers mois de l’année dernière et en ajoutera 700 en 2024 afin de mieux répondre à l’augmentation durable attendue de la demande. Avec les baisses de taux d’intérêt, la banque pourrait bénéficier d’un cout de financement plus faible. Nous prévoyons une croissance à deux chiffres de son revenu net d’intérêt (RNI), ce qui lui permettra de maintenir, voire d’augmenter, son solide ROE (20,5% - 21,5% en 2023). Le succès de Banco Bineo, sa banque numérique lancée ce mois-ci, pourrait encore  renforcer son efficacité et améliorer son ratio couts/revenus (34% au 3T23, parmi les meilleurs de la région LATAM). Alors que le compétiteur brésilien de la Neobank, Nu Bank (1% dans GemEquity), s’est déjà assuré une base de 4,3 millions de clients au Mexique et n’a pas encore atteint le seuil de rentabilité, Banorte se propose d’avoir 2 à 3 millions de clients dans 5 ans avec un ROE de 25 à 30%.

renforcer son efficacité et améliorer son ratio couts/revenus (34% au 3T23, parmi les meilleurs de la région LATAM). Alors que le compétiteur brésilien de la Neobank, Nu Bank (1% dans GemEquity), s’est déjà assuré une base de 4,3 millions de clients au Mexique et n’a pas encore atteint le seuil de rentabilité, Banorte se propose d’avoir 2 à 3 millions de clients dans 5 ans avec un ROE de 25 à 30%.

En plus de cela, la forte position en capital du groupe offre également une protection contre les baisses et un potentiel de distribution de dividendes supplémentaires. Son ratio CET est d’environ 15%, alors que l’objectif est de 12-13%. La gestion s’est prononcée, en complément de la distribution régulière (>50%). A 1,7 fois le PIB d’exercice 24, l’action Banorte se traite avec une prime par rapport à ses comparables mexicains. Cela reflété la forte rentabilité de la banque et le rendement supérieur du dividende (estimé à 7,4% en 2024). Nous avons investi 3,5% de GemEquity dans la société.