Après 18 mois, nous revenons au Brésil durant 8 jours : visites de sociétés à Curitiba et Jaragua do Sul dans l’état de Parana au sud de Sao Paulo, visite de centres commerciaux et projets immobiliers, participation à la conférence annuelle de JP Morgan (près de 50 sociétés brésiliennes, nombreux intervenants macro).

Au total, c’est une quinzaine de sociétés rencontrées : 5 sur site et 10 lors de la conférence. A Jaragua do Sul, nous avons visité la principale unité de production de WEG et pu apprécier l’incroyable efficience de cette usine. A Curitiba, nous avons visité le siège social, une unité de maintenance et le centre de contrôle de RUMO, la plus grande société latino-américaine de transport ferroviaire (fret de denrées agricoles). Nous avons également visité COPEL, la centrale électrique de l’état du Parana et avons pu étudier ce cas de privatisation réussie. A Sao Paulo, nous avons visité l’un des principaux centres de distribution du fabricant de produits cosmétiques Natura et visité 2 projets immobiliers haut de gamme lancés par Cyrela, le principal promoteur immobilier brésilien. A la suite de la visite de l’usine WEG à Jaragua do Sul (0,5% de GemEquity), nous avons pu comprendre comment l’intégration verticale permet à ce fabricant de moteurs électriques (concurrent direct de Siemens et d'ABB au niveau mondial) d’avoir les coûts les plus bas. Lors de la conférence JP Morgan, nous avons rencontré Petrobras (1% de GemEquity), la principale major brésilienne mais aussi Prio (0,5%), la plus grande « junior » pétrolière du pays et pu également discuter avec les dirigeants de 2 autres « juniors », Petroreconcava et 3R Petroleum. Ces échanges nous ont fait apprécier le potentiel des gisements « pre-salt » au large de Rio dont l’exploitation fait pratiquement doubler la production brésilienne d’ici à 2028. Nous avons également eu la chance de rencontrer David Velez, l'un des 3 fondateurs de Nubank. Néo

Jaragua do Sul (0,5% de GemEquity), nous avons pu comprendre comment l’intégration verticale permet à ce fabricant de moteurs électriques (concurrent direct de Siemens et d'ABB au niveau mondial) d’avoir les coûts les plus bas. Lors de la conférence JP Morgan, nous avons rencontré Petrobras (1% de GemEquity), la principale major brésilienne mais aussi Prio (0,5%), la plus grande « junior » pétrolière du pays et pu également discuter avec les dirigeants de 2 autres « juniors », Petroreconcava et 3R Petroleum. Ces échanges nous ont fait apprécier le potentiel des gisements « pre-salt » au large de Rio dont l’exploitation fait pratiquement doubler la production brésilienne d’ici à 2028. Nous avons également eu la chance de rencontrer David Velez, l'un des 3 fondateurs de Nubank. Néo -banque crée en 2013 à Sao Paulo, la fintech (39Md$ de capitalisation, cotée à New York) revendique aujourd’hui 90 millions de clients (vs. 12 millions en 2019) et veut répliquer son succès brésilien en Colombie et au Mexique. Toujours dans le domaine bancaire, nous avons également rencontré la banque d’affaires BTG Pactual qui continue de se développer dans la gestion d’actifs (130 Md$ d’AUM) mais dont le directeur financier souligne la timidité ambiante des investisseurs domestiques (taux encore élevés, incertitudes politiques). Dans la distribution, nous avons échangé avec Lojas Renner (équivalent de Zara ici). L’enseigne, dont nous avons visité un grand magasin à Curitiba souffre encore de la concurrence de Shein, déjà très actif dans le pays. Mais les ventes à surfaces comparables semblent s’améliorer depuis l’été. Nous avons aussi rencontré le management d’Assai (1% de GemEquity). La chaine de distribution Cash & Carry, anciennement détenue par Casino, est désormais indépendante. Après l’acquisition d’Extra (70 magasins), elle détient plus de 300 enseignes et emploie 80.000 personnes. L’intégration d’Extra et la transformation de ses magasins au format Cash & Carry se terminent cette année. Le groupe continue de gagner des parts de marché. Il a néanmoins revu son expansion 2024 à la baisse (de 25 à 15 nouvelles enseignes) afin de réduire plus rapidement sa dette qui reste élevée (Dette/EBITDA de 4,4x). Toujours dans la consommation, nous avons rencontré Natura, dont nous avons aussi visité un centre de distribution. Au cours de la dernière décennie, la société a fait trois acquisitions : 2 malheureuses (Avon et The Body Shop) et une pépite (Aesop). Aesop a été cédé à L’Oréal cette année pour 2,5Md$ (acheté 100M$) et a permis au groupe de réduire considérablement sa dette. The Body Shop (acheté 1 Md$ à l’Oréal) vient d’être cédé pour 250M$, et c’est une bonne nouvelle malgré la perte. Avon continue d’être compliquée et son intégration avec Natura n’est pas encore terminée. La marque Natura bénéficie d’une forte notoriété au Brésil. Son modèle de distribution continue d’évoluer. Le cas d’investissement est intéressant car peu cher mais Avon continue de perdre de l’argent. Enfin, nous avons aussi rencontré Suzano, le premier producteur mondial de pâte à papier, Totvs (équivalent de SAP au Brésil) et Localiza (1er loueur de voiture en Amérique Latine), les deux derniers devraient bénéficier de la baisse des taux d’intérêt.

-banque crée en 2013 à Sao Paulo, la fintech (39Md$ de capitalisation, cotée à New York) revendique aujourd’hui 90 millions de clients (vs. 12 millions en 2019) et veut répliquer son succès brésilien en Colombie et au Mexique. Toujours dans le domaine bancaire, nous avons également rencontré la banque d’affaires BTG Pactual qui continue de se développer dans la gestion d’actifs (130 Md$ d’AUM) mais dont le directeur financier souligne la timidité ambiante des investisseurs domestiques (taux encore élevés, incertitudes politiques). Dans la distribution, nous avons échangé avec Lojas Renner (équivalent de Zara ici). L’enseigne, dont nous avons visité un grand magasin à Curitiba souffre encore de la concurrence de Shein, déjà très actif dans le pays. Mais les ventes à surfaces comparables semblent s’améliorer depuis l’été. Nous avons aussi rencontré le management d’Assai (1% de GemEquity). La chaine de distribution Cash & Carry, anciennement détenue par Casino, est désormais indépendante. Après l’acquisition d’Extra (70 magasins), elle détient plus de 300 enseignes et emploie 80.000 personnes. L’intégration d’Extra et la transformation de ses magasins au format Cash & Carry se terminent cette année. Le groupe continue de gagner des parts de marché. Il a néanmoins revu son expansion 2024 à la baisse (de 25 à 15 nouvelles enseignes) afin de réduire plus rapidement sa dette qui reste élevée (Dette/EBITDA de 4,4x). Toujours dans la consommation, nous avons rencontré Natura, dont nous avons aussi visité un centre de distribution. Au cours de la dernière décennie, la société a fait trois acquisitions : 2 malheureuses (Avon et The Body Shop) et une pépite (Aesop). Aesop a été cédé à L’Oréal cette année pour 2,5Md$ (acheté 100M$) et a permis au groupe de réduire considérablement sa dette. The Body Shop (acheté 1 Md$ à l’Oréal) vient d’être cédé pour 250M$, et c’est une bonne nouvelle malgré la perte. Avon continue d’être compliquée et son intégration avec Natura n’est pas encore terminée. La marque Natura bénéficie d’une forte notoriété au Brésil. Son modèle de distribution continue d’évoluer. Le cas d’investissement est intéressant car peu cher mais Avon continue de perdre de l’argent. Enfin, nous avons aussi rencontré Suzano, le premier producteur mondial de pâte à papier, Totvs (équivalent de SAP au Brésil) et Localiza (1er loueur de voiture en Amérique Latine), les deux derniers devraient bénéficier de la baisse des taux d’intérêt.

POINT MACRO :

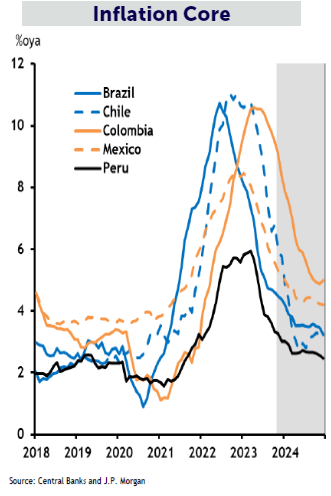

Après un 1er trimestre incertain, et tout comme en 2022, le marché brésilien affiche une très bonne performance en dollar (+16% pour l'Ibovespa et +8% sur le BRL = +24% en dollar). Le nouveau gouvernement dirigé par Lula, dont on craignait le programme dépensier en début d’année, n’a pu revenir, du moins pour le moment, sur la réforme des retraites. Le Congrès de centre droit constitue un contre-pouvoir salutaire et mène une opposition vigoureuse. Pour l’heure, la Banque Centrale, très rigoureuse dans sa hausse des taux entre 2021 et 2022 (de 2% en février 2021 à 13,75% en juillet 2022), n’est pas chahutée par le gouvernement. Son changement de gouverneur est néanmoins prévu en mars 2025. De toute façon, elle a entamé un assouplissement monétaire depuis juillet dernier (3 baisses de 50pb) et devrait poursuivre cette politique au vu d’une inflation orientée à la baisse. On s’attend à 325pb de baisse supplémentaire d’ici fin 2024 avec un objectif de 9% sur le SELIC.

Après un 1er trimestre incertain, et tout comme en 2022, le marché brésilien affiche une très bonne performance en dollar (+16% pour l'Ibovespa et +8% sur le BRL = +24% en dollar). Le nouveau gouvernement dirigé par Lula, dont on craignait le programme dépensier en début d’année, n’a pu revenir, du moins pour le moment, sur la réforme des retraites. Le Congrès de centre droit constitue un contre-pouvoir salutaire et mène une opposition vigoureuse. Pour l’heure, la Banque Centrale, très rigoureuse dans sa hausse des taux entre 2021 et 2022 (de 2% en février 2021 à 13,75% en juillet 2022), n’est pas chahutée par le gouvernement. Son changement de gouverneur est néanmoins prévu en mars 2025. De toute façon, elle a entamé un assouplissement monétaire depuis juillet dernier (3 baisses de 50pb) et devrait poursuivre cette politique au vu d’une inflation orientée à la baisse. On s’attend à 325pb de baisse supplémentaire d’ici fin 2024 avec un objectif de 9% sur le SELIC.

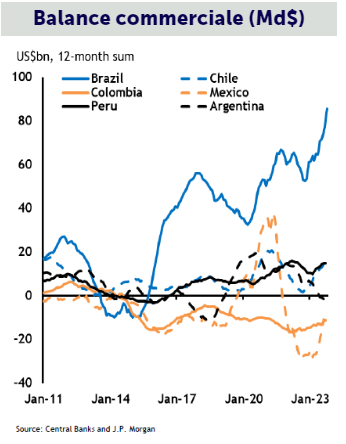

La balance commerciale est, elle aussi bien orientée (exportation record sur les céréales et le pétrole). Aussi, même si le différentiel de taux entre le SELIC et le taux de la FED se réduit, la devise se maintient autour des 5BRL/$. Au niveau des exportations, on estime que le pays devrait voir sa production pétrolière passer  de 3,7 Mb/j aujourd’hui à 5-5,5 d’ici 2027, ce qui constituera environ 4 à 5% de la production mondiale et une source de devise non négligeable. Cette manne hydrocarbure devrait aussi permettre un coût de l’énergie relativement compétitif. A ce titre, il est bon de rappeler que le mix électrique brésilien est l’un des plus verts de la planète : 85-90% de renouvelable (65 à 70% hydraulique, 10-12% solaire et éolien, 8% biomasse, 2% nucléaire) et environ 10-15% fossiles. Au niveau économique, la croissance est, cette année plus forte que prévue, du fait de l’impact favorable des exportations (principalement pétrole et céréales). Elle devrait atteindre 3% en 2023. En 2024, l’on s’attend à un ralentissement vers 1,5-2% mais l’activité domestique va rester forte : environ 6% de croissance nominale.

de 3,7 Mb/j aujourd’hui à 5-5,5 d’ici 2027, ce qui constituera environ 4 à 5% de la production mondiale et une source de devise non négligeable. Cette manne hydrocarbure devrait aussi permettre un coût de l’énergie relativement compétitif. A ce titre, il est bon de rappeler que le mix électrique brésilien est l’un des plus verts de la planète : 85-90% de renouvelable (65 à 70% hydraulique, 10-12% solaire et éolien, 8% biomasse, 2% nucléaire) et environ 10-15% fossiles. Au niveau économique, la croissance est, cette année plus forte que prévue, du fait de l’impact favorable des exportations (principalement pétrole et céréales). Elle devrait atteindre 3% en 2023. En 2024, l’on s’attend à un ralentissement vers 1,5-2% mais l’activité domestique va rester forte : environ 6% de croissance nominale.

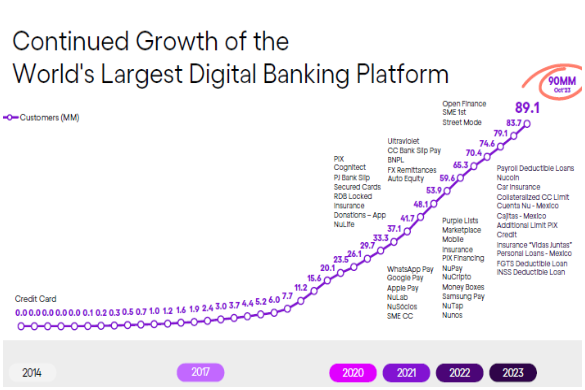

Focus Valeur : Nubank (capitalisation boursière de 39Md$, 0,5% de GemEquity)

Créee en 2013 par la brésilienne Cristina Junqueira, l’entrepreneur colombien David Vélez, et l’américain Edward Wible, Nubank a lancé en 2014 son premier produit financier au Brésil : une carte de crédit Mastercard sans frais annuels, pouvant être gérée directement depuis une application mobile. En 2018, l’entreprise a commencé à offrir des paiements par carte de débit et en 2019, Nubank est devenue une licorne en atteignant une valorisation de 1Md$. Introduite en bourse en décembre 2021 et soutenue par Warren Buffet et Sequoia Capital, la fintech a étendu son offre bancaire (cartes de crédits, comptes bancaires rémunérés, crédit consommation, services d’assurance et d’investissement) dans un contexte où les banques traditionnelles brésiliennes investissent peu dans l’innovation et offrent des services en général onéreux. Nubank atteint désormais plus de 90M d’utilisateurs dont 75M actifs. Elle touche 50% de la population adulte au Brésil et diverses enquêtes montrent l’augmentation spectaculaire de sa notoriété auprès des adultes brésiliens.

Créee en 2013 par la brésilienne Cristina Junqueira, l’entrepreneur colombien David Vélez, et l’américain Edward Wible, Nubank a lancé en 2014 son premier produit financier au Brésil : une carte de crédit Mastercard sans frais annuels, pouvant être gérée directement depuis une application mobile. En 2018, l’entreprise a commencé à offrir des paiements par carte de débit et en 2019, Nubank est devenue une licorne en atteignant une valorisation de 1Md$. Introduite en bourse en décembre 2021 et soutenue par Warren Buffet et Sequoia Capital, la fintech a étendu son offre bancaire (cartes de crédits, comptes bancaires rémunérés, crédit consommation, services d’assurance et d’investissement) dans un contexte où les banques traditionnelles brésiliennes investissent peu dans l’innovation et offrent des services en général onéreux. Nubank atteint désormais plus de 90M d’utilisateurs dont 75M actifs. Elle touche 50% de la population adulte au Brésil et diverses enquêtes montrent l’augmentation spectaculaire de sa notoriété auprès des adultes brésiliens.

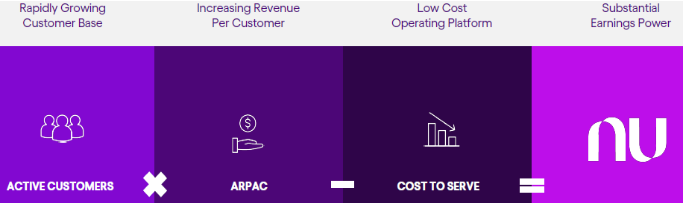

Au 3T23, la société a enregistré un revenu de 2,1Md$ et un résultat net de 356M$ (soit 25% de ROE). D’un montant de 10$, le revenu généré par client a augmenté de 18% en un an et le nombre de clients actifs de 30%. Le portefeuille de prêts (personnels et cartes de crédit) atteint 15Md$ (+48% yoy) et les dépôts 19Md$ (+26% yoy). Côté coûts, Nubank est largement plus efficace que ses concurrentes. Son coût est de 7$ pour acquérir un client et de 0,9 $ par mois pour servir un client actif. Son taux de défaut dans les prêts à la consommation est de 6,1% (15% plus bas que le secteur).

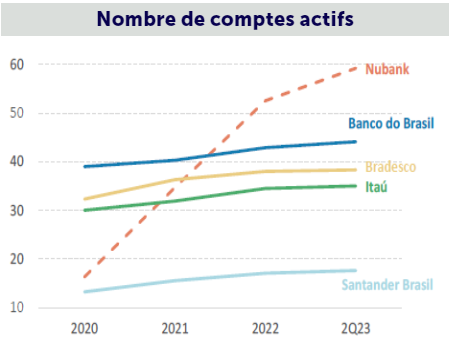

$ par mois pour servir un client actif. Son taux de défaut dans les prêts à la consommation est de 6,1% (15% plus bas que le secteur). Depuis 2 ans, son coefficient d’exploitation a fortement chuté et est désormais de 35% (vs. 55% au 3T22), en ligne avec le secteur. Il devrait encore baisser et permettre à la néo-banque de gagner des clients supplémentaires en profitant de cet avantage coût structurel. Sa part de marché s’établit aujourd’hui à 15% dans les cartes de crédits (transactions), 5% dans les prêts à la consommation, 4% des dépôts. La mise en place de la portabilité des comptes sur lesquels les Brésiliens reçoivent leur salaire, la facilité des paiements PIX (QR code) permettent une plus grande concurrence dans le secteur, ce qui est favorable à Nubank. En effet, son coût pour servir un client actif (0,9$) n’a quasiment pas augmenté et est 85% inférieur à celui des banques traditionnelles. En revanche, le revenu par utilisateur a pratiquement triplé depuis 2020 (de 3,4 à 10$). Il devrait encore augmenter avec l’offre de nouveaux produits (prêts liés aux salaires, produits financiers) pour atteindre 23$ en 2028. On estime aujourd’hui que le marché potentiel au Brésil est d’environ 85Md$ (27Md$ pour les prêts liés au salaire, 26Md$ pour les prêts personnels, 23 Md$ pour les cartes de crédits et 10Md$ pour les produits financiers) et 17Md$ au Mexique. Le cross-selling au Brésil est une opportunité qui pourrait doubler la valeur de la banque. Par exemple, Nubank accorde

Depuis 2 ans, son coefficient d’exploitation a fortement chuté et est désormais de 35% (vs. 55% au 3T22), en ligne avec le secteur. Il devrait encore baisser et permettre à la néo-banque de gagner des clients supplémentaires en profitant de cet avantage coût structurel. Sa part de marché s’établit aujourd’hui à 15% dans les cartes de crédits (transactions), 5% dans les prêts à la consommation, 4% des dépôts. La mise en place de la portabilité des comptes sur lesquels les Brésiliens reçoivent leur salaire, la facilité des paiements PIX (QR code) permettent une plus grande concurrence dans le secteur, ce qui est favorable à Nubank. En effet, son coût pour servir un client actif (0,9$) n’a quasiment pas augmenté et est 85% inférieur à celui des banques traditionnelles. En revanche, le revenu par utilisateur a pratiquement triplé depuis 2020 (de 3,4 à 10$). Il devrait encore augmenter avec l’offre de nouveaux produits (prêts liés aux salaires, produits financiers) pour atteindre 23$ en 2028. On estime aujourd’hui que le marché potentiel au Brésil est d’environ 85Md$ (27Md$ pour les prêts liés au salaire, 26Md$ pour les prêts personnels, 23 Md$ pour les cartes de crédits et 10Md$ pour les produits financiers) et 17Md$ au Mexique. Le cross-selling au Brésil est une opportunité qui pourrait doubler la valeur de la banque. Par exemple, Nubank accorde des prêts liés aux salaires à 8% de sa clientèle active aujourd’hui et peut monter à près de 15% d’ici 5 ans. En ce qui concerne les produits du type prêts personnels, BNPL (Buy Now Pay Late

des prêts liés aux salaires à 8% de sa clientèle active aujourd’hui et peut monter à près de 15% d’ici 5 ans. En ce qui concerne les produits du type prêts personnels, BNPL (Buy Now Pay Late r), le taux de pénétration est encore bas et les acteurs traditionnels ne sont pas agressifs. Le Mexique tou

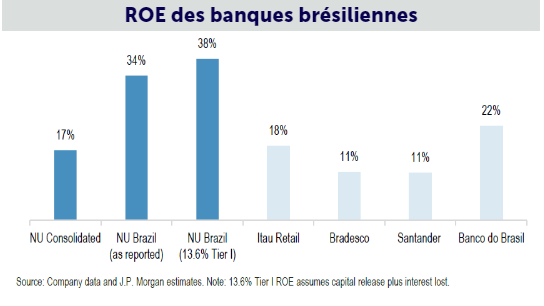

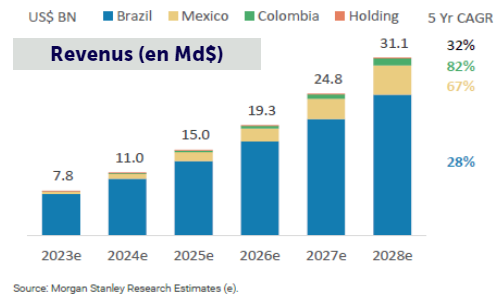

r), le taux de pénétration est encore bas et les acteurs traditionnels ne sont pas agressifs. Le Mexique tou t comme la Colombie, 2 marchés où les services bancaires sont chers, sont deux terrains sur lesquels Nubank peut répliquer son succès brésilien. D’ici à 2028, la part de marché de Nubank devrait doubler au Brésil (de 8 à 16%), son revenu passer de 7,5Md$ à 31Md$ et son profit de 1Md$ à 8Md$. Sa rentabilité sur fonds propres devrait atteindre 21% cette année. Elle est déjà plus élevée aujourd’hui que la majorité des banques brésiliennes et pourrait atteindre 35% en 2028 si son développement au Mexique et en Colombie se passe bien.

t comme la Colombie, 2 marchés où les services bancaires sont chers, sont deux terrains sur lesquels Nubank peut répliquer son succès brésilien. D’ici à 2028, la part de marché de Nubank devrait doubler au Brésil (de 8 à 16%), son revenu passer de 7,5Md$ à 31Md$ et son profit de 1Md$ à 8Md$. Sa rentabilité sur fonds propres devrait atteindre 21% cette année. Elle est déjà plus élevée aujourd’hui que la majorité des banques brésiliennes et pourrait atteindre 35% en 2028 si son développement au Mexique et en Colombie se passe bien.

Bruno Vanier, Président de Gemway Assets