Sunjay Kapur

M. Sunjay Kapur est le président et directeur non exécutif de Sona Comstar. Né en 1971, Sunjay est un membre de la famille fondatrice, laquelle contrôle 30% de la société via la holding Aureus Investment. Fort de ses 21 ans d’expérience dans l’industrie automobile, M. Kapur a été directeur général de Sona Koyo Steering Systems. Il est aussi administrateur indépendant de Jindal Stainless Steel et vice-président de l’association des fabricants de composants automobiles. Il est titulaire d’une licence de l’université de Buckingham au Royaume-Uni, et a suivi une formation de dirigeant actionnaire à l’université Harvard.

Sona Comstar (Sona) est une société leader dans les technologies de l’industrie automobile.

Elle fournit les groupes automobiles aussi bien indiens qu’internationaux, y compris des fabricants de véhicules électriques (EV). Le groupe a été créé en 1994 sous le nom de Sona Okegawa Precision Forgings, une JV entre  le groupe Sona et le japonais Mitubishi Materials. Pionnier dans la technologie d’engrenage conique de précision, Sona a réussi à passer d’une offre mono-produit (en FY99) à un portefeuille diversifié (17 produits en FY23) via du développement organique et par plusieurs acquisitions à valeur ajoutée. Sur la même période, sa base clientèle s’est également élargie de 18 constructeurs (en FY19) à 68 (FY23).

le groupe Sona et le japonais Mitubishi Materials. Pionnier dans la technologie d’engrenage conique de précision, Sona a réussi à passer d’une offre mono-produit (en FY99) à un portefeuille diversifié (17 produits en FY23) via du développement organique et par plusieurs acquisitions à valeur ajoutée. Sur la même période, sa base clientèle s’est également élargie de 18 constructeurs (en FY19) à 68 (FY23).

En tant que principal fournisseur de composants essentiels pour les systèmes de transmission de puissance des véhicules à quatre roues, Sona propose des engrenages différentiels, des moteurs de démarrage (moteurs à combustion interne/hybrides) et des assemblages différentiels (pour les véhicules électriques) aux constructeurs automobiles du monde entier.

Grâce à sa technologie de pointe éprouvée (développée en interne après le retrait de Mitsubishi de la JV) dans le domaine de l’assemblage différentiel et des engrenages, et à sa structure de coûts plus faibles, Sona jouit d’une position très compétitive par rapport à ses pairs : le groupe est un acteur dominant en Inde pour les engrenages différentiels avec 55-60% de part de marché (PdM) domestique sur les véhicules particuliers (PV), et 75-90% de PdM dans les segments des véhicules utilitaires (CV) et des tracteurs. Il s’agit également d’un consolidateur sur le marché de l’assemblage différentiel (12% de PdM global avec le potentiel d’atteindre 19% en FY25), porté par l’adoption du tout EV par les fabricants automobiles mondiaux. Les démarreurs n’étant utilisés que dans les véhicules à moteur à combustion interne ou les véhicules hybrides légers, la croissance en volume de ce marché devrait rester peu élevée au cours de la prochaine décennie, mais le gain de PdM par Sona (principalement grâce à des commandes européennes de véhicules micro hybrides) pourrait contribuer à compenser cette faiblesse.

Il s’agit également d’un consolidateur sur le marché de l’assemblage différentiel (12% de PdM global avec le potentiel d’atteindre 19% en FY25), porté par l’adoption du tout EV par les fabricants automobiles mondiaux. Les démarreurs n’étant utilisés que dans les véhicules à moteur à combustion interne ou les véhicules hybrides légers, la croissance en volume de ce marché devrait rester peu élevée au cours de la prochaine décennie, mais le gain de PdM par Sona (principalement grâce à des commandes européennes de véhicules micro hybrides) pourrait contribuer à compenser cette faiblesse.

En attendant, les opportunités les plus prometteuses se trouvent dans l’électrification croissante des parcs automobiles et dans les gains de commandes pour de nouveaux composants.

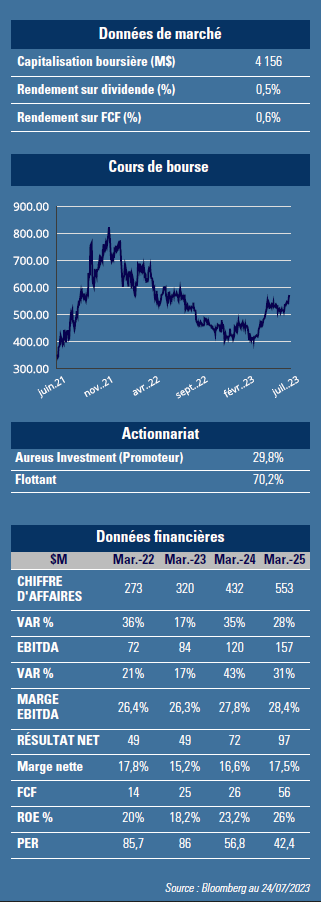

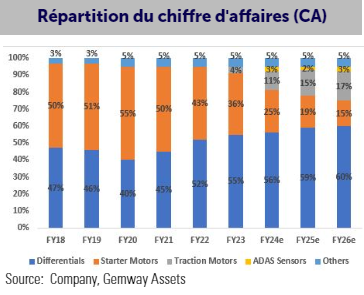

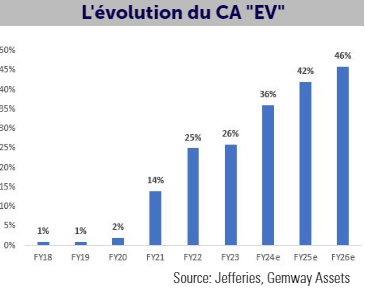

Forte du développement de ses capacités autour des composants pour des véhicules électriques depuis 2016, l’entreprise se concentre sur les produits à forte valeur ajoutée tels que le différentiel à verrouillage électrique (EDL) qui coûte 8 à 10 fois plus cher comparé à un jeu d’engrenages. Grâce à son avantage de pionnier et à une offre de produits différenciée et innovante, Sona est particulièrement bien positionné pour profiter de cette opportunité de croissance séculaire. Au 4TFY23, le carnet de commandes de l’entreprise s’élevait à INR 215 Md, soit environ 8 fois son chiffre d’affaires de FY23, composé à 77% de demandes sur le segment EV. Ce dernier pourrait contribuer à près de la moitié du chiffre d’affaires en FY26 contre 26% en FY23, et seulement 2% en FY20. Comme la dynamique de croissance s’accélère à moyen terme (ventes +28% par an, bénéfices +38% par an pour FY23-26e), la société pourrait renforcer davantage ses fondamentaux financiers déjà très solides (ROE à 26% en FY25, pas de dette). L’action s’échange à une valorisation élevée (42xPE FY25) reflétant ses qualités intrinsèques mais aussi le contexte de marché indien. GemEquity (0,5%) et GemAsia (1%) sont tous deux investis dans la société.