Nous sommes partis à Budapest et Bucarest les 14 et 15 mars dernier afin de faire un point sur les situations politiques et économiques hongroises et roumaines.

Sur place, nous avons pu échanger avec des banquiers centraux, des ministres des finances délégués, des responsables des agences d’émissions, des représentants locaux de la Commission Européenne ainsi que des chef-économistes des principales banques locales (OTP et Raiffeisen). Outre une frontière commune et le statut de membre de l’OTAN, ces deux pays d’Europe de l’Est partagent des similitudes conjoncturelles. Malgré des durcissements monétaires relativement précoces et significatifs en nomin

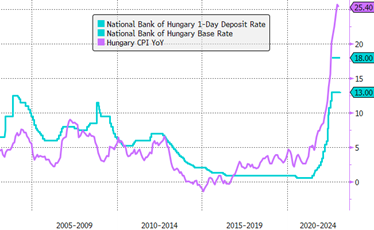

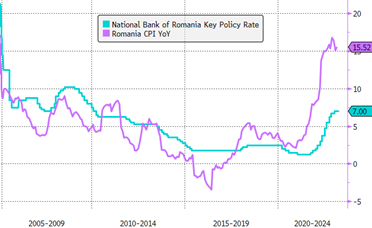

Sur place, nous avons pu échanger avec des banquiers centraux, des ministres des finances délégués, des responsables des agences d’émissions, des représentants locaux de la Commission Européenne ainsi que des chef-économistes des principales banques locales (OTP et Raiffeisen). Outre une frontière commune et le statut de membre de l’OTAN, ces deux pays d’Europe de l’Est partagent des similitudes conjoncturelles. Malgré des durcissements monétaires relativement précoces et significatifs en nomin al, les dynamiques d’inflation annuelles de 25,4% en Hongrie et 15,5% en Roumanie sont actuellement parmi les plus élevées des pays émergents (cf graphiques 1 et 2). Derrière ces dynamiques de prix défavorables, des économies en situation de plein emploi en amont de l’invasion russe, et une dépendance externe élevée aux prix alimentaires et énergétiques. Un cocktail propice à l’apparition d’effets de second tour avec des hausses de salaires annuelles actuellement à deux chiffres (+15%). Les taux de chômage demeurent historiquement bas (4% et 5,6% respectivement), mais le début de détente des marchés du travail à l’œuvre depuis le S2 2022 du fait du durcissement des policy-mix (consolidations budgétaires et resserrements monétaires) devrait se poursuivre et contribuer, avec la baisse des prix de l’énergie, à l’ajustement des balances courantes. Avec des craintes de récession en 2023 récemment revues à la baisse et des dynamiques inflationnistes qui demeurent très élevées, les banques centrales semblent plus prudentes que les marchés quant à de potentielles baisses de taux cette année. Des approches plutôt rassurantes dans un contexte de policy-mix sous-optimaux.

al, les dynamiques d’inflation annuelles de 25,4% en Hongrie et 15,5% en Roumanie sont actuellement parmi les plus élevées des pays émergents (cf graphiques 1 et 2). Derrière ces dynamiques de prix défavorables, des économies en situation de plein emploi en amont de l’invasion russe, et une dépendance externe élevée aux prix alimentaires et énergétiques. Un cocktail propice à l’apparition d’effets de second tour avec des hausses de salaires annuelles actuellement à deux chiffres (+15%). Les taux de chômage demeurent historiquement bas (4% et 5,6% respectivement), mais le début de détente des marchés du travail à l’œuvre depuis le S2 2022 du fait du durcissement des policy-mix (consolidations budgétaires et resserrements monétaires) devrait se poursuivre et contribuer, avec la baisse des prix de l’énergie, à l’ajustement des balances courantes. Avec des craintes de récession en 2023 récemment revues à la baisse et des dynamiques inflationnistes qui demeurent très élevées, les banques centrales semblent plus prudentes que les marchés quant à de potentielles baisses de taux cette année. Des approches plutôt rassurantes dans un contexte de policy-mix sous-optimaux.

Focus pays : Hongrie (République parlementaire de 9,7mn d’habitants, PIB (ppa) de $326,2Md)

Trois bandes horizontales égales de couleur rouge (en haut), blanche et verte. Le drapeau date du mouvement national des 18e et 19e siècles et fusionne les couleurs médiévales des armoiries hongroises avec la forme tricolore révolutionnaire du drapeau français. Le folklore attribue des vertus aux couleurs : le rouge pour la force, le blanc pour la fidélité et le vert pour l'espoir. Alternativement, le rouge est considéré comme le sang versé pour la défense de la terre, le blanc pour la liberté et le vert pour les pâturages qui constituent une grande partie du pays.

Trois bandes horizontales égales de couleur rouge (en haut), blanche et verte. Le drapeau date du mouvement national des 18e et 19e siècles et fusionne les couleurs médiévales des armoiries hongroises avec la forme tricolore révolutionnaire du drapeau français. Le folklore attribue des vertus aux couleurs : le rouge pour la force, le blanc pour la fidélité et le vert pour l'espoir. Alternativement, le rouge est considéré comme le sang versé pour la défense de la terre, le blanc pour la liberté et le vert pour les pâturages qui constituent une grande partie du pays.

Coordination nécessaire des politiques budgétaires et monétaires pour un policy-mix plus efficient

La croissance hongroise a significativement ralenti à +0,4% yoy au T4 2022 contre +8,2% yoy au T1. Techniquement, l’économie est entrée en récession avec une contraction d’activité de -0,4% au Q4 après -0,7% au trimestre précédent. L’inflation plus élevée que prévue et le resserrement monétaire devraient continuer d’affecter la demande intérieure, avec une contraction attendue de la consommation privée et de l’investissement. Seules les exportations nettes sont susceptibles de contribuer positivement à la croissance cette année, soutenues notamment par le développement du marché des véhicules électriques et l’amélioration de la compétitivité prix (baisse du Forint contre Euro). Le point bas du cyclique est attendu au S1 de cette année avec une contraction yoy de 1% au Q1 et 0,9% au Q2, pour une croissance annuelle de 0,3% yoy. Les mesures politiques destinées à protéger les ménages contre les chocs de prix sont sources d’incertitudes. Par exemple, en décembre dernier, le gouvernement a été contraint d’abandonner le plafonnement des prix de détail des carburants introduit à la fin de 2021 en raison de l’aggravation des pénuries. D’autres contrôles de prix se sont également révélés inefficaces, avec une inflation des prix alimentaires proche de 50% fin 2022 - le taux le plus élevé de l’UE et le double de la moyenne régionale - alors même que les autorités maintiennent des plafonds sur certains produits alimentaires. Malgré cela, le gouvernement a étendu ses interventions sur les marchés financiers, en prolongeant le gel des taux hypothécaires en place depuis novembre 2021 jusqu’à la mi 2023 et en étendant les mesures de plafonnement aux prêts aux PME ainsi qu’aux étudiants. Le gouvernement a également prolongé de deux ans le régime de prêt prénatal, un prêt à taux zéro pour les ménages, qui devait initialement expirer fin 2022. Outre les distorsions économiques qu’elles entraînent, ces mesures limitent les efforts déployés par la Banque Centrale (NBH) dans sa lutte contre l’inflation. Avec un prix du gaz (TTF) actuellement sous les 50€/MWh, la dynamique de la balance des paiements s’est nettement améliorée. Le contexte de ralentissement économique associé à la baisse des prix de l’énergie devrait se traduire par une amélioration du déficit courant à -4,5% du PIB en 2023 (cf. graphique 3). Par ailleurs, le maintien des prix du gaz sur les niveaux actuels devrait  apporter une bouffée d’oxygène conséquente aux finances publiques du pays, de l’ordre de 2% du PIB. Sur le plan budgétaire, le gouvernement souhaite se conformer rapidement au critère de déficit de Maastricht (max. 3% du PIB). Celui-ci a présenté un budget déficitaire de 3,9% pour cette année (cf. graphique 3). Après avoir baissé de 6,4 points à 72,9% du PIB à fin 2022, l’endettement du pays devrait converger vers 70% cette année. Concernant les fonds européens, il y a une volonté du gouvernement de se conformer aux exigences de la commission européenne afin d’obtenir le versement des aides. Les correspondants locaux de la commission européenne ont de très bonnes relations professionnelles avec les équipes techniques hongroises. Le sujet des conditionnalités attachées est politiquement sensible, et le point d’achoppement principal concerne les critères relatifs à la garantie d’indépendance du système judiciaire. Concernant les mesures anti-corruption et les marchés publics, beaucoup a déjà été fait mais des éléments complémentaires sont toujours manquants selon la commission. Les négociations devraient aboutir favorablement et atténuer quelque peu la pression sur les taux d’intérêt, mais compte tenu de l’incertitude relative au déblocage effectif des fonds européens, la détente des taux d’intérêt - les plus élevés de l’UE - devrait se matérialiser à partir de mi 2023 avec la baisse de l’inflation attendue. Dans ce contexte, la NBH pourrait commencer à réduire graduellement son taux de dépôt à 1 jour (18%) en direction de son principal taux directeur (13%) dans les prochains mois, avec l’inflation et le taux de change comme priorités. Au regard des risques spécifiques et du contexte financier international, la NBH va garder une approche prudente et patiente. Le conflit ouvert entre le gouvernement et la NBH ne devrait pas remettre en cause l’indépendance de l’institution monétaire. Il s’agit pour les observateurs locaux d’un jeu de communication à des fins de politique interne. Les objectifs des deux parties sont alignés sur une baisse souhaitée de l’inflation. Pour le sous-gouverneur B. Virag, le gouvernement devrait mettre davantage l’accent sur la croissance pour 2024, l’objectif de +1,5% pour cette année paraissant difficilement atteignable. Selon lui, le pays a besoin pour l’heure de taux d’intérêt réels positifs, et dans un environnement actuellement très volatile, il n’y a aucune chance de voir un assouplissement de la politique monétaire se matérialiser à court terme. Une NBH résolument restrictive associée à une baisse des prix de l’énergie qui devrait bénéficier au Forint. L’institution monétaire n’a pas de craintes sur le système bancaire en lien avec la déroute de Crédit Suisse ou SVB. La liquidité du secteur est très élevée, comme la capitalisation ou encore la profitabilité. A noter enfin que le niveau actuel des réserves de change du pays se situe autour de 40Md€, soit un niveau supérieur à la dette externe à court terme (34Md€). L’agence d’émission AKK a réalisé plus de 80% de son programme 2023 en devises externes après l’émission multi-tranches effectuée le 4 janvier pour 4,7Md$. Le solde devrait être financé en euro au second semestre.

apporter une bouffée d’oxygène conséquente aux finances publiques du pays, de l’ordre de 2% du PIB. Sur le plan budgétaire, le gouvernement souhaite se conformer rapidement au critère de déficit de Maastricht (max. 3% du PIB). Celui-ci a présenté un budget déficitaire de 3,9% pour cette année (cf. graphique 3). Après avoir baissé de 6,4 points à 72,9% du PIB à fin 2022, l’endettement du pays devrait converger vers 70% cette année. Concernant les fonds européens, il y a une volonté du gouvernement de se conformer aux exigences de la commission européenne afin d’obtenir le versement des aides. Les correspondants locaux de la commission européenne ont de très bonnes relations professionnelles avec les équipes techniques hongroises. Le sujet des conditionnalités attachées est politiquement sensible, et le point d’achoppement principal concerne les critères relatifs à la garantie d’indépendance du système judiciaire. Concernant les mesures anti-corruption et les marchés publics, beaucoup a déjà été fait mais des éléments complémentaires sont toujours manquants selon la commission. Les négociations devraient aboutir favorablement et atténuer quelque peu la pression sur les taux d’intérêt, mais compte tenu de l’incertitude relative au déblocage effectif des fonds européens, la détente des taux d’intérêt - les plus élevés de l’UE - devrait se matérialiser à partir de mi 2023 avec la baisse de l’inflation attendue. Dans ce contexte, la NBH pourrait commencer à réduire graduellement son taux de dépôt à 1 jour (18%) en direction de son principal taux directeur (13%) dans les prochains mois, avec l’inflation et le taux de change comme priorités. Au regard des risques spécifiques et du contexte financier international, la NBH va garder une approche prudente et patiente. Le conflit ouvert entre le gouvernement et la NBH ne devrait pas remettre en cause l’indépendance de l’institution monétaire. Il s’agit pour les observateurs locaux d’un jeu de communication à des fins de politique interne. Les objectifs des deux parties sont alignés sur une baisse souhaitée de l’inflation. Pour le sous-gouverneur B. Virag, le gouvernement devrait mettre davantage l’accent sur la croissance pour 2024, l’objectif de +1,5% pour cette année paraissant difficilement atteignable. Selon lui, le pays a besoin pour l’heure de taux d’intérêt réels positifs, et dans un environnement actuellement très volatile, il n’y a aucune chance de voir un assouplissement de la politique monétaire se matérialiser à court terme. Une NBH résolument restrictive associée à une baisse des prix de l’énergie qui devrait bénéficier au Forint. L’institution monétaire n’a pas de craintes sur le système bancaire en lien avec la déroute de Crédit Suisse ou SVB. La liquidité du secteur est très élevée, comme la capitalisation ou encore la profitabilité. A noter enfin que le niveau actuel des réserves de change du pays se situe autour de 40Md€, soit un niveau supérieur à la dette externe à court terme (34Md€). L’agence d’émission AKK a réalisé plus de 80% de son programme 2023 en devises externes après l’émission multi-tranches effectuée le 4 janvier pour 4,7Md$. Le solde devrait être financé en euro au second semestre.

Focus pays : Roumanie (République semi-présidentielle de 18,3mn d’habitants, PIB (ppa) de $588,4Md)

Trois bandes verticales égales de bleu cobalt (côté hampe), de jaune chrome et de rouge vermillon. Inspirées du drapeau français, les couleurs sont celles des principautés de Valachie (rouge et jaune) et de Moldavie (rouge et bleu), qui se sont unies en 1862 pour former la Roumanie. Les armoiries nationales qui étaient centrées dans la bande jaune ont été supprimées. Le drapeau ressemble maintenant à celui du Tchad, dont la bande bleue est plus foncée, ou aux drapeaux de l'Andorre et de la Moldavie.

Trois bandes verticales égales de bleu cobalt (côté hampe), de jaune chrome et de rouge vermillon. Inspirées du drapeau français, les couleurs sont celles des principautés de Valachie (rouge et jaune) et de Moldavie (rouge et bleu), qui se sont unies en 1862 pour former la Roumanie. Les armoiries nationales qui étaient centrées dans la bande jaune ont été supprimées. Le drapeau ressemble maintenant à celui du Tchad, dont la bande bleue est plus foncée, ou aux drapeaux de l'Andorre et de la Moldavie.

Inflation et déficits jumeaux élevés nécessitant un policy-mix restrictif

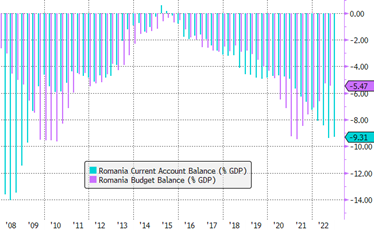

A 4,6% yoy de croissance au dernier trimestre 2022, l’activité économique roumaine demeure particulièrement robuste. Le ralentissement de la consommation interne observé sur le S2 du fait de la contraction des dépenses publiques a été compensé par une forte croissance de l’investissement, notamment dans les secteurs fiscalement aidés de la construction et du numérique. La décélération de la croissance vers 2% yoy attendue cette année pourrait surprendre à la hausse du fait de la dynamique d’investissement alimentée par les fonds européens. Sur 2022, la Roumanie a reçu 6,3Md€ au titre du plan européen de reprise et de résilience RRF et 5,3Md€ au titre du fonds de cohésion, soit un total de 4% du PIB. Le pays tente actuellement d’absorber les fonds de cohésion 2014-2020 encore disponibles (10Md€) avant la date butoir de fin 2023. Il devrait également bénéfic ier de flux substantiels en provenance du RRF. Le gouvernement a prévu une augmentation de 28% yoy de l’investissement public cette année, ce qui, à lui seul, permettrait une croissance de l’investissement total de 6% en glissement annuel. L’inflation élevée (+15,5% yoy à fin février), en érodant les revenus disponibles des ménages, devrait être le principal vent contraire à la croissance de l’économie roumaine cette année. Malgré une diminution anticipée de moitié de la croissance de la consommation privée par rapport à 2022, le ralentissement pourrait ne pas être suffisant pour réduire l’inflation. Similairement à la tendance observée en Hongrie, la publication de mars fait état d’une inflation cœur plus durable qu’escomptée. Le momentum a toutefois ralenti, principalement du fait des produits alimentaires transformés qui représentent la moitié de l’indice hors éléments volatils. Ce ralentissement devrait se poursuivre et s’accentuer au cours des prochains mois, en se diffusant plus largement aux biens et services. Cependant, la désinflation attendue cette année ne sera pas suffisante pour ramener l’inflation à la cible de la Banque Centrale (NBR) avec un gouvernement qui a prévu des augmentations salariales substantielles cette année : hausse du salaire minimum de 17%, hausse des salaires du secteur public de 10% et indexation des retraites de 12,5%. Si ces augmentations sont inférieures à l’inflation constatée fin 2022, la croissance des salaires réels devrait passer en territoire positif sur la seconde partie de l’année. Les tensions actuelles sur le marché du travail pourraient se traduire par une croissance élevée durable des salaires nominaux, avec le risque de stopper la dynamique désinflationniste attendue cette année. Hormis le cas d’une récession globale, la dynamique économique robuste associée à un marché du travail tendu et des taux réels insuffisamment restrictifs pourraient conduire la NBR à durcir davantage sa politique monétaire au second semestre. Ce resserrement pourrait prendre moins la forme d’une hausse de taux que de retraits de liquidités du secteur bancaire. Les progrès en termes d’ajustements des soldes courants et budgétaires devraient être faibles, avec des déficits respectifs attendus à -8% et -5% cette année après -9,3% et -6,2% en 2022 (cf. graphique 4). Les déficits jumeaux représentent la principale vulnérabilité du pays. Contrairement à la Hongrie, le déficit courant roumain est davantage structurel, le pays étant énergétiquement peu dépendant. Le financement de la balance courante est pour le moment partiellement sécurisé par les transferts en provenance de l’UE (4 à 5% du PIB par an) et des IDE stables (autour de 2% du PIB). Ce déficit extérieur est entretenu par un déficit budgétaire structurel. Les prévisions du gouvernement de -4,4% du PIB cette année et -3% en 2024 semblent ambitieuses pour les marchés comme pour la NBR, le calendrier électoral chargé sur 2024 (élections parlementaires, présidentielles et locales) renforçant le scepticisme général. Le pays bénéficie toutefois d’une stabilité politique sous la forme d’une coalition tournante engagée sur la voie de la consolidation budgétaire et des réformes structurelles nécessaires à l’obtention des fonds européens. Cela doit se traduire par de nouveaux flux entrants à destination de la Roumanie, positifs pour la balance des paiements et le cours du Leu. A noter que le régime de change flottant dirigé est gage de stabilité dans l’environnement actuel. La Banque Centrale n’est clairement pas pressée d’infléchir sa politique monétaire. Elle manque de visibilité quant au chemin futur de l’inflation sous-jacente, et souhaite observer plusieurs mois consécutifs de taux réels positifs avant d’envisager une potentielle détente de ses taux directeurs. Pour la NBR, les ratios de liquidité et de fonds propres du secteur bancaire sont adéquats et la profitabilité élevée. Le niveau d’intermédiation est très faible (à 26%, le plus bas au sein de l’UE) et le ratio des prêts sur dépôts autour de 70%. Les émissions d’Eurobonds en janvier (4,3Md$ et 2Md€) ont permis de couvrir une large partie des besoins pour cette année (7Md€). Il s’agit, comme pour la Hongrie, d’un soutien technique pour le risque de crédit souverain du pays. Le solde du financement externe 2023 devrait se faire au S2, en EUR ou USD, et pourrait être sous format d’obligations vertes ou sociales, l’agence d’émission finalisant sa méthodologie ESG avec l’appui technique de la Banque Mondiale. A noter que les transferts de fonds européens et les émissions obligataires externes ont permis de gonfler les réserves de change du pays (58Md€) sur un plus haut historique.

ier de flux substantiels en provenance du RRF. Le gouvernement a prévu une augmentation de 28% yoy de l’investissement public cette année, ce qui, à lui seul, permettrait une croissance de l’investissement total de 6% en glissement annuel. L’inflation élevée (+15,5% yoy à fin février), en érodant les revenus disponibles des ménages, devrait être le principal vent contraire à la croissance de l’économie roumaine cette année. Malgré une diminution anticipée de moitié de la croissance de la consommation privée par rapport à 2022, le ralentissement pourrait ne pas être suffisant pour réduire l’inflation. Similairement à la tendance observée en Hongrie, la publication de mars fait état d’une inflation cœur plus durable qu’escomptée. Le momentum a toutefois ralenti, principalement du fait des produits alimentaires transformés qui représentent la moitié de l’indice hors éléments volatils. Ce ralentissement devrait se poursuivre et s’accentuer au cours des prochains mois, en se diffusant plus largement aux biens et services. Cependant, la désinflation attendue cette année ne sera pas suffisante pour ramener l’inflation à la cible de la Banque Centrale (NBR) avec un gouvernement qui a prévu des augmentations salariales substantielles cette année : hausse du salaire minimum de 17%, hausse des salaires du secteur public de 10% et indexation des retraites de 12,5%. Si ces augmentations sont inférieures à l’inflation constatée fin 2022, la croissance des salaires réels devrait passer en territoire positif sur la seconde partie de l’année. Les tensions actuelles sur le marché du travail pourraient se traduire par une croissance élevée durable des salaires nominaux, avec le risque de stopper la dynamique désinflationniste attendue cette année. Hormis le cas d’une récession globale, la dynamique économique robuste associée à un marché du travail tendu et des taux réels insuffisamment restrictifs pourraient conduire la NBR à durcir davantage sa politique monétaire au second semestre. Ce resserrement pourrait prendre moins la forme d’une hausse de taux que de retraits de liquidités du secteur bancaire. Les progrès en termes d’ajustements des soldes courants et budgétaires devraient être faibles, avec des déficits respectifs attendus à -8% et -5% cette année après -9,3% et -6,2% en 2022 (cf. graphique 4). Les déficits jumeaux représentent la principale vulnérabilité du pays. Contrairement à la Hongrie, le déficit courant roumain est davantage structurel, le pays étant énergétiquement peu dépendant. Le financement de la balance courante est pour le moment partiellement sécurisé par les transferts en provenance de l’UE (4 à 5% du PIB par an) et des IDE stables (autour de 2% du PIB). Ce déficit extérieur est entretenu par un déficit budgétaire structurel. Les prévisions du gouvernement de -4,4% du PIB cette année et -3% en 2024 semblent ambitieuses pour les marchés comme pour la NBR, le calendrier électoral chargé sur 2024 (élections parlementaires, présidentielles et locales) renforçant le scepticisme général. Le pays bénéficie toutefois d’une stabilité politique sous la forme d’une coalition tournante engagée sur la voie de la consolidation budgétaire et des réformes structurelles nécessaires à l’obtention des fonds européens. Cela doit se traduire par de nouveaux flux entrants à destination de la Roumanie, positifs pour la balance des paiements et le cours du Leu. A noter que le régime de change flottant dirigé est gage de stabilité dans l’environnement actuel. La Banque Centrale n’est clairement pas pressée d’infléchir sa politique monétaire. Elle manque de visibilité quant au chemin futur de l’inflation sous-jacente, et souhaite observer plusieurs mois consécutifs de taux réels positifs avant d’envisager une potentielle détente de ses taux directeurs. Pour la NBR, les ratios de liquidité et de fonds propres du secteur bancaire sont adéquats et la profitabilité élevée. Le niveau d’intermédiation est très faible (à 26%, le plus bas au sein de l’UE) et le ratio des prêts sur dépôts autour de 70%. Les émissions d’Eurobonds en janvier (4,3Md$ et 2Md€) ont permis de couvrir une large partie des besoins pour cette année (7Md€). Il s’agit, comme pour la Hongrie, d’un soutien technique pour le risque de crédit souverain du pays. Le solde du financement externe 2023 devrait se faire au S2, en EUR ou USD, et pourrait être sous format d’obligations vertes ou sociales, l’agence d’émission finalisant sa méthodologie ESG avec l’appui technique de la Banque Mondiale. A noter que les transferts de fonds européens et les émissions obligataires externes ont permis de gonfler les réserves de change du pays (58Md€) sur un plus haut historique.