Nous venons de passer une semaine à Seoul.

Nous y avons rencontré 20 entreprises et discuté avec des experts sectoriels et stratégistes. Tandis que près de la moitié de l’indice MSCI Korea est composé de valeurs du secteur des semiconducteurs, nous avons privilégié dans nos rencontres les entreprises industrielles et les entreprises de consommation. Nous avons rencontré les trois principaux fabricants de batteries au niveau mondial hors Chine : LG Energy Solutions, Samsung SDI et SK Innovation. Nous nous sommes particulièrement intéressés à la chaine de valeur des batteries et des énergies renouvelables. Nous y avons rencontré POSCO Chemical, Chunbo, SKC, L&F Materials, Doosan Fuel Cell, Hansol Chemical et OCI. Nous avons également rencontré Hyundai et Kia, les deux principaux constructeurs automobiles, Coupang, le premier site de commerce en ligne coréen et LG H&H, la maison mère de la marque de cosmétique de luxe History of Whoo. Nous avons aussi visité l'usine du sous-traitant des grands laboratoires spécialisé dans la biotechnologie Samsung Biologics.

La Corée du Sud est un pays de contraste, fascinant. D'une part, la société est tournée vers un avenir porté par le dynamisme qu’offre le secteur technologique (groupes Samsung, LG, SK) et l’hyper connectivité des jeunes coréens. D'autre part, elle est freinée par une tradition hiérarchique basée sur les préceptes de Confucius. Les femmes doivent défendre leur indépendance et l’entrepreneuriat est à peine valorisé. En effet, rejoindre un des fameux chaebols (conglomérats coréens) constitue l’objectif de chaque jeune diplômé et ces chaebols emploient près de la moitié de la population active. La Corée du Sud forte de 52M d’habitants souffre d’un déclin démographique.  L’année 2021 a enregistré la première baisse de la population depuis 1949 et ce, dans un pays assez fermé à l'immigration dont le taux de natalité est de 0,7. Le taux de participation des femmes progresse mais très lentement. Aujourd’hui 52% des femmes de plus de 15 ans travaillent (46% en 2000) contre 72% des hommes (stable). Or l’écart de salaire reste très élevé à 35% contre une moyenne des pays de l’OCDE de 14% et même plus élevé qu’au Japon (25%). La culture de bureau reste fortement dominée par les hommes bien que les femmes aient désormais le même niveau d’éducation. Au niveau exécutif, à peine 5% sont des femmes contre 43% en France. Ceci étant des changements pourraient advenir. D’une part, les principaux conglomérats procèdent au transfert des commandes vers la nouvelle génération (cf. image ci-contre). Cette dernière en grande partie éduquée à l’étranger, est plus ouverte. Rappelons que les parents ont vécu l’ouverture du marché financier aux investisseurs étrangers seulement en 1992. Celle-ci a été suivie en 1997-98 d’une crise financière dévastatrice, où de nombreux chaebols ont disparus. D'autre part, les problématiques ESG n'épargnent pas les entreprises coréennes qui se trouvent à la fois soumises aux exigences de leurs clients occidentaux et des investisseurs étrangers. L'économie coréenne reste fortement tournée vers l'exportation et nous avons été surpris par l'enthousiasme des entreprises rencontrées face aux opportunités offertes par la thématique Climat (véhicules électriques et énergies renouvelables).

L’année 2021 a enregistré la première baisse de la population depuis 1949 et ce, dans un pays assez fermé à l'immigration dont le taux de natalité est de 0,7. Le taux de participation des femmes progresse mais très lentement. Aujourd’hui 52% des femmes de plus de 15 ans travaillent (46% en 2000) contre 72% des hommes (stable). Or l’écart de salaire reste très élevé à 35% contre une moyenne des pays de l’OCDE de 14% et même plus élevé qu’au Japon (25%). La culture de bureau reste fortement dominée par les hommes bien que les femmes aient désormais le même niveau d’éducation. Au niveau exécutif, à peine 5% sont des femmes contre 43% en France. Ceci étant des changements pourraient advenir. D’une part, les principaux conglomérats procèdent au transfert des commandes vers la nouvelle génération (cf. image ci-contre). Cette dernière en grande partie éduquée à l’étranger, est plus ouverte. Rappelons que les parents ont vécu l’ouverture du marché financier aux investisseurs étrangers seulement en 1992. Celle-ci a été suivie en 1997-98 d’une crise financière dévastatrice, où de nombreux chaebols ont disparus. D'autre part, les problématiques ESG n'épargnent pas les entreprises coréennes qui se trouvent à la fois soumises aux exigences de leurs clients occidentaux et des investisseurs étrangers. L'économie coréenne reste fortement tournée vers l'exportation et nous avons été surpris par l'enthousiasme des entreprises rencontrées face aux opportunités offertes par la thématique Climat (véhicules électriques et énergies renouvelables).

Focus secteur : la chaine de valeur des batteries électriques et les implications de la loi américaine sur la réduction de l'inflation (IRA)

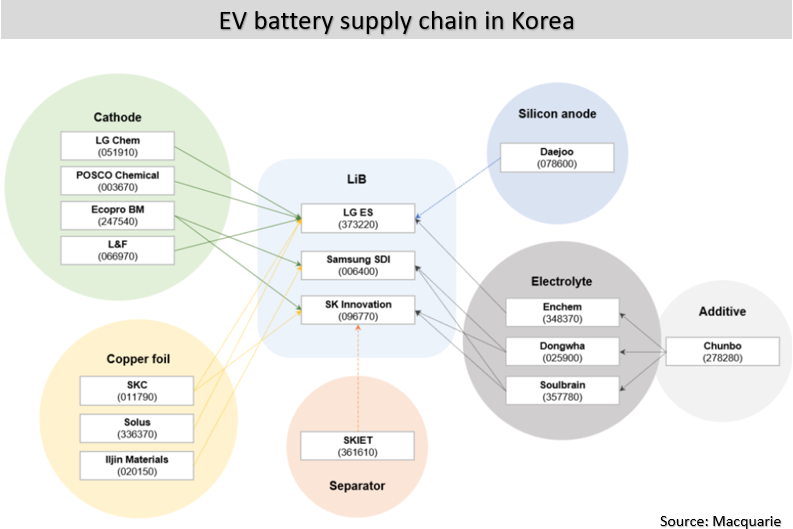

Pendant notre voyage nous avons beaucoup évoqué la loi sur le réduction de l'inflation (IRA) promulguée aux Etats-Unis le 16 août dernier. Il s'agit d'un ensemble de mesures permettant aux Etats-Unis de réduire les émissions de gaz à effet de serre de 50% d’ici 2030. Le budget s’élève à près de 400Md$ de financement à déployer sur les dix prochaines années dans l’industrie du véhicule vert et les énergies renouvelables. Pour la partie véhicule notamment, les subventions comportent deux volets : le crédit consommateur à hauteur de 7.500$ par véhicule et le crédit manufacturier de 35 à 45 $/kWh pour le fabricant de batteries, soit 20-28% du coût d'une batterie. Afin de bénéficier de ces crédits, les constructeurs automobiles et fabricants de batteries doivent produire localement aux Etats-Unis et dévier progressivement l'approvisionnement en matières premières clefs de la Chine vers les pays membres de l’accord de libre-échange américain. La tâche risque de s'avèrer ardue et potentiellement inflationniste car actuellement entre 70 et 90% des minérais et composants proviennent de Chine. Les entreprises coréennes y voient une opportunité de croissance, car la Corée est le seul pays doté d'une chaine de valeur assez sophistiquée aujourd'hui (cf. graphique ci-dessus). Elle abrite les 3 plus grands fabricants hors Chine : LG Energy Solutions (1% de GemEquity), Samsung SDI et SK Innovation. Les trois ont signé avec les constructeurs automobiles pour 400 GWh de nouvelles capacités aux Etats-Unis d'ici 2026. La demande en batteries devrait passer de 800 GWh en 2022 à 3 500 GWh en 2030 et le taux de pénétration des véhicules électriques de 14% en 2022 à 50% d'ici 2030. Actuellement 57% des véhicules électriques vendus dans le monde le sont en Chine, suivie par l'Europe à hauteur de 24%. Les Etats-Unis ne représentent que 10% mais sont source de la plus forte croissance dans les années à venir.

Il s'agit d'un ensemble de mesures permettant aux Etats-Unis de réduire les émissions de gaz à effet de serre de 50% d’ici 2030. Le budget s’élève à près de 400Md$ de financement à déployer sur les dix prochaines années dans l’industrie du véhicule vert et les énergies renouvelables. Pour la partie véhicule notamment, les subventions comportent deux volets : le crédit consommateur à hauteur de 7.500$ par véhicule et le crédit manufacturier de 35 à 45 $/kWh pour le fabricant de batteries, soit 20-28% du coût d'une batterie. Afin de bénéficier de ces crédits, les constructeurs automobiles et fabricants de batteries doivent produire localement aux Etats-Unis et dévier progressivement l'approvisionnement en matières premières clefs de la Chine vers les pays membres de l’accord de libre-échange américain. La tâche risque de s'avèrer ardue et potentiellement inflationniste car actuellement entre 70 et 90% des minérais et composants proviennent de Chine. Les entreprises coréennes y voient une opportunité de croissance, car la Corée est le seul pays doté d'une chaine de valeur assez sophistiquée aujourd'hui (cf. graphique ci-dessus). Elle abrite les 3 plus grands fabricants hors Chine : LG Energy Solutions (1% de GemEquity), Samsung SDI et SK Innovation. Les trois ont signé avec les constructeurs automobiles pour 400 GWh de nouvelles capacités aux Etats-Unis d'ici 2026. La demande en batteries devrait passer de 800 GWh en 2022 à 3 500 GWh en 2030 et le taux de pénétration des véhicules électriques de 14% en 2022 à 50% d'ici 2030. Actuellement 57% des véhicules électriques vendus dans le monde le sont en Chine, suivie par l'Europe à hauteur de 24%. Les Etats-Unis ne représentent que 10% mais sont source de la plus forte croissance dans les années à venir.

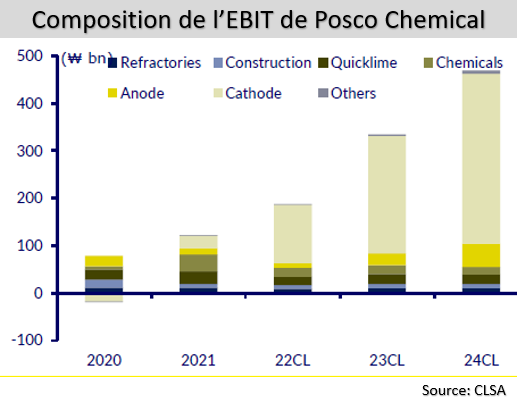

Focus valeur : POSCO Chemical (Capi. boursière 11 Md$; CA 2,7 Md$)

Posco Chemical, filiale à hauteur de 60% du groupe POSCO, est un spécialiste des produits chimiques dont la croissance future viendra des composants pour batteries. La société produit deux des quatre principaux matériaux pour les batteries de voitures : la cathode (45% du coût d’une batterie) et l'anode (10-20%). La cathode est le composant responsable de la densité d'une  batterie tandis que l'anode détermine la vitesse de chargement et la durée de vie. La cathode est composé de lithium, nickel, aluminium, manganese, cobalt. La recette change en fonction de la technologie mais la tendance est à progressivement éliminer le cobalt et augmenter la part du nickel. Le marché de la cathode devrait croître en ligne avec le marché des batteries. Posco Chemical prévoit de multiplier sa capacité par 6x d'ici 2030 (vs. 100KT en 2022) et assurer 20% du marché. Pour ce qui est de l'anode, fabriquée principalement à partir de graphite, silicium synthétique et de cuivre, PoscoChem est le seul acteur hors Chine avec un effet d'échelle suffisant. L'objectif est également d'avoir 20% du marché d'ici 2030, avec les capacités passant de 85KT en 2022 à 170KT en 2026 et 320KT en 2030. Par ailleurs, Posco Chemical bénéficie du soutien de sa maison mère. Celle-ci investit à travers le monde dans l'exploration, la production et le recyclage des principales matières premières. Ainsi Posco Holding devrait assurer plus de 80% des besoins de Posco Chemical en nickel et lithium. En termes de localisation géographique, Posco Chemical est déjà implantée au Canada à travers une JV avec General Motors. D'ici 2025, au vu des contrats signés actuellement et des projections de la société, la Corée devrait représenter 50% des capacités de production de cathode, suivie des US à 17%, Chine 10%, Canada 9%, UE 9% et Indonesie 6%. Les contrats sont signés afin d'assurer un volume de vente minimum, une marge opérationelle de l'ordre de 8% et un ROIC de 12%. Aini la société semble peu inquiète d'annulation de contrats en cas de retournement de marché. Au niveau R&D, la filiale jouit également des synérgies avec la maison mère, les équipes étant partagées. La société dispose d'un bilan sain avec un ratio DN/FP de 20%. Les cathodes et anodes vont permettre à la société de croitre de l'ordre de 50% par an d'ici 2024 (vs. 8% par an entre 2018 et 2020) et assurer une marge EBITDA de près de 10%. La valorisation semble élevée à 30x EV/EBITDA 2023, mais l'exécution pourrait surprendre.

batterie tandis que l'anode détermine la vitesse de chargement et la durée de vie. La cathode est composé de lithium, nickel, aluminium, manganese, cobalt. La recette change en fonction de la technologie mais la tendance est à progressivement éliminer le cobalt et augmenter la part du nickel. Le marché de la cathode devrait croître en ligne avec le marché des batteries. Posco Chemical prévoit de multiplier sa capacité par 6x d'ici 2030 (vs. 100KT en 2022) et assurer 20% du marché. Pour ce qui est de l'anode, fabriquée principalement à partir de graphite, silicium synthétique et de cuivre, PoscoChem est le seul acteur hors Chine avec un effet d'échelle suffisant. L'objectif est également d'avoir 20% du marché d'ici 2030, avec les capacités passant de 85KT en 2022 à 170KT en 2026 et 320KT en 2030. Par ailleurs, Posco Chemical bénéficie du soutien de sa maison mère. Celle-ci investit à travers le monde dans l'exploration, la production et le recyclage des principales matières premières. Ainsi Posco Holding devrait assurer plus de 80% des besoins de Posco Chemical en nickel et lithium. En termes de localisation géographique, Posco Chemical est déjà implantée au Canada à travers une JV avec General Motors. D'ici 2025, au vu des contrats signés actuellement et des projections de la société, la Corée devrait représenter 50% des capacités de production de cathode, suivie des US à 17%, Chine 10%, Canada 9%, UE 9% et Indonesie 6%. Les contrats sont signés afin d'assurer un volume de vente minimum, une marge opérationelle de l'ordre de 8% et un ROIC de 12%. Aini la société semble peu inquiète d'annulation de contrats en cas de retournement de marché. Au niveau R&D, la filiale jouit également des synérgies avec la maison mère, les équipes étant partagées. La société dispose d'un bilan sain avec un ratio DN/FP de 20%. Les cathodes et anodes vont permettre à la société de croitre de l'ordre de 50% par an d'ici 2024 (vs. 8% par an entre 2018 et 2020) et assurer une marge EBITDA de près de 10%. La valorisation semble élevée à 30x EV/EBITDA 2023, mais l'exécution pourrait surprendre.

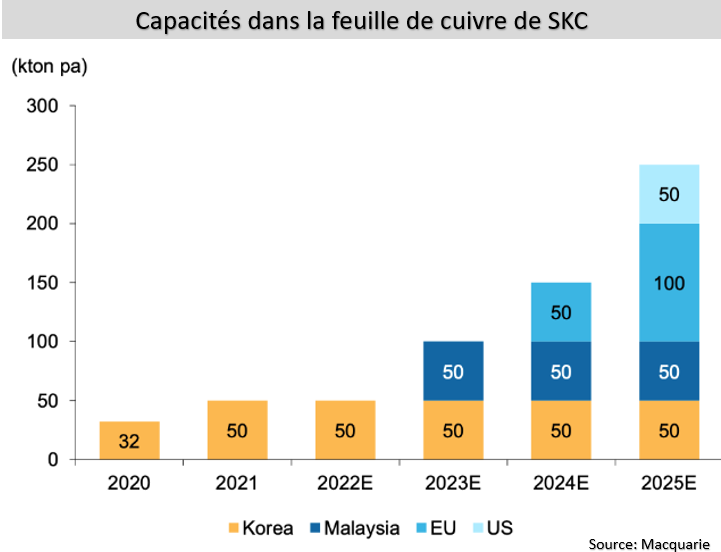

Focus valeur : SKC (Capi. boursière 2,9 Md$; Ventes 2,9 Md$)

SKC, détenue à 47% par le groupe SK, est une autre entreprise intéressante dans la chaine de valeur des batteries. Crée en 1976, elle est historiquement une société de chimie, spécialisée dans le film plastique, matériaux de semiconducteurs et cosmétiques. Or, depuis deux, ans la société procéde à la transformation de son business model. En 2021, SKC a vendu l'activité film plastique, peu profitable et consommatrice d'investissement. Cela a permis une forte amélioration du bilan : le ratio DN/FP est passé de 100 à 10%. En janvier 2020 SKC a acheté le plus grand fabricant de feuille de cuivre en dehors de la Chine, renommé SK Nexilis. La feuille de cuivre est un composant indispensable dans l'anode. De fait aujourd'hui SKC contrôle 50% des capacités de feuille de cuivre hors Chine, une part de marché qui devrait se maintenir car la société prévoit de multiplier ses capacités par 5x d'ici 2025, en suivant ses clients en Pologne et aux Etas Unis. Pour réaliser son programme ambitieux d'investissement, SKC a sécurisé la fourniture de machines auprès de fournisseurs japonais et vient de signer avec le gouvernement malaisien afin de sécuriser l'approvisionnement en éléctricité de source hydraulique pour sa prochaine usine dans le pays. Par ailleurs, la totalité de la matière première est de source recyclée, abondante en Corée. Parmi les clients, LG ES compte pour 50% des ventes, suivi par CATL et SK Innovation à 15% chacun; SDI et Panasonic à 10% chacun. D'ici 2025, la part des clients coréens devrait progresser. La marge opérationnelle dans la feuille de cuivre est de 13%, stable et la part de l'activité devrait passer de 20% des ventes en 2022 à 70% d'ici 2026. Pour le moment le reste de l'activité chimique crée encore de la volatilité sur le CA et les profits. Par ailleurs, la société continue à investir, en organique mais également au travers d'acquisitions, dans le silicium synthétique (composant qui pourrait remplacer le graphite dans l'anode) et les nouveaux matériaux de semiconducteurs. C'est un bon exemple de société qui se restructure au fil des ans pour s'adapter aux nouveaux besoins, avec en tête la rentabilité des capitaux investis. Ainsi après une année 2023 qui sera surement affectée par le ralentissement dans le segment chimie, lié à la croissance économique mondiale, on devrait voir un fort rebond dès 2024 avec la feuille de cuivre contribuant de manière plus significative au résultat. Le titre se traite actuellement à 15x le PER 2024.

SKC, détenue à 47% par le groupe SK, est une autre entreprise intéressante dans la chaine de valeur des batteries. Crée en 1976, elle est historiquement une société de chimie, spécialisée dans le film plastique, matériaux de semiconducteurs et cosmétiques. Or, depuis deux, ans la société procéde à la transformation de son business model. En 2021, SKC a vendu l'activité film plastique, peu profitable et consommatrice d'investissement. Cela a permis une forte amélioration du bilan : le ratio DN/FP est passé de 100 à 10%. En janvier 2020 SKC a acheté le plus grand fabricant de feuille de cuivre en dehors de la Chine, renommé SK Nexilis. La feuille de cuivre est un composant indispensable dans l'anode. De fait aujourd'hui SKC contrôle 50% des capacités de feuille de cuivre hors Chine, une part de marché qui devrait se maintenir car la société prévoit de multiplier ses capacités par 5x d'ici 2025, en suivant ses clients en Pologne et aux Etas Unis. Pour réaliser son programme ambitieux d'investissement, SKC a sécurisé la fourniture de machines auprès de fournisseurs japonais et vient de signer avec le gouvernement malaisien afin de sécuriser l'approvisionnement en éléctricité de source hydraulique pour sa prochaine usine dans le pays. Par ailleurs, la totalité de la matière première est de source recyclée, abondante en Corée. Parmi les clients, LG ES compte pour 50% des ventes, suivi par CATL et SK Innovation à 15% chacun; SDI et Panasonic à 10% chacun. D'ici 2025, la part des clients coréens devrait progresser. La marge opérationnelle dans la feuille de cuivre est de 13%, stable et la part de l'activité devrait passer de 20% des ventes en 2022 à 70% d'ici 2026. Pour le moment le reste de l'activité chimique crée encore de la volatilité sur le CA et les profits. Par ailleurs, la société continue à investir, en organique mais également au travers d'acquisitions, dans le silicium synthétique (composant qui pourrait remplacer le graphite dans l'anode) et les nouveaux matériaux de semiconducteurs. C'est un bon exemple de société qui se restructure au fil des ans pour s'adapter aux nouveaux besoins, avec en tête la rentabilité des capitaux investis. Ainsi après une année 2023 qui sera surement affectée par le ralentissement dans le segment chimie, lié à la croissance économique mondiale, on devrait voir un fort rebond dès 2024 avec la feuille de cuivre contribuant de manière plus significative au résultat. Le titre se traite actuellement à 15x le PER 2024.