Nous inaugurons notre premier carnet de voyage sur la dette émergente par un séjour à Washington où se tenaient du 10 au 16 octobre les meetings d’automne du Fonds Monétaire International (FMI) et de la Banque Mondiale (BM).

Nous avons passé 3 jours à rencontrer responsables politiques, économistes-pays du FMI, analystes politiques et experts de groupes de réflexion. Nous avons eu l’opportunité de rencontrer de nombeux ministres des finances (Colombie, Chili, Hongrie, Turquie, Zambie) et gouverneurs de banques centrales (Colombie, Pérou, République Dominicaine, Afrique du Sud, Hongrie, Zambie, Indonésie) de pays émergents toutes régions confondues (cf. tableau ci-dessous pour le détail des pays représentés). Nous avons également pu échanger avec une partie des investisseurs obligataires EM présents (environ 300). Le sentiment global était clairement négatif, miné par les incertitudes relatives au durcissement monétaire global, aux risques économiques, géopolitiques et financiers. L’actualité récente a mis en exergue les difficultés rencontrées par de nombreux pays en voie de développement, principalement à revenus faibles, tels le Chad, le Sri Lanka, ou encore le Pakistan, mais également certains à revenus intermédiaires comme la Tunisie. Le renchérissement significatif du dollar à l’œuvre depuis le début d’année, en réaction au resserrement exceptionnel de la politique monétaire américaine, pénalise fortement les gouvernements des pays dont l’endettement est majoritairement libellé en USD. Ce cercle vicieux à l’œuvre se transmet par 1) le canal de la devise, la dépréciation des monnaies locales émergentes renchérissant le service de la dette, 2) le canal des taux d’intérêt, le durcissement des conditions financières internes déprimant l’activité domestique et des conditions externes difficiles fermant l’accès aux marchés de capitaux internationaux. Dans ce contexte, de nombreux pays en développement devraient se tourner vers des sources de financement multilatérales, avec une volonté de privilégier des financements « durables » (cf. les nouveaux fonds fiduciaires pour la résilience et la durabilité (du FMI) et pour le renforcement de l’action climatique par la réduction des émissions (de la Banque Mondiale)). Cet environnement défavorable affecte les économies émergentes à divers degrés. Si des défauts ont d’ores et déjà été actés (Zambie, Sri Lanka, Suriname, Ethiopie) et certains semblent acquis, du moins au regard des valorisations de marché (Ghana, Pakistan, Egypte, Argentine, Equateur, El Salvador, etc.), l’univers émergent dans son ensemble a réduit ses vulnérabilités aux conditions extérieures.

Nous avons passé 3 jours à rencontrer responsables politiques, économistes-pays du FMI, analystes politiques et experts de groupes de réflexion. Nous avons eu l’opportunité de rencontrer de nombeux ministres des finances (Colombie, Chili, Hongrie, Turquie, Zambie) et gouverneurs de banques centrales (Colombie, Pérou, République Dominicaine, Afrique du Sud, Hongrie, Zambie, Indonésie) de pays émergents toutes régions confondues (cf. tableau ci-dessous pour le détail des pays représentés). Nous avons également pu échanger avec une partie des investisseurs obligataires EM présents (environ 300). Le sentiment global était clairement négatif, miné par les incertitudes relatives au durcissement monétaire global, aux risques économiques, géopolitiques et financiers. L’actualité récente a mis en exergue les difficultés rencontrées par de nombreux pays en voie de développement, principalement à revenus faibles, tels le Chad, le Sri Lanka, ou encore le Pakistan, mais également certains à revenus intermédiaires comme la Tunisie. Le renchérissement significatif du dollar à l’œuvre depuis le début d’année, en réaction au resserrement exceptionnel de la politique monétaire américaine, pénalise fortement les gouvernements des pays dont l’endettement est majoritairement libellé en USD. Ce cercle vicieux à l’œuvre se transmet par 1) le canal de la devise, la dépréciation des monnaies locales émergentes renchérissant le service de la dette, 2) le canal des taux d’intérêt, le durcissement des conditions financières internes déprimant l’activité domestique et des conditions externes difficiles fermant l’accès aux marchés de capitaux internationaux. Dans ce contexte, de nombreux pays en développement devraient se tourner vers des sources de financement multilatérales, avec une volonté de privilégier des financements « durables » (cf. les nouveaux fonds fiduciaires pour la résilience et la durabilité (du FMI) et pour le renforcement de l’action climatique par la réduction des émissions (de la Banque Mondiale)). Cet environnement défavorable affecte les économies émergentes à divers degrés. Si des défauts ont d’ores et déjà été actés (Zambie, Sri Lanka, Suriname, Ethiopie) et certains semblent acquis, du moins au regard des valorisations de marché (Ghana, Pakistan, Egypte, Argentine, Equateur, El Salvador, etc.), l’univers émergent dans son ensemble a réduit ses vulnérabilités aux conditions extérieures.  120 pays ont des échéances cumulées d’environ 1,5 Tr$ sur les 4 prochaines années. La moitié est due par 12 pays émergents de qualité Investment Grade, représentant 750 Md$ d’obligations. 38 pays à revenus intermédiaires et faibles aux ratios d’endettement contenus ont des échéances à hauteur de 250 Md$. Pour ces 50 pays, les perspectives de soutenabilité sont plutôt bonnes. La problématique de restructuration se pose pour les 70 pays à revenus faibles restant, dont 35 présentent des situations économiques fragiles associées à des niveaux d’endettement et des charges financières contenus, les 35 autres étant proches ou déjà en situation de détresse financière. La dette de ces 70 pays, tous éligibles à l’initiative de suspension du service de la dette (DSSI) mise en place par le G20, représente le solde (500 Md$). Ces derniers ont rarement accès aux marchés obligataires internationaux, leurs dettes étant contractées historiquement auprès des créanciers bilatéraux (pays) et multilatéraux (FMI, BM, etc.). Leur représentation au sein des indices obligataires émergents est marginale, limitant le risque systémique. Le « Common Framework », mécanisme conçu par le G20 durant la pandémie, vise à associer les créanciers officiels bilatéraux non-membres du club de Paris (principalement la Chine) aux processus d’allègement de la dette des pays en difficulté financière. Ce mécanisme n’est toutefois pas effectif (accords de principe) et perd en crédibilité à mesure que le temps passe. Afin d’alléger le fardeau financier des pays très endettés, de nouveaux outils vont devoir être mis en place, garantissant la comparabilité de traitement des différents créanciers par des mécanismes d’incitations efficaces. Cela pourrait prendre la forme par exemple d’un accord contractuel dit du "créancier le plus favorisé", dont les conditions s’appliqueraient également aux détenteurs d’obligations.

120 pays ont des échéances cumulées d’environ 1,5 Tr$ sur les 4 prochaines années. La moitié est due par 12 pays émergents de qualité Investment Grade, représentant 750 Md$ d’obligations. 38 pays à revenus intermédiaires et faibles aux ratios d’endettement contenus ont des échéances à hauteur de 250 Md$. Pour ces 50 pays, les perspectives de soutenabilité sont plutôt bonnes. La problématique de restructuration se pose pour les 70 pays à revenus faibles restant, dont 35 présentent des situations économiques fragiles associées à des niveaux d’endettement et des charges financières contenus, les 35 autres étant proches ou déjà en situation de détresse financière. La dette de ces 70 pays, tous éligibles à l’initiative de suspension du service de la dette (DSSI) mise en place par le G20, représente le solde (500 Md$). Ces derniers ont rarement accès aux marchés obligataires internationaux, leurs dettes étant contractées historiquement auprès des créanciers bilatéraux (pays) et multilatéraux (FMI, BM, etc.). Leur représentation au sein des indices obligataires émergents est marginale, limitant le risque systémique. Le « Common Framework », mécanisme conçu par le G20 durant la pandémie, vise à associer les créanciers officiels bilatéraux non-membres du club de Paris (principalement la Chine) aux processus d’allègement de la dette des pays en difficulté financière. Ce mécanisme n’est toutefois pas effectif (accords de principe) et perd en crédibilité à mesure que le temps passe. Afin d’alléger le fardeau financier des pays très endettés, de nouveaux outils vont devoir être mis en place, garantissant la comparabilité de traitement des différents créanciers par des mécanismes d’incitations efficaces. Cela pourrait prendre la forme par exemple d’un accord contractuel dit du "créancier le plus favorisé", dont les conditions s’appliqueraient également aux détenteurs d’obligations.

Focus région : Amérique latine - crédibilité des banques centrales face aux risques politiques

Un tournant à gauche des échiquiers politiques s’est opéré au sein de la région sud-américaine depuis la pandémie. Le dernier exemple en date a été la victoire de Gustavo Petro au second tour de l’élection présidentielle colombienne le 19 juin dernier. Ancien membre reconverti des forces armées révolutionnaires (FARC), il a été élu sur la base d’un programme prônant justice sociale et environnementale. Scénario qui fait écho aux dernières élections présidentielles au Pérou et au Chili : d’importantes attentes sociales et des craintes de dérapages budgétaires faisant peser un risque de sorties de capitaux étrangers. Dans ce contexte, le rôle des banquiers centraux est essentiel au maintien d’un policy-mix cohérent. A cet égard, Julio Velarde et Leonardo Villar, respectivement gouverneurs des banques centrales du Pérou et du Chili, que nous avons rencontrés à Washington, sont déterminés à continuer d’agir afin de faire converger la croissance des prix vers leur objectif d’inflation.

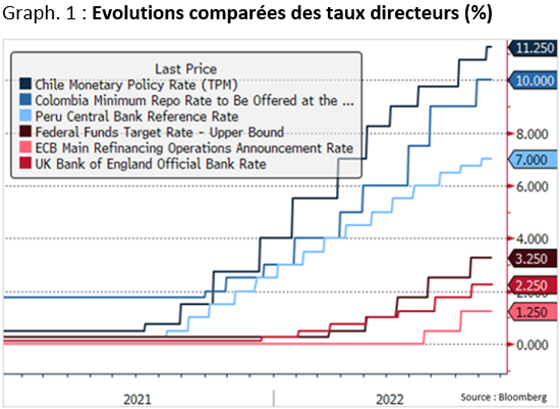

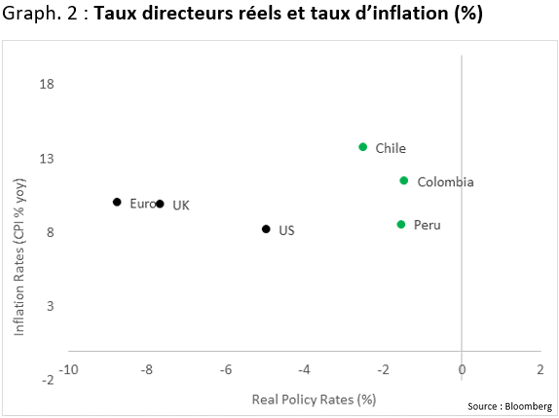

Ils endossent les rôles impopulaires de garants de l’ancrage des prix et de leurs propres devises, et in fine de la confiance des investisseurs internationaux. A l’instar du Chili, cela s’est traduit concrètement dès le T3 2021 par des  politiques monétaires réactives face à la hausse des rythmes d’inflation. Des hausses de taux directeurs cumulées de 675 pb, 825 pb et 1075 pb (cf.graphe 1) qui permettent respectivement aux économies péruvienne, colombienne et chilienne de présenter des taux réels actuellement proche de -2%, bien supérieurs aux taux réels en vigueur au sein

politiques monétaires réactives face à la hausse des rythmes d’inflation. Des hausses de taux directeurs cumulées de 675 pb, 825 pb et 1075 pb (cf.graphe 1) qui permettent respectivement aux économies péruvienne, colombienne et chilienne de présenter des taux réels actuellement proche de -2%, bien supérieurs aux taux réels en vigueur au sein  du monde développé (-9% en zone Euro, -8% au UK et -5% aux US) (cf. graphe 2). La séparation des pouvoirs exécutifs et législatifs joue également le rôle de garde-fou institutionnel, avec des gouvernements ne disposant pas des majorités nécessaires à l’implémentation d’agendas politiques réformateurs extrêmes. Par ailleurs, Mauricio Marcel et Jose Ocampo, respectivement ministres des Finances du Chili et de la Colombie, que nous avons également rencontrés, ont été nommés notamment pour rassurer la communauté financière internationale. De formation classique anglo-saxonne et réputés pour leur compétence, ils ont pour principale mission au sein de leur gouvernement respectif d’essayer de concilier des attentes sociales élevées avec des politiques budgétaires soutenables. En somme, des institutions monétaires et budgétaires qui ont gagné en crédibilité : de meilleurs cadres institutionnels, des règles et des lois claires qui les régissent, et des équipes professionnelles. Cela a pu être constaté par l’action précoce des banques centrales dans le cycle actuel de resserrement monétaire global. Des cas d’investissement pays qui rappellent d’une certaine manière le cas mexicain lors de l’élection d’Andrès Manuel Lopes Obrador en 2018. Le président en exercice avait alors largement inquiété la communauté financière sur la base d’un programme jugé trop à gauche et potentiellement dispendieux, avant de se révéler par la suite être finalement un chantre du conservatisme budgétaire.

du monde développé (-9% en zone Euro, -8% au UK et -5% aux US) (cf. graphe 2). La séparation des pouvoirs exécutifs et législatifs joue également le rôle de garde-fou institutionnel, avec des gouvernements ne disposant pas des majorités nécessaires à l’implémentation d’agendas politiques réformateurs extrêmes. Par ailleurs, Mauricio Marcel et Jose Ocampo, respectivement ministres des Finances du Chili et de la Colombie, que nous avons également rencontrés, ont été nommés notamment pour rassurer la communauté financière internationale. De formation classique anglo-saxonne et réputés pour leur compétence, ils ont pour principale mission au sein de leur gouvernement respectif d’essayer de concilier des attentes sociales élevées avec des politiques budgétaires soutenables. En somme, des institutions monétaires et budgétaires qui ont gagné en crédibilité : de meilleurs cadres institutionnels, des règles et des lois claires qui les régissent, et des équipes professionnelles. Cela a pu être constaté par l’action précoce des banques centrales dans le cycle actuel de resserrement monétaire global. Des cas d’investissement pays qui rappellent d’une certaine manière le cas mexicain lors de l’élection d’Andrès Manuel Lopes Obrador en 2018. Le président en exercice avait alors largement inquiété la communauté financière sur la base d’un programme jugé trop à gauche et potentiellement dispendieux, avant de se révéler par la suite être finalement un chantre du conservatisme budgétaire.

Focus pays : la République Dominicaine (République présidentielle de 10,7Mn d'habitants, PIB de 184 Md$)

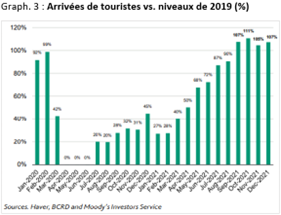

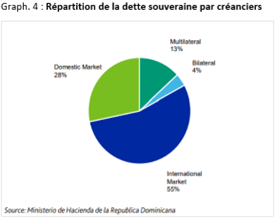

Les messages des responsables gouvernementaux et du FMI ont été très constructifs. La croissance du PIB décélère très progressivement, convergeant vers sa tendance de moyen terme (5% yoy). Celle-ci est largement tirée par l’investissement en infrastructures et dans le secteur manufacturier, tandis que le tourisme est en plein essor depuis le début de 2021 (cf. graphe 3). L’économie est davantage diversifiée et moins dépendante du tourisme que les autres économies caribéennes. Les envois de fonds depuis l’étranger devraient s’établir dorénavant à un rythme de près de 9 Md$ par an. L’inflation converge progressivement vers l’objectif cible de la banque centrale (entre 3% et 5% yoy). Le gouvernement s’attend à ce qu’elle se situe dans la fourchette cible vers mi-2023. L’appréciation de la devise dominicaine (DOP, +7,5% ytd), grâce à la hausse des taux d’intérêt, à la vigueur du tourisme, aux envois de fonds et aux investissements directs étrangers (IDE), a contribué à contenir les pressions inflationnistes (8,6% yoy au 30/09). La banque centrale a adopté une politique monétaire restrictive en augmentant son taux directeur (+525pb à 8,25%) et en absorbant des liquidités par l’émission de bons à moyen terme. Cependant, la croissance du crédit demeure légèrement supérieure à la croissance du PIB nominal. La banque centrale estime à 2% le niveau du taux d’intérêt réel considéré comme neutre. L’objectif révisé de déficit budgétaire pour cette année est de 3,6% du PIB, mais il y a de fortes chances que le gouvernement soit en-dessous de ce niveau. Les autorités pourraient utiliser les ressources supplémentaires pour préfinancer les dépenses de 2023. L’estimation des dommages causés par l’Ouragan Fiona pourrait atteindre 25 MdDOP, mais le coût fiscal sera absorbé par les ressources existantes. Le ministre des Finances a indiqué qu’il n’y avait pas d’urgence à émettre de nouvelles dettes à court terme, car le gouvernement dispose d’une trésorerie de 190 MdDOP. Les autorités analysent la mise en œuvre d’une règle budgétaire avec l’assistance technique du FMI, mais ce plan n’est pas imminent et ne devrait pas intervenir avant les élections (2024). La dette libellée en devise externe (USD) a été réduite au profit de financements en monnaie locale, mais reste largement majoritaire (cf. graphe 4). Les besoins de financement pour 2022 avaient été entièrement réalisés en début d’année. L’appréciation de la devise a largement participé à la réduction de l’endettement (58% attendu en 2022 vs. 71% à fin 2020). Aucun ajustement brutal du taux de change n’est attendu, mais plutôt une dépréciation très progressive du fait de flux entrants favorables. On note une volonté du gouvernement depuis la pandémie de maintenir la notation financière du pays dans la catégorie BB. Cette stabilité politique se traduit par une prime payée par les investisseurs.

Les messages des responsables gouvernementaux et du FMI ont été très constructifs. La croissance du PIB décélère très progressivement, convergeant vers sa tendance de moyen terme (5% yoy). Celle-ci est largement tirée par l’investissement en infrastructures et dans le secteur manufacturier, tandis que le tourisme est en plein essor depuis le début de 2021 (cf. graphe 3). L’économie est davantage diversifiée et moins dépendante du tourisme que les autres économies caribéennes. Les envois de fonds depuis l’étranger devraient s’établir dorénavant à un rythme de près de 9 Md$ par an. L’inflation converge progressivement vers l’objectif cible de la banque centrale (entre 3% et 5% yoy). Le gouvernement s’attend à ce qu’elle se situe dans la fourchette cible vers mi-2023. L’appréciation de la devise dominicaine (DOP, +7,5% ytd), grâce à la hausse des taux d’intérêt, à la vigueur du tourisme, aux envois de fonds et aux investissements directs étrangers (IDE), a contribué à contenir les pressions inflationnistes (8,6% yoy au 30/09). La banque centrale a adopté une politique monétaire restrictive en augmentant son taux directeur (+525pb à 8,25%) et en absorbant des liquidités par l’émission de bons à moyen terme. Cependant, la croissance du crédit demeure légèrement supérieure à la croissance du PIB nominal. La banque centrale estime à 2% le niveau du taux d’intérêt réel considéré comme neutre. L’objectif révisé de déficit budgétaire pour cette année est de 3,6% du PIB, mais il y a de fortes chances que le gouvernement soit en-dessous de ce niveau. Les autorités pourraient utiliser les ressources supplémentaires pour préfinancer les dépenses de 2023. L’estimation des dommages causés par l’Ouragan Fiona pourrait atteindre 25 MdDOP, mais le coût fiscal sera absorbé par les ressources existantes. Le ministre des Finances a indiqué qu’il n’y avait pas d’urgence à émettre de nouvelles dettes à court terme, car le gouvernement dispose d’une trésorerie de 190 MdDOP. Les autorités analysent la mise en œuvre d’une règle budgétaire avec l’assistance technique du FMI, mais ce plan n’est pas imminent et ne devrait pas intervenir avant les élections (2024). La dette libellée en devise externe (USD) a été réduite au profit de financements en monnaie locale, mais reste largement majoritaire (cf. graphe 4). Les besoins de financement pour 2022 avaient été entièrement réalisés en début d’année. L’appréciation de la devise a largement participé à la réduction de l’endettement (58% attendu en 2022 vs. 71% à fin 2020). Aucun ajustement brutal du taux de change n’est attendu, mais plutôt une dépréciation très progressive du fait de flux entrants favorables. On note une volonté du gouvernement depuis la pandémie de maintenir la notation financière du pays dans la catégorie BB. Cette stabilité politique se traduit par une prime payée par les investisseurs.