Au mois de juin, notre équipe de gestion s’est rendue pendant une semaine en Inde, à New Delhi.

Nous avons visité différentes chaines d’hôpitaux, des magasins, rencontré une quinzaine d’entreprises et échangé avec les experts sur différents sujets macroéconomiques (infrastructure, immobilier, transformation digitale). Cette visite a confirmé notre sentiment que l’économie n’est pas immune aux risques exogènes : la hausse des cours des matières premières et de l’énergie pèse sur l’inflation, à 7% actuellement, et pousse la banque centrale à augmenter son taux directeur (+50pb en juin à 4,9%). En revanche, nous sommes revenus plus confiants sur la croissance structurelle du pays. Le gouvernement indien est bien déterminé à bénéficier du changement de l’ordre mondial. La question reste de savoir quelle place l’Inde peut-elle prendre sur l'échiquier mondial. Dans le secteur industriel nous avons rencontré les équipes dirigeantes de Reliance Industries, Larsen & Toubro, Hindalco Industries, GAIL et Amber Enterprise. Nous avons échangé avec le président du groupe Aditya Birla (46 Md$ de CA). Dans le secteur de la consommation, nous avons rencontré Varun Beverage, Maruti Suzuki, Aditya Birla Fashion & Retail, Havells et Zomato pour la livraison de plateaux repas. Dans le secteur hospitalier nous avons visité Max Healthcare, Fortis et Medanta.

Depuis l’élection de Narendra Modi en 2014, l’économie indienne a subi une série de chocs. Tout d’abord la démonétisation (élimination des petites coupures) et l’homogénéisation de la TVA ont affecté le secteur informel, responsable à l’époque de plus de 85% de l’activité économique. Après avoir pesé sur la croissance, ces réformes se traduisent aujourd’hui par de meilleures recettes fiscales, une croissance du secteur formel plus rapide et une consolidation de nombreux secteurs économiques. La logistique est par exemple encore citée comme un des principaux freins aux investissements. En effet, le coût logistique représente 14% du PIB indien contre 7-9% dans les pays développés. Le gouvernement a pour objectif de ramener le seuil à 10% d’ici 2027. Parmi les projets, l a construction d’un rail dédié au transport de marchandises long de 3500 km reliant Delhi au port de Mumbai à l’ouest et Ludhiana à Calcutta en passant par Delhi à l’est. La livraison du projet est prévue pour 2023. Alors que l’Inde jouit du 3ème réseau ferroviaire le plus long du monde (66 000 km), il est essentiellement utilisé pour le transport de passagers (65% des volumes). Dans le cas du fret, le transport par rail représente 35% des volumes domestiques et 20% des volumes import-export. Or pour des distances au-delà de 300 km, le transport par rail est plus efficient en temps et en coût. Ce projet est à même d’accompagner l’ambition du gouvernement de devenir un hub manufacturier et de porter les exportations de 440 Md$ actuellement à 1 Tr$ d’ici 2030. Plusieurs initiatives du gouvernement sont à l’œuvre : 1/ l’impôt sur société porté de 25% à 15% pour les nouveaux investissements industriels ; 2/ un plan de subvention, dit PLI Scheme, dans 18 secteurs clés où le gouvernement va investir 35 Md$ afin d'augmenter la localisation. A titre d'exemple, le gouvernement souhaite devenir un hub dans l’hydrogène. Total Energies vient d’ailleurs d’annoncer l’achat d’une participation de 25% dans une JV avec Adani Group ayant pour objectif d’investir 50 Md$ pour produire 1 million de tonnes d’hydrogène vert d’ici 2030.

a construction d’un rail dédié au transport de marchandises long de 3500 km reliant Delhi au port de Mumbai à l’ouest et Ludhiana à Calcutta en passant par Delhi à l’est. La livraison du projet est prévue pour 2023. Alors que l’Inde jouit du 3ème réseau ferroviaire le plus long du monde (66 000 km), il est essentiellement utilisé pour le transport de passagers (65% des volumes). Dans le cas du fret, le transport par rail représente 35% des volumes domestiques et 20% des volumes import-export. Or pour des distances au-delà de 300 km, le transport par rail est plus efficient en temps et en coût. Ce projet est à même d’accompagner l’ambition du gouvernement de devenir un hub manufacturier et de porter les exportations de 440 Md$ actuellement à 1 Tr$ d’ici 2030. Plusieurs initiatives du gouvernement sont à l’œuvre : 1/ l’impôt sur société porté de 25% à 15% pour les nouveaux investissements industriels ; 2/ un plan de subvention, dit PLI Scheme, dans 18 secteurs clés où le gouvernement va investir 35 Md$ afin d'augmenter la localisation. A titre d'exemple, le gouvernement souhaite devenir un hub dans l’hydrogène. Total Energies vient d’ailleurs d’annoncer l’achat d’une participation de 25% dans une JV avec Adani Group ayant pour objectif d’investir 50 Md$ pour produire 1 million de tonnes d’hydrogène vert d’ici 2030.

Cela se passe dans un contexte de numérisation croissante de l’économie. D’une part rappelons que l’Inde est le premier exportateur de services informatiques au monde : 180 Md$ en 2021, soit l’équivalent des exportations pétrolières de l’Arabie Saoudite sur la même année. Le secteur emploie 5M d’ingénieurs, un chiffre voué à doubler d’ici 2030 étant donné les besoins mondiaux de numérisation des process. De fait, chaque année l’Inde produit autant d’ingénieurs que les Etats-Unis et la Chine réunis. D’autre part, la percée de l’opérateur téléphonique Reliance Jio, groupe Reliance (3% de GemEquity) a permis une massification de l’internet mobile. Ainsi, le pays compte aujourd'hui 830M d’utilisateurs internet qui consomment en moyenne 14GB de données par mois (contre 200MB en 2014, soit 70x plus) avec un coût moyen de 0,09 US$ par GB soit 40 fois moins cher qu’en 2014. Dans ce contexte propice, le gouvernement multiplie les partenariats privé-public et a lancé une série d’initiatives dont les résultats sont visibles des années plus tard. Premièrement toutes les personnes disposent d’un numéro de sécurité sociale, dit Adhaar, doté d’une empreinte digitale. Il permet aux personnes d’ouvrir un compte bancaire, recevoir une ration de riz ou s’enregistrer pour un test  PCR. Ainsi par exemple 80% des personnes disposent aujourd’hui d’un compte bancaire, mais seulement 3% ont une carte de crédit. En 2016 le gouvernement a lancé le système ouvert de transferts financiers dit UPI. Longtemps critiqué, il représente aujourd’hui 25% de transactions financières. Google Pay utilise cette infrastructure gratuite. Suivant le même principe le gouvernement a récemment lancé une architecture ouverte de commerce en ligne dit ONDC. Censée connecter les vendeurs, livreurs et acheteurs, son utilisation pratique est encore floue. Mais d’ici quelques années on verra sûrement apparaitre des business modèles basés sur cette infrastructure.

PCR. Ainsi par exemple 80% des personnes disposent aujourd’hui d’un compte bancaire, mais seulement 3% ont une carte de crédit. En 2016 le gouvernement a lancé le système ouvert de transferts financiers dit UPI. Longtemps critiqué, il représente aujourd’hui 25% de transactions financières. Google Pay utilise cette infrastructure gratuite. Suivant le même principe le gouvernement a récemment lancé une architecture ouverte de commerce en ligne dit ONDC. Censée connecter les vendeurs, livreurs et acheteurs, son utilisation pratique est encore floue. Mais d’ici quelques années on verra sûrement apparaitre des business modèles basés sur cette infrastructure.

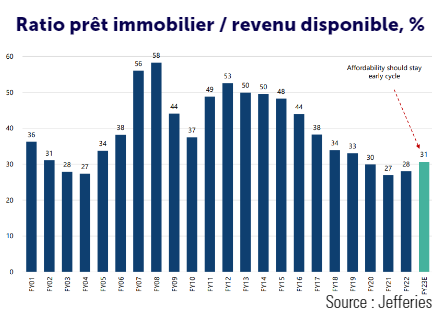

Par ailleurs, le secteur immobilier semble avoir pris un tournant favorable après une décennie perdue. La structure du marché a changé. D’une part, la réforme immobilière de 2017 a fortement réduit le nombre de promoteurs frauduleux qui disparaissent avec l’argent des clients sans finir les projets : désormais 70% des avances des clients doivent être mis sur un compte séquestre et utilisés pour le projet concerné. D’autre part, le défaut d’une importante société financière non bancaire IL&FS en automne 2019 a nettoyé le secteur des organismes de financement non bancaires. Ainsi le nombre de promoteurs immobiliers est passé de 22 000 il y a dix ans à 800 aujourd’hui et le pourcentage des transactions à destination des clients finaux a doublé pour atteindre 80%. Avec la baisse du coût d’acquisition et une hausse du revenu disponible des ménages, le niveau d’accessibilité s’est fortement amélioré (cf. graphique ci-dessus) alors que le marché n'est pas encore revenu au plus haut de 2013-14 à 3,2M d'unités (3M en 2021). Ainsi on attend une croissance du secteur de 15% par an en volume d'ici 2030 et 7-8% en valeur, soit près de 23% de croissance annuelle en moyenne.

Focus valeur : Larsen & Toubro (chiffre d'affaires de 21 Md$, capitalisation boursière de 27 Md$, 1% de GemEquity)

Larsen & Toubro est un conglomérat indien d’ingénierie civile et principal partenaire du gouvernement indien dans les grands projets de construction, comme le chemin de fer dédié pour le transport du fret mentionné plus haut. Par ailleurs, 27% du carnet de commande est réalisé à l'international, notamment au Moyen-Orient. Aujourd’hui la direction semble très optimiste sur les opportunités domestiques. Portée par une croissance économique de 7-7,5%, la société table sur une progression du carnet de commande et du chiffre d’affaires de 15% par an d’ici 2025. Tandis qu’en 2022 85% des commandes sont en provenance du secteur public,

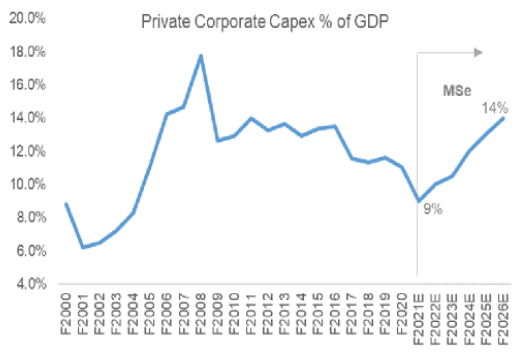

Larsen & Toubro est un conglomérat indien d’ingénierie civile et principal partenaire du gouvernement indien dans les grands projets de construction, comme le chemin de fer dédié pour le transport du fret mentionné plus haut. Par ailleurs, 27% du carnet de commande est réalisé à l'international, notamment au Moyen-Orient. Aujourd’hui la direction semble très optimiste sur les opportunités domestiques. Portée par une croissance économique de 7-7,5%, la société table sur une progression du carnet de commande et du chiffre d’affaires de 15% par an d’ici 2025. Tandis qu’en 2022 85% des commandes sont en provenance du secteur public,  à l’avenir la part des projets privés devrait monter (cf graphique ci-contre). En cumulé le secteur privé s’est engagé à investir quelques 140Md$ sur les cinq prochaines années. En attendant, la direction reste confiante quant au maintien des dépenses publiques et ce malgré la pression budgétaire face à la flambée des cours de l’énergie. En effet, en Inde le gouvernement intervient à travers des subventions afin de limiter la pression sur l’inflation domestique. Néanmoins, les élections parlementaires de mars 2024 sont une jauge importante et le gouvernement presse L&T de finir les projets au plus vite. En revanche la rentabilité est pour l'heure sous pression. L’essentiel des contrats réalisés actuellement a été signé en 2019-21. Or entre temps, les cours des matières premières et d’énergie ont flambé et la société se doit de les absorber partiellement. Ainsi le ROE est tombé à 11% (vs. 15% il y a 4 ans). La direction a pour objectif d’atteindre 18% d’ici 2025. Par ailleurs, la société a pour objectif d’atteindre une émission zéro d’ici 2040 et prévoit d’augmenter la part de l’énergie renouvelable de 11% à 40% de son mix. Aussi la part des femmes est prévue de passer de 6% à 10% d’ici 2026. GemEquity et GemAsia sont investis à hauteur de 1% dans ce titre, valorisé à 14x EV/EBITDA mars 2023.

à l’avenir la part des projets privés devrait monter (cf graphique ci-contre). En cumulé le secteur privé s’est engagé à investir quelques 140Md$ sur les cinq prochaines années. En attendant, la direction reste confiante quant au maintien des dépenses publiques et ce malgré la pression budgétaire face à la flambée des cours de l’énergie. En effet, en Inde le gouvernement intervient à travers des subventions afin de limiter la pression sur l’inflation domestique. Néanmoins, les élections parlementaires de mars 2024 sont une jauge importante et le gouvernement presse L&T de finir les projets au plus vite. En revanche la rentabilité est pour l'heure sous pression. L’essentiel des contrats réalisés actuellement a été signé en 2019-21. Or entre temps, les cours des matières premières et d’énergie ont flambé et la société se doit de les absorber partiellement. Ainsi le ROE est tombé à 11% (vs. 15% il y a 4 ans). La direction a pour objectif d’atteindre 18% d’ici 2025. Par ailleurs, la société a pour objectif d’atteindre une émission zéro d’ici 2040 et prévoit d’augmenter la part de l’énergie renouvelable de 11% à 40% de son mix. Aussi la part des femmes est prévue de passer de 6% à 10% d’ici 2026. GemEquity et GemAsia sont investis à hauteur de 1% dans ce titre, valorisé à 14x EV/EBITDA mars 2023.

Focus valeur : Maruti Suzuki (chiffre d'affaires de 14 Md$, capitalisation boursière de 30 Md$

Filiale du japonais Suzuki à hauteur de 56%, Maruti Suzuki est le premier constructeur automobile du pays avec 43% de parts de marché en 2021 (vs. 51% en 2019). Affecté par la crise des organismes financiers non bancaires fin 2019 et ensuite par la COVID (demande et disruption des approvisionnements), les ventes automobiles restent en Inde 10% en dessous du niveau de 2019

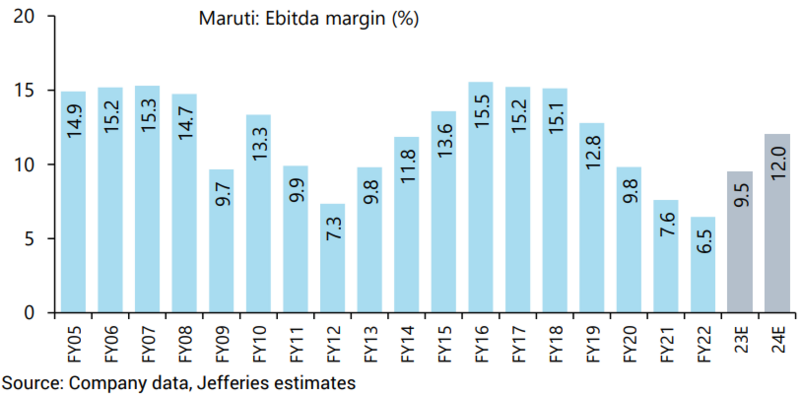

Filiale du japonais Suzuki à hauteur de 56%, Maruti Suzuki est le premier constructeur automobile du pays avec 43% de parts de marché en 2021 (vs. 51% en 2019). Affecté par la crise des organismes financiers non bancaires fin 2019 et ensuite par la COVID (demande et disruption des approvisionnements), les ventes automobiles restent en Inde 10% en dessous du niveau de 2019  à 3,5M d’unités. En revanche la demande sous-jacente est forte et les délais d’attente frôlent les 6 mois. Maruti a un carnet de commande de 300 000 unités. A cela s’ajoute la volonté de transport individuel post COVID. Le marché devrait croitre de 15% par an sur les trois prochaines années. Par ailleurs, Maruti, ayant perdu du terrain au cours des 4 dernières années, nous annonce enfin être très excité par le pipeline qui devrait toucher les points de ventes sur les 12 à 18 prochains mois. La société a souffert du manque de nouveaux modèles, notamment dans le segment SUV très à la mode et d'un réveil de Tata Motors dont la part de marché est passée de 5% en 2019 à 12% actuellement. Le partenariat avec Toyota portant ses fruits, Maruti devrait lancer de nouveaux modèles en hybride, offrant un gain de 25 à 30% d’efficience énergétique. D’ailleurs le diesel ne représente plus que 18% du marché, après le passage de la norme BS6 en 2020 et l’objectif alors annoncé par Maruti de sortir des véhicules diesels à moyen terme. Le véhicule électrique pur est prévu pour 2025. La maison mère investit 1,5 Md$ pour construire une usine de batteries et développer des modèles. Le choix est à l’intégration verticale d’autant plus que le gouvernement indien soutient cette initiative. La société prévoit également des modèles roulant à d’autres sources énergétiques : biomasse, ethanol, gaz. Niveau marges, le manque de nouveaux lancements et récemment la hausse des coûts de matières premières ont laissé des séquelles : la marge EBITDA est passée de 15%+ entre 2015-17 à 6,5% en 2021 (années fiscale mars 2022). La direction voit les cours se stabiliser et s'attend à ce que les marges du trimestre en fassent de même. Le lancement de nouveaux modèles dès septembre, à un prix plus élevé, devrait accompagner la hausse des marges (cf. graphique ci-dessus). Ainsi on s'attend à un triplement des profits sur les trois prochaines années. Le titre se traite avec un PER mars 2023 de 30x.

à 3,5M d’unités. En revanche la demande sous-jacente est forte et les délais d’attente frôlent les 6 mois. Maruti a un carnet de commande de 300 000 unités. A cela s’ajoute la volonté de transport individuel post COVID. Le marché devrait croitre de 15% par an sur les trois prochaines années. Par ailleurs, Maruti, ayant perdu du terrain au cours des 4 dernières années, nous annonce enfin être très excité par le pipeline qui devrait toucher les points de ventes sur les 12 à 18 prochains mois. La société a souffert du manque de nouveaux modèles, notamment dans le segment SUV très à la mode et d'un réveil de Tata Motors dont la part de marché est passée de 5% en 2019 à 12% actuellement. Le partenariat avec Toyota portant ses fruits, Maruti devrait lancer de nouveaux modèles en hybride, offrant un gain de 25 à 30% d’efficience énergétique. D’ailleurs le diesel ne représente plus que 18% du marché, après le passage de la norme BS6 en 2020 et l’objectif alors annoncé par Maruti de sortir des véhicules diesels à moyen terme. Le véhicule électrique pur est prévu pour 2025. La maison mère investit 1,5 Md$ pour construire une usine de batteries et développer des modèles. Le choix est à l’intégration verticale d’autant plus que le gouvernement indien soutient cette initiative. La société prévoit également des modèles roulant à d’autres sources énergétiques : biomasse, ethanol, gaz. Niveau marges, le manque de nouveaux lancements et récemment la hausse des coûts de matières premières ont laissé des séquelles : la marge EBITDA est passée de 15%+ entre 2015-17 à 6,5% en 2021 (années fiscale mars 2022). La direction voit les cours se stabiliser et s'attend à ce que les marges du trimestre en fassent de même. Le lancement de nouveaux modèles dès septembre, à un prix plus élevé, devrait accompagner la hausse des marges (cf. graphique ci-dessus). Ainsi on s'attend à un triplement des profits sur les trois prochaines années. Le titre se traite avec un PER mars 2023 de 30x.

Elena Kosheleva