Le carnet de voyage revient avec le premier déplacement de l’équipe de gestion au Brésil.

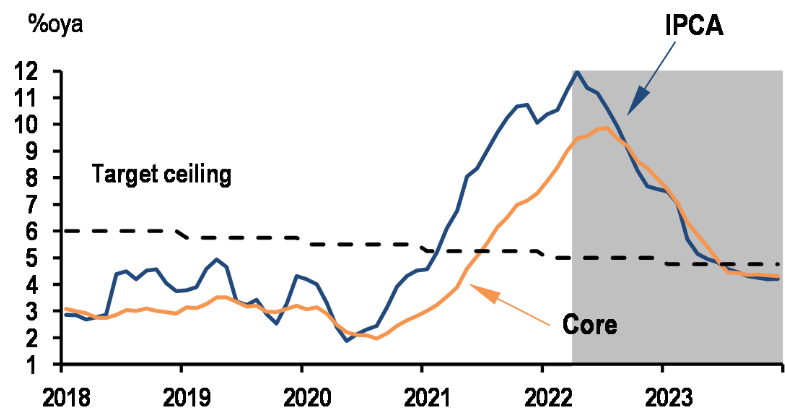

Nous y avons passé une semaine, rencontré une vingtaine de sociétés et échangé avec les gérants et stratégistes locaux. Dans le secteur financier, nous avons rencontré Bradesco, BTG Pactual, Banco Inter et BB Seguros; dans la consommation, Assai, Arezzo, Centauro, Mercadolibre, Magazine Luiza et Vivara; dans le secteur industriel, Weg, Rumo et Localiza; dans les matières premières, Petrorio et Gerdau. Porté par le rebond des matières premières, le marché brésilien affiche la meilleure performance du monde émergent depuis le début de l’année en dollar : + 38%  dont 19% provient de la devise. Les gros poids dans les matières premières tels que Vale (+42% YTD en $) et Petrobras (+45% YTD) expliquent l’essentiel de cette performance. Les deux titres cumulés représentent près de 30% de l’indice MSCI Brazil. En revanche, nombre de secteurs sont à la traine voire dans le rouge. Cette polarité s’explique notamment par les flux. Les flux étrangers sont forts à + 14Md$ depuis le début de l’année (vs. +10Md$ sur 2021). En revanche, les flux domestiques vers les actions restent négatifs depuis juillet dernier, du fait de la hausse des taux d’intérêts locaux. Le taux directeur est passé de 2% en février 2021 à 11,75% actuellement. On s'attend à une stabilisation d’ici mai/juin à 13,25% et une inversion de tendance début 2023. Mais l'inflation continue de monter : le chiffre de mars est sorti supérieur à 11% et les économistes revisent leurs objectifs à la hausse: +7,6% à fin 2022 et +4,2% à fin 2023.

dont 19% provient de la devise. Les gros poids dans les matières premières tels que Vale (+42% YTD en $) et Petrobras (+45% YTD) expliquent l’essentiel de cette performance. Les deux titres cumulés représentent près de 30% de l’indice MSCI Brazil. En revanche, nombre de secteurs sont à la traine voire dans le rouge. Cette polarité s’explique notamment par les flux. Les flux étrangers sont forts à + 14Md$ depuis le début de l’année (vs. +10Md$ sur 2021). En revanche, les flux domestiques vers les actions restent négatifs depuis juillet dernier, du fait de la hausse des taux d’intérêts locaux. Le taux directeur est passé de 2% en février 2021 à 11,75% actuellement. On s'attend à une stabilisation d’ici mai/juin à 13,25% et une inversion de tendance début 2023. Mais l'inflation continue de monter : le chiffre de mars est sorti supérieur à 11% et les économistes revisent leurs objectifs à la hausse: +7,6% à fin 2022 et +4,2% à fin 2023.

Néanmoins l'inflation semble être proche de son plus haut (cf. graphique ci-dessus).

Par ailleurs, la croissance du PIB est revue à la hausse mois après mois, attendue désormais à +0,6% en termes réels en 2022 contre -0,2% prévue en décembre dernier. D’une part, l’activité rebondit après une période de COVID compliquée (2nd pays en nombre de décès). Plus de 80% de la population a reçu au moins deux doses vaccinales. Les restaurants sont remplis et le temps d'attente long. On sent que le personnel manque à l’appel et manque d’expérience. Le taux de chômage baisse et atteint 11% (2,5% pour la classe moyenne plus) en avril. D’autre part, les recettes budgétaires augmentent avec la hausse des matières premières (plus de taxes) et le déficit fiscal s'améliore depuis le 4ème trimestre 2021. Le gouvernement profite de cette aubaine pour distribuer des subventions, notamment avant les élections présidentielles d’octobre prochain. L’inflation forte en 2021 a particulièrement affecté les plus pauvres. A titre d'exemple, le salaire mensuel d'un chauffeur d'Uber est passé de 2 500 BRL avant la pandémie à 1 700 BRL (360$) aujourd'hui.

Par ailleurs, la croissance du PIB est revue à la hausse mois après mois, attendue désormais à +0,6% en termes réels en 2022 contre -0,2% prévue en décembre dernier. D’une part, l’activité rebondit après une période de COVID compliquée (2nd pays en nombre de décès). Plus de 80% de la population a reçu au moins deux doses vaccinales. Les restaurants sont remplis et le temps d'attente long. On sent que le personnel manque à l’appel et manque d’expérience. Le taux de chômage baisse et atteint 11% (2,5% pour la classe moyenne plus) en avril. D’autre part, les recettes budgétaires augmentent avec la hausse des matières premières (plus de taxes) et le déficit fiscal s'améliore depuis le 4ème trimestre 2021. Le gouvernement profite de cette aubaine pour distribuer des subventions, notamment avant les élections présidentielles d’octobre prochain. L’inflation forte en 2021 a particulièrement affecté les plus pauvres. A titre d'exemple, le salaire mensuel d'un chauffeur d'Uber est passé de 2 500 BRL avant la pandémie à 1 700 BRL (360$) aujourd'hui.

La grogne sociale monte, ce qui explique le progrès spectaculaire de l’ancien Président Luiz Ignacio Lula dans les sondages à l’approche des élections présidentielles d'octobre prochain.

Il est donné favori à 43% contre 26% pour le Président sortant Jair Bolsonaro. Cependant, selon l’ancien ministre des Finances Nelson Barbosa, le gouvernement sortant, en ouvrant les vannes budgétaires pourrait faire regagner du terrain à Bolsonaro. Au final, les deux candidats semblent avoir peu de divergences en termes de politique proposée et l’élection inquiète peu les investisseurs locaux. Il est néanmoins vrai que Lula mettra fin au programme de privatisations des grandes entreprises d’Etat, mais beaucoup sont déjà réalisées. Aussi ces dernières années le parlement a gagné en pouvoir décisionnel et les mains des deux candidats sont liées par leur absence de majorité aux deux Chambres. L’indépendance de la Banque Centrale n’est pas remise en cause et la continuité de la politique monétaire assurée. De fait, le mandat de l'actuel gouverneur Roberto Campos n'expire pas avant février 2025. Ainsi on constate peu d'enthousiasme quant au programme électoral dans un pays où l'education et l'infrastructure demeurent les principaux obstacles à une croissance structurellement plus forte.

Focus valeur: WEG (CA de 6Md$, capitalisation boursière de 29Md$, 0,5% de GemEquity)

WEG est un spécialiste brésilien des moteurs et équipements électriques, concurrent d'ABB et de Siemens avec un prix 20% plus attrayant. Nous avions visité son usine à Santa Catarina en 2018. Ayant débuté dans le cycle court, à savoir les équipements industriels (48% du chiffre d’affaires en 2021), la société se diversifie continuellement dans la génération, transmission et distribution (GTD) d’énergie (37% du CA). WEG est leader dans les projets d’énergies renouvelables au Brésil et devrait bénéficier de la même tendance à l’international. Avec des usines en Amérique du Nord, Europe, Afrique, Inde et Chine, mais aussi grâce à ses exportations, la société est présente sur les marchés internationnaux (55% du CA). Le carnet de commande dans le GTD est assuré jusqu’au début 2024. Parmi les nouveaux projets, la direction a mentionné l’éolien en Inde (début de commercialisation en 2023). Des projets de traitement d’eau et d’irrigation offrent également des opportunités. WEG assure actuellement de tels projets en Arabie Saoudite et au Brésil. La hausse actuelle du prix des matières premières met les marges sous pression, mais la société augmente ses prix (certes avec un décalage). Le chiffre d’affaires de la société devrait croitre de 15% par an d'ici 2025 et la rentabilité sur investissement se stabiliser autour de 25%. Le titre, de qualité, se traite à un PER 2022 de 36x et demeure un investissement de fond de portefeuille.

WEG est un spécialiste brésilien des moteurs et équipements électriques, concurrent d'ABB et de Siemens avec un prix 20% plus attrayant. Nous avions visité son usine à Santa Catarina en 2018. Ayant débuté dans le cycle court, à savoir les équipements industriels (48% du chiffre d’affaires en 2021), la société se diversifie continuellement dans la génération, transmission et distribution (GTD) d’énergie (37% du CA). WEG est leader dans les projets d’énergies renouvelables au Brésil et devrait bénéficier de la même tendance à l’international. Avec des usines en Amérique du Nord, Europe, Afrique, Inde et Chine, mais aussi grâce à ses exportations, la société est présente sur les marchés internationnaux (55% du CA). Le carnet de commande dans le GTD est assuré jusqu’au début 2024. Parmi les nouveaux projets, la direction a mentionné l’éolien en Inde (début de commercialisation en 2023). Des projets de traitement d’eau et d’irrigation offrent également des opportunités. WEG assure actuellement de tels projets en Arabie Saoudite et au Brésil. La hausse actuelle du prix des matières premières met les marges sous pression, mais la société augmente ses prix (certes avec un décalage). Le chiffre d’affaires de la société devrait croitre de 15% par an d'ici 2025 et la rentabilité sur investissement se stabiliser autour de 25%. Le titre, de qualité, se traite à un PER 2022 de 36x et demeure un investissement de fond de portefeuille.

Focus valeur: ASSAI (CA de 7,8Md$, capitalisation boursière de 4,7Md$)

Assai est une chaine de distribution alimentaire Cash & Carry. Elle est un spin-off du groupe Casino qui en détient 41,2%. Le marché de la distribution alimentaire s’élève à 95Md$ au Brésil et croit de 7% par an en moyenne. Le segment Cash & Carry, plus avantageux au niveau des prix pour les consommateurs, gagne des parts de marché: de 39% en 2016 à 50% en 2020. Les acheteurs sont pour 60% des consommateurs individuels et pour 40% des grossistes (restaurateurs, petits magasins). Le succès du segment s’explique d’une part par le fragile pouvoir d’achat du consommateur brésilien et d’autre part par le développement des chaines nationales, capables d’offrir un large assortiment à prix attractifs.

Assai est une chaine de distribution alimentaire Cash & Carry. Elle est un spin-off du groupe Casino qui en détient 41,2%. Le marché de la distribution alimentaire s’élève à 95Md$ au Brésil et croit de 7% par an en moyenne. Le segment Cash & Carry, plus avantageux au niveau des prix pour les consommateurs, gagne des parts de marché: de 39% en 2016 à 50% en 2020. Les acheteurs sont pour 60% des consommateurs individuels et pour 40% des grossistes (restaurateurs, petits magasins). Le succès du segment s’explique d’une part par le fragile pouvoir d’achat du consommateur brésilien et d’autre part par le développement des chaines nationales, capables d’offrir un large assortiment à prix attractifs.

Assai est le 2nd acteur du marché derrière Atacadao (groupe Carrefour). La société est née au sein du groupe CBD, pépite brésilienne du français Casino. Pendant des années les hypermarchés EXTRA ont été convertis en format Cash & Carry, trois fois plus rentables. En mars 2021, le format doté de 200 magasins a été l'objet d'une introduction en bourse. En octobre dernier la société a annoncé l’acquisition de 71 hypermarchés EXTRA auprès de CBD (également détenu par Casino à 41%) pour 850M$. Bien que cette transaction lève des questions de gouvernance, elle semble très attractive pour Assai. Les magasins se trouvent dans des zones très denses, avec peu de concurrence et offrent un ticket moyen plus élevé et de meilleures marges. La direction prévoit de convertir 40 magasins en 2022 et 30 autres en 2023. Après conversion, les ventes des magasins concernés devraient atteindre 6Md$ et offrir une marge EBITDA supérieure de 100-150pb, soit une valorisation VE/EBITDA de 4x (contre 10x pour Assai au moment de l’annonce). Cela rassure. Par ailleurs, le groupe prévoit d’ouvrir 20 magasins cette année. L’endettement augmente cette année à 2,5x ND/EBITDA, mais devrait rapidement baisser en 2023, les magasins étant profitables dès 12 mois. Par ailleurs, le business model est gagnant dans un environnement inflationniste et la direction table sur une croissance à base comparable de 5-8% cette année. Aussi d’après la direction, le CA devrait atteindre 16Md$ en 2023, soit le double du niveau de 2021. La marge EBITDA après une baisse de 50pb cette année, devrait atteindre 8% d’ici fin 2023 (vs. 7,5% en 21). La croissance des bénéfices est attendue à 35% en moyenne par an sur les trois prochaines années. Le titre se traite avec un PER de 24x 2022 et 12x 2023, attrayant.

Focus valeur: MERCADOLIBRE (CA de 9,7Md$, capitalisation boursière de 53Md$, 3,2% de GemEquity)

MercadoLibre (MELI) est leader du commerce en ligne et de la fintech en Amerique Latine avec un tiers du marché et 140M d'utilisateurs. A fin 2021 la valeur marchande brute s'élevait à 28,4Md$ (+36% a/a) et le volume des paiements à 77,4Md$ (+55% a/a). Le CA est composé comme suit: 64% provient du e-commerce et 36% de la fintech. Au niveau géographique, 57% du CA est réalisé au Brésil, 21% en Argentine, 16% au Mexique et 6% ailleurs en Amérique Latine. Nous avons visité leur campus de Sao Paulo et échangé avec le directeur stratégique du pays. Sans fournir d'objectifs, la direction est confiante dans une forte croissance du business et voit de bonnes opportunités dans le crédit malgrè un environnement de taux élevés.

MercadoLibre (MELI) est leader du commerce en ligne et de la fintech en Amerique Latine avec un tiers du marché et 140M d'utilisateurs. A fin 2021 la valeur marchande brute s'élevait à 28,4Md$ (+36% a/a) et le volume des paiements à 77,4Md$ (+55% a/a). Le CA est composé comme suit: 64% provient du e-commerce et 36% de la fintech. Au niveau géographique, 57% du CA est réalisé au Brésil, 21% en Argentine, 16% au Mexique et 6% ailleurs en Amérique Latine. Nous avons visité leur campus de Sao Paulo et échangé avec le directeur stratégique du pays. Sans fournir d'objectifs, la direction est confiante dans une forte croissance du business et voit de bonnes opportunités dans le crédit malgrè un environnement de taux élevés.

Dans le e-commerce, MELI continue à diversifier l'offre produits en mettant l'accent sur les catégories les plus rentables, tels que le prêt-à-porter. Notons que MELI propose déjà le plus large échantillon de produits et sert de référence pour les consommateurs. La direction avoue investir dans une meilleure connaissance du client afin de lui proposer des offres personnalisées.  En outre, MELI continue d’optimiser sa logistique. Désormais 90% des livraisons sont assurées avec les solutions développées en interne tandis qu'avant la pandémie, la société dépendait en quasi totalité de la poste. La société offre une solution uberisée de livraison et loue des entrepôts et points de retrait/livraison. Avec l'effet d'échelle le coût d'exploitation baisse tandis que la société teste l'élasticité coût des vendeurs et leur fait progressivement payer le service de logistique. Par ailleurs, la publicité est une source de revenus peu développée pour le moment. En prenant Amazon pour référence, MELI pourrait ajouter 4% à son taux de monétisation du e-commerce, actuellement à 13,5%. Au niveau de la concurrence, MELI reconnait la montée en puissance de Shopee (filiale de SEA Ltd., 1,4% de GemEquity), laquelle a gagné 7% de parts de marché en trois ans. Les deux sociétés partagent les mêmes utilisateurs. Néanmoins, pour le moment le ticket moyen de Shopee reste bien en deça de celui de MELI car ils ne vendent pas les mêmes produits: 4-5$ vs. 10-15$ pour MELI. La stratégie de Shopee est à suivre et la direction de MELI les considère comme un concurrent redoutable.

En outre, MELI continue d’optimiser sa logistique. Désormais 90% des livraisons sont assurées avec les solutions développées en interne tandis qu'avant la pandémie, la société dépendait en quasi totalité de la poste. La société offre une solution uberisée de livraison et loue des entrepôts et points de retrait/livraison. Avec l'effet d'échelle le coût d'exploitation baisse tandis que la société teste l'élasticité coût des vendeurs et leur fait progressivement payer le service de logistique. Par ailleurs, la publicité est une source de revenus peu développée pour le moment. En prenant Amazon pour référence, MELI pourrait ajouter 4% à son taux de monétisation du e-commerce, actuellement à 13,5%. Au niveau de la concurrence, MELI reconnait la montée en puissance de Shopee (filiale de SEA Ltd., 1,4% de GemEquity), laquelle a gagné 7% de parts de marché en trois ans. Les deux sociétés partagent les mêmes utilisateurs. Néanmoins, pour le moment le ticket moyen de Shopee reste bien en deça de celui de MELI car ils ne vendent pas les mêmes produits: 4-5$ vs. 10-15$ pour MELI. La stratégie de Shopee est à suivre et la direction de MELI les considère comme un concurrent redoutable.

Dans la fintech la direction voudrait saisir les opportunités dans le crédit, l'assurance et le brokerage. A l'image du e-commerce, la société voudrait développer l'offre marketplace dans les services financiers (architecture ouverte pour les fournisseurs de solutions financières) et ainsi monétiser sa large base d'utilisateurs (et donc un faible coût d'acquisition du client). Depuis les plus hauts de septembre dernier, la société a connu un fort derating: le ratio VE/VMB (Valeur Marchande brute) est passé de 2,5x à moins de 1x actuellement. Or la croissance à moyen/ long terme est attendue forte: +28% par an pour le CA d'ici 2026. La qualité de l'éxécution est très bonne et la rentabilité est un critère clé dans les décisions d'investissement. Ainsi nous restons confiants dans notre investissement.