Sandeep Bakhshi

Sandeep Bakhshi est PDG d'ICICI Bank depuis octobre 2018. Avant sa promotion, il était directeur des opérations (COO) de la banque. M. Bakhshi fait partie du groupe ICICI depuis 1986 et a effectué diverses missions au sein du groupe en passant par ICICI Limited, ICICI Lombard General Insurance, ICICI Bank et ICICI Prudential Life Insurance. Il a grandi dans une famille de militaires et a fait ses études supérieures à XLRI à Jamshedpur.

Fondée en 1994 par le groupe ICICI.

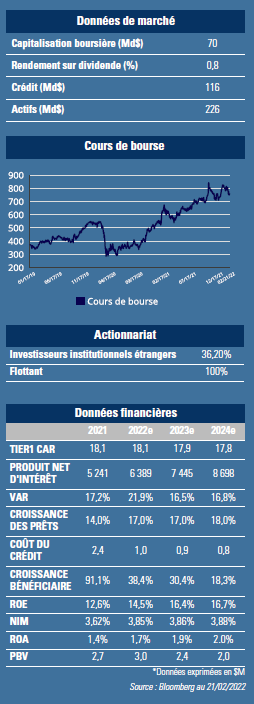

ICICI Bank est la deuxième plus grande banque privée en Inde par la taille de ses actifs (223Md$), dont 116Md$ de prêts. Avec 5 300 agences et 13,8M guichets automatiques à travers le pays, la banque propose un portefeuille diversifié de produits et services financiers aux particuliers, PME et grands comptes.

Grâce à une expansion agressive de la distribution, une bonne gestion du capital et un coût de financement attractif, les 3 principales banques du secteur privé (HDFC, ICICI, Axis) ont augmenté leur part de marché de 3 % en 2000 à 20 % en 2021.

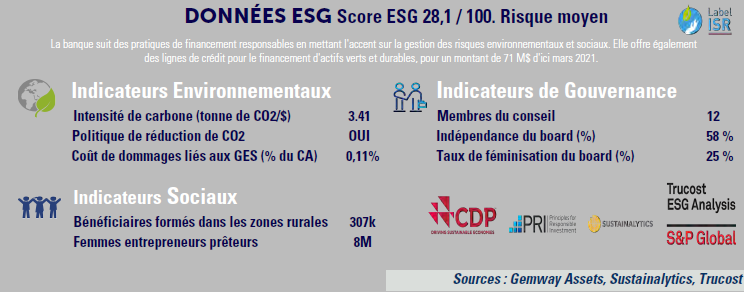

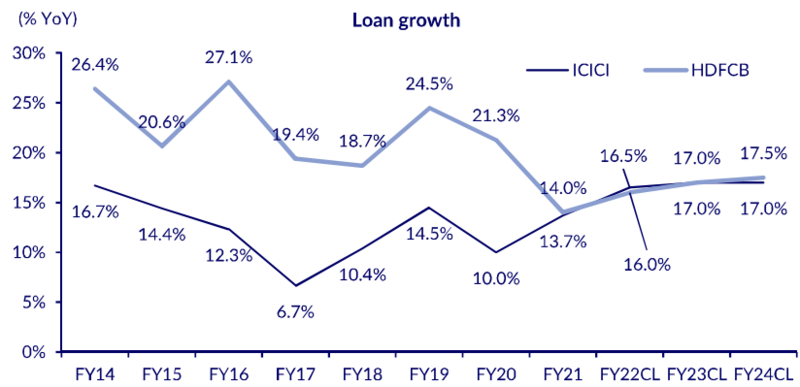

Ceci au détriment des banques publiques qui n'ont cessé de perdre du terrain (81% du marché en 2000 à 64 % en 2021). Alors que l'implémentation des réformes (TVA, immobilier) et l'épidémie de la Covid-19 avaient pesé sur la croissance des prêts ces dernières années, les dépôts ont continué de croître. Cette évolution a entraîné une amélioration générale des ratios prêts/dépôts dans les banques du secteur privé. Leurs coussins d'absorption des pertes ont également été renforcés grâce à des fonds propres améliorés et à une gestion des risques plus proactive. Aujourd'hui les banques entrent dans un nouveau cycle de crédit avec de faibles NPL et le retour de la croissance. De fait, le FMI prévoit une croissance du PIB indien de 9 % en 2022. Ainsi on prévoit une croissance des prêts de 14 % à 15 % pour les banques privées et de 7 % à 8 % pour les banques publiques.

La banque ICICI sort d'une période de restructuration.

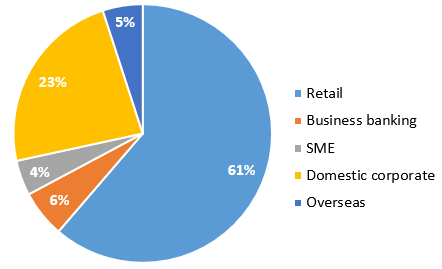

Par le passé, une expansion agressive (grandes entreprises, développement international) et une gestion de risque peu stricte ont conduits à une série de défauts de grands comptes dans des secteurs comme  sidérurgie, services collectifs, infrastructures. En pleine tourmente en 2016, la banque décide de revoir de fond en comble son processus de gestion des risques et d'améliorer la transparence. L'ancienne Directrice Générale Chandra Kochhar (2009-2018) fut contrainte de démissionner en 2018 et poursuivie en justice par le Conseil d'Administration pour manipulations comptables et mauvaise allocation du capital. La moitié de l'équipe de direction avait alors été changée et M. Sandeep Bakhshi, le PDG très respecté d'ICICI Prudential Life Insurance (l'une des meilleures franchises du groupe) a été nommé nouveau PDG de la banque. Depuis lors, la banque a fait le ménage dans son bilan: 90 % du portefeuille de prêts aux grands comptes porte une notation "A" ou plus. Bien que toujours perçue comme une banque corporate (23 % des prêts contre 30 % en 2014), 61 % des prêts va aux particuliers (contre 40 % en 2014) et la part de l'étranger a été réduite à 5 % (contre 26 %).

sidérurgie, services collectifs, infrastructures. En pleine tourmente en 2016, la banque décide de revoir de fond en comble son processus de gestion des risques et d'améliorer la transparence. L'ancienne Directrice Générale Chandra Kochhar (2009-2018) fut contrainte de démissionner en 2018 et poursuivie en justice par le Conseil d'Administration pour manipulations comptables et mauvaise allocation du capital. La moitié de l'équipe de direction avait alors été changée et M. Sandeep Bakhshi, le PDG très respecté d'ICICI Prudential Life Insurance (l'une des meilleures franchises du groupe) a été nommé nouveau PDG de la banque. Depuis lors, la banque a fait le ménage dans son bilan: 90 % du portefeuille de prêts aux grands comptes porte une notation "A" ou plus. Bien que toujours perçue comme une banque corporate (23 % des prêts contre 30 % en 2014), 61 % des prêts va aux particuliers (contre 40 % en 2014) et la part de l'étranger a été réduite à 5 % (contre 26 %).  Pendant la pandémie, la banque a mis un fort accent sur le développement numérique. De fait elle est désormais considérée comme étant la meilleure banque numérique du pays avec une valeur transactionnelle en ligne 2x celle de l'industrie. Suite à la restructuration, ICICI Bank est particulièrement bien positionnée pour profiter de ce nouveau cycle de crédit.

Pendant la pandémie, la banque a mis un fort accent sur le développement numérique. De fait elle est désormais considérée comme étant la meilleure banque numérique du pays avec une valeur transactionnelle en ligne 2x celle de l'industrie. Suite à la restructuration, ICICI Bank est particulièrement bien positionnée pour profiter de ce nouveau cycle de crédit.

Au dernier trimestre, la banque a enregistré une croissance des profits de 22 % et un ROE de 15,5 %.

La capitalisation est solide avec un ratio Tier1 à 17,6%. Du côté du financement, CASA (comptes courants - comptes d'épargne) représente 47% des dépôts, principalement à taux fixe, favorable aux marges dans un environnement de hausse de taux. Comparée à la meilleure franchise indienne, HDFC Bank, ICICI Bank a significativement amélioré sa rentabilité sur actifs (cf graphique ci-dessus) d'où la revalorisation de cette dernière. Nous prévoyons une croissance des prêts de 17 % pa entre 2021-24 et une amélioration des marges. La banque se négocie à PBV 03/23 de 2,4x , ce qui est attractif dans un contexte indien.