Song-Zhu ZENG

Né en 1957, Song-Zhu ZENG est le patron de seconde génération chez Merida. Après avoir prêté main forte

dès son adolescence au développement de l’entreprise familiale, M. ZENG a rejoint officiellement le

groupe en 1983 et a depuis accumulé une vaste expérience dans tous les départements clés de l’entreprise.

En 2012, après le décès de son père Ding Huang ZENG, fondateur de Merida, M. ZENG est devenu

président de la société. Depuis cette prise de fonction, la capitalisation boursière du groupe a été

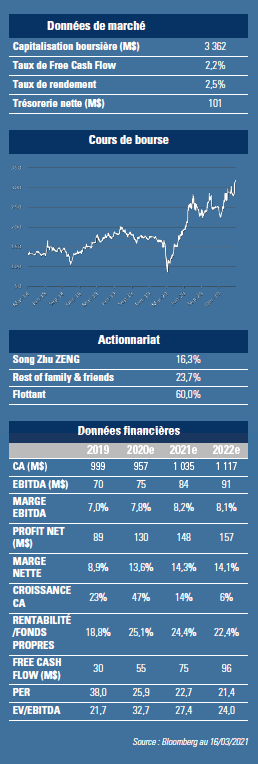

multipliée par 5. ZENG est le principal actionnaire de Merida avec 16,28% du capital.

Merida Industry est le deuxième plus grand fabricant de vélos à Taïwan et parmi les plus grands au monde.

Depuis sa création en 1972, Merida est passé de simple soustraitant à fabricant international de vélos.  Le groupe fabrique 1,2 millions de bicyclettes par an. Via ses 4 usines à Taiwan et en Chine et une ligne d’assemblage en Allemagne, le groupe fournit ses principaux marchés, à savoir l'Europe (55% de ventes), les Etats-Unis (26%) et la Chine (8%). En plus de sa marque propre Merida lancée en 1986, il produit sous contrat pour des marques partenaires, notamment Specialized (Etats-Unis), Centurion (Allemagne) et Miyata (Japon).

Le groupe fabrique 1,2 millions de bicyclettes par an. Via ses 4 usines à Taiwan et en Chine et une ligne d’assemblage en Allemagne, le groupe fournit ses principaux marchés, à savoir l'Europe (55% de ventes), les Etats-Unis (26%) et la Chine (8%). En plus de sa marque propre Merida lancée en 1986, il produit sous contrat pour des marques partenaires, notamment Specialized (Etats-Unis), Centurion (Allemagne) et Miyata (Japon).

Le groupe a mis l’accent sur les produits situés dans le segment moyen / haut de gamme.

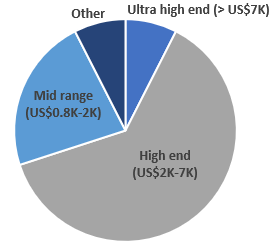

Plus de 60% des ventes est réalisé par des vélos dont le prix se situe entre 2000 et 6000 $. 7-8% de des ventes est réalisé dans le segment ultra-haut de gamme (8000$+). La principale raison de ce succès commercial dans ces segments est liée à son exposition à Specialized, une marque américaine qui domine le marché US du haut de gamme (20% de PdM). Specialized est à la fois son principal client mais aussi une société affiliée (contrôlée à 35%). Ce lien capitalistique a permis non seulement à Merida de forger des liens avec son premier client mais aussi d’améliorer son pouvoir de négociation. Des transactions similaires ont été conclues avec d’autres partenaires de marques (Centurion et Miyata). Si l’industrie du vélo a connu une demande stable pendant des décennies, l’émergence du vélo électrique ces dernières années a créé une nouvelle opportunité. Ce dernier est devenu plus pertinent dans le sillage du Covid-19.  Comme un nombre croissant de gouvernements font la promotion du cyclisme en tant que solution de mobilité verte et sûre, la demande de bicyclettes a grimpé en flèche. L’adoption du vélo électrique s’est également accélérée, notamment en Europe, un marché à forte tradition cycliste. Le taux de pénétration du e-bike a atteint 20-30% dans les principaux marchés européens, et il pourrait encore augmenter (40-60% à long terme). L’Amérique du Nord reste également un marché Merida sales mix by price range attrayant en raison de son potentiel inexploité. Aux Etats-Unis, l’engagement de l’administration Biden pour une « révolution de l’énergie propre » pourrait stimuler la demande pour les vélos électriques de manière significative (taux de pénétration actuel de 3%). Merida est l’un des principaux bénéficiaires de cette tendance du fait de son exposition géographique diversifiée et de sa plus grande exposition au vélo électrique, un segment plus rentable (21% des volumes pour 51% du

Comme un nombre croissant de gouvernements font la promotion du cyclisme en tant que solution de mobilité verte et sûre, la demande de bicyclettes a grimpé en flèche. L’adoption du vélo électrique s’est également accélérée, notamment en Europe, un marché à forte tradition cycliste. Le taux de pénétration du e-bike a atteint 20-30% dans les principaux marchés européens, et il pourrait encore augmenter (40-60% à long terme). L’Amérique du Nord reste également un marché Merida sales mix by price range attrayant en raison de son potentiel inexploité. Aux Etats-Unis, l’engagement de l’administration Biden pour une « révolution de l’énergie propre » pourrait stimuler la demande pour les vélos électriques de manière significative (taux de pénétration actuel de 3%). Merida est l’un des principaux bénéficiaires de cette tendance du fait de son exposition géographique diversifiée et de sa plus grande exposition au vélo électrique, un segment plus rentable (21% des volumes pour 51% du chiffre d’affaires). Toutefois, sa croissance de Source: CLSA, Gemway Assets vente avait été plafonnée l’an dernier en raison de ruptures d’approvisionnement qui ont affecté l’ensemble de l’industrie. Les délais d’attente pour des composants clés (tels que dérailleurs et freins) se sont allongés à plus de 9 mois, laissant une forte demande non satisfaite. Nous estimons que la demande globale (surtout les e-bikes) restera pérenne, soutenue par des besoins croissants en termes de transport et de loisirs. Dans la perspective d’une amélioration graduelle de l’approvisionnement, Merida devrait être en mesure de réaliser ses objectifs opérationnels (livraison de e-bikes en progression de 70-90% a/a). La croissance de son chiffre d’affaires pourrait s’accélérer à environ 20% a/a en 2021. Malgré la hausse du prix des matières premières et du change (NT$), nous estimons que sa marge restera stable grâce un meilleur environnement prix et un meilleur levier opérationnel. Le titre s’échange à un PER2021 de 21x. GemEquity (1%), GemAsia (1%) et GemChina (1%) sont investis dans le titre.

chiffre d’affaires). Toutefois, sa croissance de Source: CLSA, Gemway Assets vente avait été plafonnée l’an dernier en raison de ruptures d’approvisionnement qui ont affecté l’ensemble de l’industrie. Les délais d’attente pour des composants clés (tels que dérailleurs et freins) se sont allongés à plus de 9 mois, laissant une forte demande non satisfaite. Nous estimons que la demande globale (surtout les e-bikes) restera pérenne, soutenue par des besoins croissants en termes de transport et de loisirs. Dans la perspective d’une amélioration graduelle de l’approvisionnement, Merida devrait être en mesure de réaliser ses objectifs opérationnels (livraison de e-bikes en progression de 70-90% a/a). La croissance de son chiffre d’affaires pourrait s’accélérer à environ 20% a/a en 2021. Malgré la hausse du prix des matières premières et du change (NT$), nous estimons que sa marge restera stable grâce un meilleur environnement prix et un meilleur levier opérationnel. Le titre s’échange à un PER2021 de 21x. GemEquity (1%), GemAsia (1%) et GemChina (1%) sont investis dans le titre.