Jay Y LEE

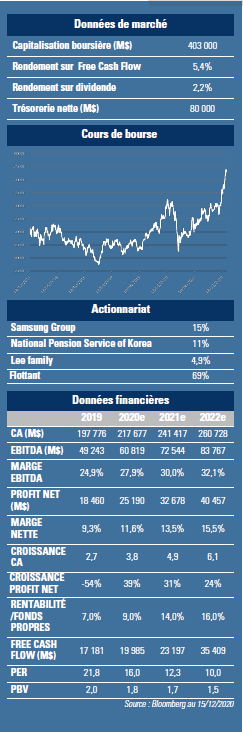

Petit fils du fondateur, JY Lee est le président du groupe Samsung avec un fortune personelle estimée à 8,5Md$ selon Forbes. Suite à la mort de son père il y a deux mois, la famille doit payer la pacotille de 11Md$ d'impôt sur l'héritage. Etant donné les 100Md$ de trésorerie au bilan de Samsung Electronics, une augmentation de dividendes serait la solution la plus optimale, bénéficiant également aux actionnaires minoritaires.

Samsung Electronics est le joyau du groupe Samsung, principal chaebol coréen représentant 17% du PIB du pays.

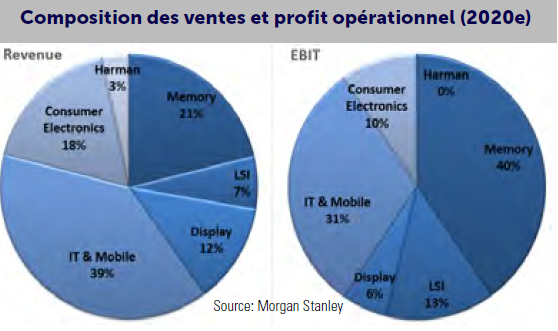

Les débuts du groupe remontent à 1938. À la fin des années 1960, Samsung fait ses débuts dans l'industrie électronique. Il met en place plusieurs divisions liées à l'électronique, comme Samsung Electronics Devices, Samsung Electro-Mechanics et Samsung Semiconductor & Telecommunications. Son premier produit était une télévision en noir et blanc. En 1974, le groupe acquiert Korea Semiconductor et en 1983, le fondateur Lee Byung-Chul décide d'entrer sur le marché de la mémoire vive (DRAM). Un demi-siècle plus tard et avec 43% de part de marché, la société est leader mondial d'un secteur en croissance structurelle générant 72Md$ de CA combiné. Au fil des ans, l'activité de la société s'est diversifiée : de la puce au produit final (cf. graphique ci-contre). Le business model se repose sur la vente croisée au sein de la société. Ainsi les Galaxy viennent garnis de puces mémoire, de processeurs (Exynos) ou encore d'écrans OLED dernier cri produits en interne. Cela augmente la part de la valeur ajoutée captée en interne et l'avance technologique.

Nous allons désormais passer en revue les dynamiques des principaux métiers.

Mémoire : En 2020, Samsung l’activité Mémoire devrait générer 51Md$ de CA : DRAM (mémoire vive) pour 60% et NAND (mémoire de stockage) pour 40%. La numérisation de notre quotidien est la source de croissance structurelle. La demande de DRAM croit en moyenne de 20% par an depuis 2015 en volume et celle de NAND de 40%. Le monde migre vers le « cloud », les objets connectés et demain les Smart City et le Smart Manufacturing. Les smartphones et serveurs voient aussi la densité de la mémoire augmenter (i.e. quantité de GB/machine) pour améliorer la performance. N'empêche, cela reste un marché cyclique. D'une part l'ajout de nouvelles capacités n'est pas linéaire et d'autre part les commandes varient en fonction des lancements de produits ou des pics de demande comme c'était le cas au 1er semestre 20 pour les serveurs et les PC. Dans le NAND, Samsung devrait enregistrer 24% de croissance des volumes en 2020 et jouir de 3% de hausse de prix. En 2021, la croissance en volume est attendue à 34% mais les prix en baisse de 10%. Jouissant des coûts de production les plus bas grâce à son leadership technologique, Samsung cherche à consolider davantage le marché. Il en détient déjà 33%. Dans le DRAM, comme le montre le graphique ci-contre, le marché sort de deux années de baisse de prix. Or contrairement au NAND, le marché du DRAM est bien consolidé : Samsung, Hynix et Micron en détiennent 95%. Tandis que la demande reprend progressivement depuis 2018, l'année où elle est tombée à +15% en volume (vs. +38% en 2016), l'offre reste sous contrôle. L'activité est une vache à lait pour les producteurs.

Mémoire : En 2020, Samsung l’activité Mémoire devrait générer 51Md$ de CA : DRAM (mémoire vive) pour 60% et NAND (mémoire de stockage) pour 40%. La numérisation de notre quotidien est la source de croissance structurelle. La demande de DRAM croit en moyenne de 20% par an depuis 2015 en volume et celle de NAND de 40%. Le monde migre vers le « cloud », les objets connectés et demain les Smart City et le Smart Manufacturing. Les smartphones et serveurs voient aussi la densité de la mémoire augmenter (i.e. quantité de GB/machine) pour améliorer la performance. N'empêche, cela reste un marché cyclique. D'une part l'ajout de nouvelles capacités n'est pas linéaire et d'autre part les commandes varient en fonction des lancements de produits ou des pics de demande comme c'était le cas au 1er semestre 20 pour les serveurs et les PC. Dans le NAND, Samsung devrait enregistrer 24% de croissance des volumes en 2020 et jouir de 3% de hausse de prix. En 2021, la croissance en volume est attendue à 34% mais les prix en baisse de 10%. Jouissant des coûts de production les plus bas grâce à son leadership technologique, Samsung cherche à consolider davantage le marché. Il en détient déjà 33%. Dans le DRAM, comme le montre le graphique ci-contre, le marché sort de deux années de baisse de prix. Or contrairement au NAND, le marché du DRAM est bien consolidé : Samsung, Hynix et Micron en détiennent 95%. Tandis que la demande reprend progressivement depuis 2018, l'année où elle est tombée à +15% en volume (vs. +38% en 2016), l'offre reste sous contrôle. L'activité est une vache à lait pour les producteurs.  En 2020, Samsung enregistre 40% de marge opérationnelle dans le DRAM. La demande cette année va croître de 20%. Une telle croissance est également attendue en 2021, tirée par les serveurs, les PC et surtout par la téléphonie 5G (doublement en 2021 à 500M d’unités) plus gourmande en DRAM. Parallèlement, les stocks sont bas et l’offre en hausse de 14% en 2020 ne devrait pas croître de plus de 17% en 2021. L'environnement est donc très porteur pour un rebond des prix. L'effet de levier opérationnel est exceptionnel dans ce segment : la marge opérationnelle avait atteint 70% à la fin du dernier cycle haussier du DRAM.

En 2020, Samsung enregistre 40% de marge opérationnelle dans le DRAM. La demande cette année va croître de 20%. Une telle croissance est également attendue en 2021, tirée par les serveurs, les PC et surtout par la téléphonie 5G (doublement en 2021 à 500M d’unités) plus gourmande en DRAM. Parallèlement, les stocks sont bas et l’offre en hausse de 14% en 2020 ne devrait pas croître de plus de 17% en 2021. L'environnement est donc très porteur pour un rebond des prix. L'effet de levier opérationnel est exceptionnel dans ce segment : la marge opérationnelle avait atteint 70% à la fin du dernier cycle haussier du DRAM.

LSI (processeurs et capteurs d’image) : Historiquement en difficulté, cette activité a été réorganisée avec succès en 2016. De fait, Samsung est le seul avec le taiwanais TSMC (7% de GemEquity) à proposer les technologies de pointe dans la fonderie (en dessous de 7nm). Intel vient d'annoncer cet été sa sortie de l'activité reconnaissant avoir au moins 2 ans de retard technologique. Aujourd’hui, la division contribue peu au P&L de la société (7% du CA et 13% du Profit Opérationnel), mais l'opportunité à saisir est importante. Le marché vaut 80Md$ et croit de 9% pa. Ainsi depuis cette année Samsung accélère ses investissements opérationnels (10-12Md$ pa, soit 1/4 de ses investissements totaux).

Mobiles & IT : Le premier téléphone Samsung est sorti en 1988, lorsque Motorola contrôlait 60% du marché. Aujourd’hui Samsung vend 310M de téléphones/tablettes, détient 23% du marché mondial et s’est imposé dans le haut de gamme avec la ligne Galaxy (30% des volumes). Le Coréen est le premier à présenter un modèle flexible en 2019. En outre, Samsung est l’un des principaux gagnants de la mésaventure de Huawei. Ainsi après avoir connu une baisse de 24% de ses ventes entre 2013 et 2020, celles-ci devraient progresser de 20% en 2021. La marge opérationnelle quant à elle varie entre 10 et 11% depuis 2013.

Enfin, la pandémie a positivement impacté les ventes de l'électroménager et des téléviseurs où Samsung détient 30% du marché mondial (50% dans les TV haut de gamme). L'activité Ecran jouit d'une meilleure demande des écrans OLED.

En conclusion, Samsung Electronics dispose de plusieurs leviers de croissance avec un environnement meilleur dans le DRAM en 2021. La société est riche de 100Md$ de trésorerie net (vs. une capitalisation boursière de 400Md$) et devrait augmenter la distribution de dividendes. Nous sommes investis à hauteur de 8,5% dans GemEquity et 10% dans GemAsia, première position dans chacun des portefeuilles