HAK-CHEOL SHIN

DG et vice-président du directoire de LG Chem qu’il a rejoint en mars 2019, Hak-Cheol Shin est le premier DG recruté en externe depuis la fondation du groupe en 1947. Shin a été sélectionné pour sa vision globale et son expérience à diriger une entreprise de matériaux et composants de dimension mondiale. Auparavant, Shin a passé 3 décennies chez 3M Co où il a gravi tous les échelons jusqu’à devenir le premier sud-coréen à diriger les activités à l'étranger du groupe avant d’être nommé au poste de vice-président et vice-président exécutif en 2017.

Partie prenante du chaebol (conglomérat) coréen LG, LG Chem peut retracer ses racines jusqu'en 1947.

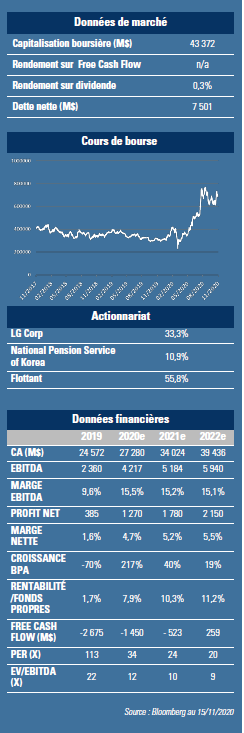

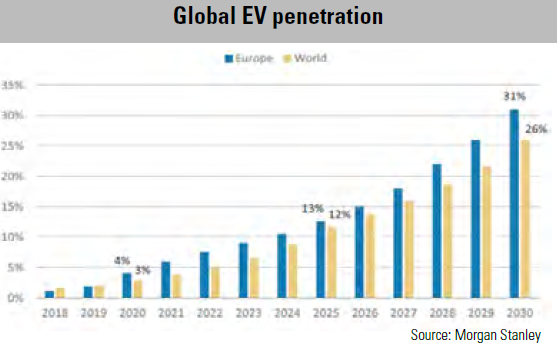

LG Corp (33,3%) et le fonds de pension de Corée (10,9%) sont ses deux principaux actionnaires. Il est le groupe de pétrochimie le plus diversifié et le plus intégré verticalement de Corée, avec un champ d’activité qui couvre les solutions énergétiques (batterie lithium-ion, système de stockage d’énergie), les matériaux avancés (matériaux cathodiques, polariseurs OLED) et les biosimilaires. Sur une base combinée, les activités hors pétrochimie contribuent pour moins de 30% du résultat opérationnel du groupe. Elles devraient cependant dépasser 50% dans les années à venir, en raison du redressement de son activité de batteries pour véhicules électriques (EV). Après des années de difficultés, cette division est aujourd'hui la mieux placée de son secteur pour bénéficier de la croissance structurelle du marché des batteries pour voitures électriques. C'est aussi le plus gros fabricant mondial avec des économies d’échelle inégalées.  Malgré l’impact du Covid-19, l'adoption de véhicules électriques s'est accélérée dans le monde. Les progrès de la technologie des batteries (autonomie plus longue, coût moindre) et les lancements de nouveaux modèles phares ont amélioré l'attractivité de l’offre. En outre, le soutien politique à un éveil écologique avec des normes environnementales plus strictes et des primes gouvernementales (en particulier en Europe) ont accéléré cette tendance. Nous estimons que 2020 pourrait marquer un point d'inflexion. Ainsi, le taux d'équipement mondial devrait accélérer significativement au cours des 10 prochaines années pour atteindre environ 26% contre à peine 3% en 2019. Fort de sa domination en Europe (>50% de la PdM en 2020-22e), LG Chem émerge comme le grand gagnant d'une demande en plein essor (Europe = 42% de la demande mondiale vs. 23% en 2019). Le groupe est également bien placé pour bénéficier de l’ouverture éventuelle du marché chinois, en tant que principal fournisseur de l’usine Tesla à Shanghai (Gigafactory). Profitant des flux de trésorerie constants générés par sa division chimie.

Malgré l’impact du Covid-19, l'adoption de véhicules électriques s'est accélérée dans le monde. Les progrès de la technologie des batteries (autonomie plus longue, coût moindre) et les lancements de nouveaux modèles phares ont amélioré l'attractivité de l’offre. En outre, le soutien politique à un éveil écologique avec des normes environnementales plus strictes et des primes gouvernementales (en particulier en Europe) ont accéléré cette tendance. Nous estimons que 2020 pourrait marquer un point d'inflexion. Ainsi, le taux d'équipement mondial devrait accélérer significativement au cours des 10 prochaines années pour atteindre environ 26% contre à peine 3% en 2019. Fort de sa domination en Europe (>50% de la PdM en 2020-22e), LG Chem émerge comme le grand gagnant d'une demande en plein essor (Europe = 42% de la demande mondiale vs. 23% en 2019). Le groupe est également bien placé pour bénéficier de l’ouverture éventuelle du marché chinois, en tant que principal fournisseur de l’usine Tesla à Shanghai (Gigafactory). Profitant des flux de trésorerie constants générés par sa division chimie.

LG Chem est en tête de la course à l’investissement.

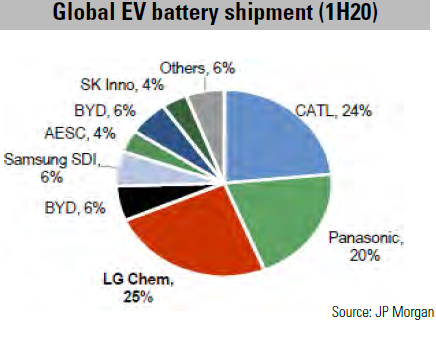

Le groupe a augmenté sa capacité de production de batteries pour voitures électriques de 15 GWh en 2017 à 120 GWh en 2020 et la direction s'est fixé un nouvel objectif ambitieux pour 2023 : 260 GWh. Cette expansion agressive est la réponse à une forte demande (carnet de commandes de 125 Md$, soit environ 5 ans de chiffre d'affaires). Alors que le marché évolue en faveur des fournisseurs, LG Chem jouit d'un meilleur pouvoir de négociation face à ses clients constructeurs automobiles : clause de révision de prix dans les nouveaux contrats signés ces 2 dernières années, créati on de JVs avec les constructeurs automobiles (GM, Hyundai Motor, Geely) qui contribuent à garantir des partenariats et allégent le coût des investissements. Ces arrangements, ainsi que la hausse du taux d'utilisation, ont amélioré la rentabilité financière. Après avoir atteint l'équilibre financier début 2020 pour son activité de batteries EV, LG Chem ambitionne qu'elle atteigne 25 Md$ de chiffre d’affaires en 2024 (+14% pa) avec une marge opérationnelle « à un chiffre». Nous nous attendons à ce que le FCF consolidé devienne positif à partir de 2022 dès que l'EBITDA de sa division batteries dépassera son investissement de 2,5 Md$. Après avoir annoncé récemment la scission de son activité batteries (transfert de cette activité à une société mère avec l’option d’en vendre 20 à 30% via une introduction en bourse à l'avenir), LG Chem a suscité la crainte d'une éventuelle dilution parmi ses actionnaires minoritaires. Cependant, nous pensons que la valeur de l'activité batteries augmentera après la scission. Cette opération améliorera la transparence de l'allocation du capital et de l'efficacité opérationnelle, tandis que la croissance du marché devrait accélérer en 2021. L'action se négocie à un PER21 de 26x. Le consensus prévoit une croissance de 25% et 40% pour son CA et son résultat de l'année prochaine. Nous estimons qu’il y a encore un potentiel de réévaluation, l’activité batteries apparaissant sousévaluée par rapport à ses pairs en raison d'une décote excessive du conglomérat: la capitalisation boursière de LG Chem s’élève à 45 Md$ (25% de PdM mondiale des batteries EV) contre 31Md$ pour Samsung SDI (6% PdM ) et 89 Md$ pour CATL (24% PdM). GemEquity (2,4%) et GemAsia (2,9%) ont investi dans la société.

on de JVs avec les constructeurs automobiles (GM, Hyundai Motor, Geely) qui contribuent à garantir des partenariats et allégent le coût des investissements. Ces arrangements, ainsi que la hausse du taux d'utilisation, ont amélioré la rentabilité financière. Après avoir atteint l'équilibre financier début 2020 pour son activité de batteries EV, LG Chem ambitionne qu'elle atteigne 25 Md$ de chiffre d’affaires en 2024 (+14% pa) avec une marge opérationnelle « à un chiffre». Nous nous attendons à ce que le FCF consolidé devienne positif à partir de 2022 dès que l'EBITDA de sa division batteries dépassera son investissement de 2,5 Md$. Après avoir annoncé récemment la scission de son activité batteries (transfert de cette activité à une société mère avec l’option d’en vendre 20 à 30% via une introduction en bourse à l'avenir), LG Chem a suscité la crainte d'une éventuelle dilution parmi ses actionnaires minoritaires. Cependant, nous pensons que la valeur de l'activité batteries augmentera après la scission. Cette opération améliorera la transparence de l'allocation du capital et de l'efficacité opérationnelle, tandis que la croissance du marché devrait accélérer en 2021. L'action se négocie à un PER21 de 26x. Le consensus prévoit une croissance de 25% et 40% pour son CA et son résultat de l'année prochaine. Nous estimons qu’il y a encore un potentiel de réévaluation, l’activité batteries apparaissant sousévaluée par rapport à ses pairs en raison d'une décote excessive du conglomérat: la capitalisation boursière de LG Chem s’élève à 45 Md$ (25% de PdM mondiale des batteries EV) contre 31Md$ pour Samsung SDI (6% PdM ) et 89 Md$ pour CATL (24% PdM). GemEquity (2,4%) et GemAsia (2,9%) ont investi dans la société.