Jack Ma

Agé de 56 ans, Jack Ma est une véritable légende en Chine. Aujourd'hui, il en est l'homme le plus riche. Ancien professeur d'anglais, Ma a fondé Alibaba en 1999 et en a fait la plus grande société Internet de Chine (la capitalisation boursière actuelle est de 730 Md$). Après avoir fait de son empire du e-commerce le leader absolu du secteur, Ma a cédé le poste de PDG du groupe à Daniel Zhang en 2013, puis a ensuite quitté la présidence en 2019, même s’il reste un associé clé et qu'il contrôle 4,8% du groupe. Ma détient également une participation indirecte de 17,2% dans Ant Financial, la plus grande fintech du pays. La société devrait s'introduire en bourse d'ici octobre et prévoit de lever 30Md$ sur la base d'une valorisation de 200 à 300 Md$. Ma est également un grand philanthrope et a effectué des dons conséquents durant la pandémie de COVID19.

Le groupe Alibaba est la plus grande plateforme de e-commerce en Chine, permettant à 840M d'utilisateurs de faire des achats, de regarder des vidéos, de commander de la nourriture, de stocker des documents, de réserver des billets, etc...

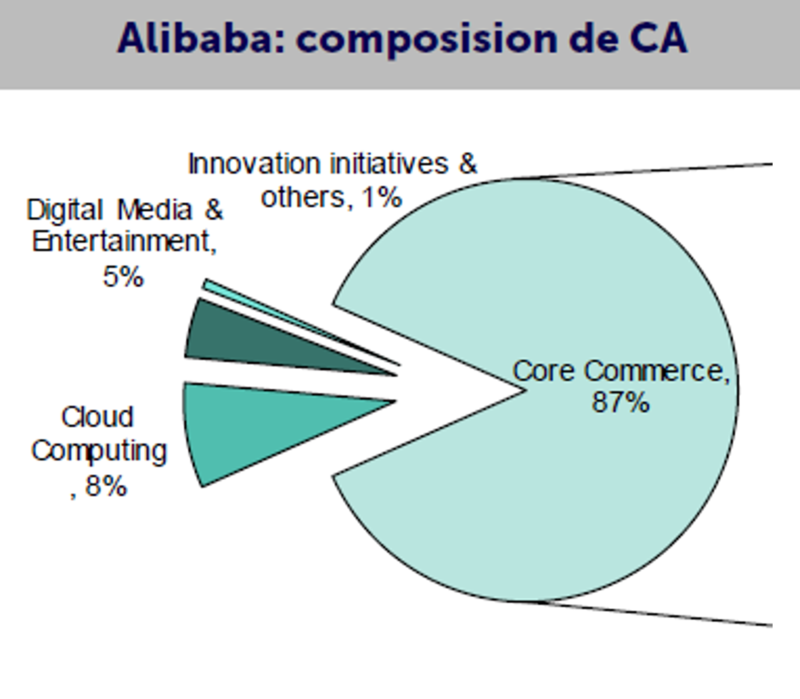

Le e-commerce génère 87% des recettes et 100% des bénéfices. Le « cloud computing » (8% des revenus), le divertissement numérique (5%) et  d'autres innovations sont encore déficitaires. En outre, Alibaba est actionnaire à 33% d’Ant Financial. La plus grande fintech chinoise va faire l’objet d’une méga introduction en bourse en octobre prochain à Hong Kong et en Chine. Elle prévoit de lever environ 30 Md$ pour une valeur d’entreprise comprise entre 200 et 300 Md$.

d'autres innovations sont encore déficitaires. En outre, Alibaba est actionnaire à 33% d’Ant Financial. La plus grande fintech chinoise va faire l’objet d’une méga introduction en bourse en octobre prochain à Hong Kong et en Chine. Elle prévoit de lever environ 30 Md$ pour une valeur d’entreprise comprise entre 200 et 300 Md$.

En Chine, le commerce en ligne est possible par le biais de deux plateformes : Taobao pour le C2C et Tmall pour le B2C. Aujourd'hui, les deux plateformes génèrent environ 1 Trn$ de VMB (Valeur Marchande Brute).  A elles deux, elles détiennent 64% de parts de marché du commerce en ligne chinois. Alors que celui-ci a déjà atteint un taux de pénétration de 30%, il continue de croître trois fois plus vite que l’ensemble des ventes de détail (15% vs. 5% respectivement). Avec la pandémie de Covid-19, la croissance s'est encore accélérée. Au cours de la présentation des résultats du second trimestre 2020, la direction a mentionné une croissance de 27% de la VMB de TMall, laquelle fait écho à une croissance de 26% chez JD.com (2% de GemEquity), le second acteur du e-commerce chinois. La pénétration et donc la croissance est inégale selon les villes et les catégories. Tout d'abord, la pénétration est beaucoup plus élevée dans les grandes villes où Alibaba détient 80% de parts de marché et s'adresse à une clientèle plus sophistiquée grâce à une stratégie de premiumisation. La société, qui se concentre sur le service et la commodité, privilégie plutôt les articles à prix élevé (produits de luxe, marques internationales par le biais d'un portail transfrontalier). Depuis deux ans, elle a également commencé à se concentrer sur les petites et moyennes villes où l'expansion du catalogue, les prix attractifs et la portée (livraison fiable) sont les principaux moteurs de croissance.

A elles deux, elles détiennent 64% de parts de marché du commerce en ligne chinois. Alors que celui-ci a déjà atteint un taux de pénétration de 30%, il continue de croître trois fois plus vite que l’ensemble des ventes de détail (15% vs. 5% respectivement). Avec la pandémie de Covid-19, la croissance s'est encore accélérée. Au cours de la présentation des résultats du second trimestre 2020, la direction a mentionné une croissance de 27% de la VMB de TMall, laquelle fait écho à une croissance de 26% chez JD.com (2% de GemEquity), le second acteur du e-commerce chinois. La pénétration et donc la croissance est inégale selon les villes et les catégories. Tout d'abord, la pénétration est beaucoup plus élevée dans les grandes villes où Alibaba détient 80% de parts de marché et s'adresse à une clientèle plus sophistiquée grâce à une stratégie de premiumisation. La société, qui se concentre sur le service et la commodité, privilégie plutôt les articles à prix élevé (produits de luxe, marques internationales par le biais d'un portail transfrontalier). Depuis deux ans, elle a également commencé à se concentrer sur les petites et moyennes villes où l'expansion du catalogue, les prix attractifs et la portée (livraison fiable) sont les principaux moteurs de croissance.

Aujourd'hui, 80% des nouveaux clients proviennent de petites et moyennes villes.

Une autre source de croissance est l'expansion des catégories : les supermarchés en ligne et la livraison de produits alimentaires sont encore très sous-exploités (moins de 10%). L'épicerie est proposée par l'intermédiaire de son initiative interne Freshippo (214 magasins connectés au nouveau format de vente au détail) et du partenariat avec SunArt, la plus grande chaîne de supermarchés du pays. La livraison de denrées alimentaires (1/3 du marché) et les services locaux sont proposés par la plateforme Ele.me. Cette dernière génère également 60% du trafic du portefeuille numérique, Alipay.

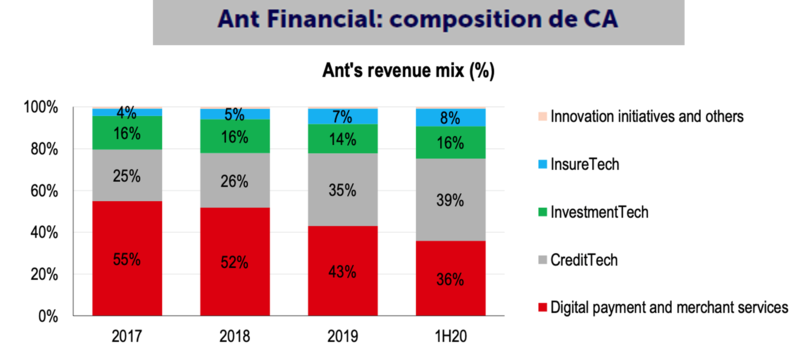

Lancé en 2004, Alipay fait aujourd'hui partie de Ant Financial Group. Elle détient 55% de parts de marché dans le paiement en ligne et génère 36% des revenus de Ant (cf. graphique ci-dessous). En juin 2020, la valeur totale des paiements (TPV) effectués sur la plateforme a atteint 17 Tr$ en Chine et 88 Md$ à l'étranger, sur une base annuelle.

Elle compte 1 milliard d'utilisateurs enregistrés et 711M d'utilisateurs actifs par mois, en relation avec 80M de commerçants.

Le paiement est en fait plus une source de trafic qu'une source de profit. Le taux de transaction est de 0,05%, contre 2,3% pour PayPal par exemple. Par ailleurs, 25% des utilisateurs d'Alipay sont à l’étranger, mais ceux-ci génèrent moins de 1% de la TPV. La société a réussi à diversifier ses sources de revenus, de sorte que l'essentiel des bénéfices provient désormais du crédit, de la gestion d’actifs et des assurances. La plateforme fonctionne comme un courtier : elle travaille en partenariat avec 100 banques pour les quelles 98% des prêts générés sont placés, 170 gestionnaires d'actifs et 90 compagnies d'assurance. Le crédit est principalement composé de prêts à la consommation : 500M d'utilisateurs, 300 Md$ de prêts accordés au cours des 12 derniers mois, soit 16 prêts par seconde. Au 1er semestre 2020, la société a généré 10,3 Md$ de revenus et 3,3 Md$ de bénéfices nets.

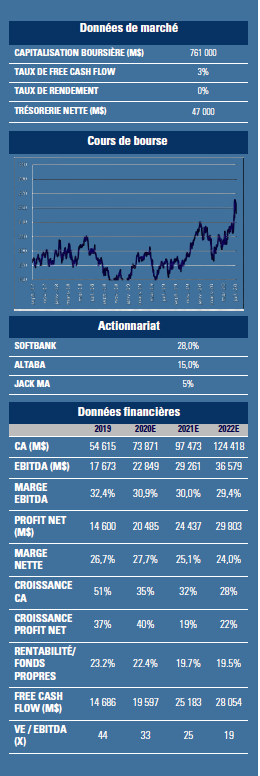

Pour compléter l'écosystème, Alibaba propose une série d’offres de contenus ainsi qu'un service Cloud. Sur l’année fiscale mars 2021, l’entreprise devrait générer 98 Md$ de revenus et 25 Md$ de bénéfices. Sa croissance bénéficiaire devrait atteindre 25% par sur les 3 prochaines années. La société dispose de 47 Md$ de liquidités nettes et la valorisation est raisonnable, le titre s’échangeant actuellement sur un PER de 30x mars 2021.