Charles Xiaojia, LI

Charles Li a rejoint HKEX en 2009 en tant que Directeur Général, une première à ce poste pour un chinois de Chine continentale. S’il a déjà annoncé son intention de ne pas poursuivre un nouveau mandat après le 15 octobre 2021, cet ancien ouvrier du secteur pétrolier, journaliste, avocat et banquier d’affaires compte parmi les dirigeants à la plus grande longévité à la tête d’une place financière internationale. Parmi ses nombreuses réalisations à HKEX, il a mené l’acquisition de LME en 2012 et a participé à la mise en place du Stock Connect (la plus importante plateforme de trading entre Hong Kong et Shanghai / Shenzhen). Il a aussi été l’instigateur de la plus grande réforme des règles de cotation depuis 30 ans, afin de revitaliser le marché hongkongais des introductions boursières.

Hong Kong Exchanges & Clearing Ltd (HKEX) a été créé en 1999 à l’issue de la fusion entre Stock Exchange of Hong Kong, Hong Kong Futures Exchange et Hong Kong Securities Clearing Company.

Le groupe a été introduit en bourse en 2000 et le gouvernement de Hong Kong demeure son premier actionnaire (5,93%).  Suite à l’acquisition du London Metal Exchange, le premier marché mondial de métaux non ferreux, HKEX a étendu ses activités aux matières premières en 2012. De ce fait, le groupe dispose de sources de revenus diversifiées, via un modèle d’exploitation verticalement intégré couvrant différentes classes d’actifs. Le trading actions, dérivés et matières premières génère la moitié du CA, le reste étant généré par les activités de post-marché (compensation, règlementlivraison, etc...) et la vente de données. Ayant le monopole des marchés actions et dérivés à Hong Kong, un des principaux centres financiers d’Asie, HKEX occupe une position unique située à l’intersection des flux de capitaux chinois et internationaux. Si la ville semble devoir faire face à un avenir incertain (nouvelle loi sur la sécurité nationale, suppression du statut spécial accordé par les Etats Unis), aucun changement important n’est attendu concernant l’activité de ses marchés financiers.

Suite à l’acquisition du London Metal Exchange, le premier marché mondial de métaux non ferreux, HKEX a étendu ses activités aux matières premières en 2012. De ce fait, le groupe dispose de sources de revenus diversifiées, via un modèle d’exploitation verticalement intégré couvrant différentes classes d’actifs. Le trading actions, dérivés et matières premières génère la moitié du CA, le reste étant généré par les activités de post-marché (compensation, règlementlivraison, etc...) et la vente de données. Ayant le monopole des marchés actions et dérivés à Hong Kong, un des principaux centres financiers d’Asie, HKEX occupe une position unique située à l’intersection des flux de capitaux chinois et internationaux. Si la ville semble devoir faire face à un avenir incertain (nouvelle loi sur la sécurité nationale, suppression du statut spécial accordé par les Etats Unis), aucun changement important n’est attendu concernant l’activité de ses marchés financiers.

A notre avis, malgré sa nature controversée, la loi sur la sécurité nationale pourrait préserver la stabilité de Hong Kong à long terme.

Le succès du Stock Connect, le programme de trading transfrontalier développé par HKEX a renforcé la position prééminente du groupe dans l’intermédiation des flux financiers chinois (vers ou depuis la Chine). Parti de rien il y a 4 ans, le Stock Connect a contribué pour 1 Md HKD de revenu l’an dernier et sa croissance reste forte : volumes et revenus (404 MHKD) ont atteint des niveaux records au 1T20. Non seulement les investisseurs internationaux ont augmenté leurs investissements sur le marché A (volume quotidien du Northbound à 78 Mds CNY, +103% pa), mais les investisseurs chinois ont aussi augmenté leur participation dans le Southbound (volume quotidien à 22 Mds HKD, +103% pa). Nous voyons encore un potentiel de hausse dans la mesure où des sociétés comme Alibaba, JD.com ou Netease ne sont pas encore éligibles au Southbound Connect.

Le succès du Stock Connect, le programme de trading transfrontalier développé par HKEX a renforcé la position prééminente du groupe dans l’intermédiation des flux financiers chinois (vers ou depuis la Chine). Parti de rien il y a 4 ans, le Stock Connect a contribué pour 1 Md HKD de revenu l’an dernier et sa croissance reste forte : volumes et revenus (404 MHKD) ont atteint des niveaux records au 1T20. Non seulement les investisseurs internationaux ont augmenté leurs investissements sur le marché A (volume quotidien du Northbound à 78 Mds CNY, +103% pa), mais les investisseurs chinois ont aussi augmenté leur participation dans le Southbound (volume quotidien à 22 Mds HKD, +103% pa). Nous voyons encore un potentiel de hausse dans la mesure où des sociétés comme Alibaba, JD.com ou Netease ne sont pas encore éligibles au Southbound Connect.

Compte tenu du succès de la cotation de ces sociétés à Hong Kong, nous anticipons une accélération du retour au pays des ADRs chinois du fait des fortes tensions entre les Etats-Unis et la Chine.

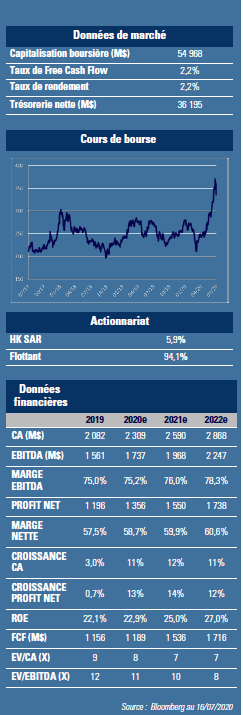

De fait, nous estimons qu'HKEX va rester la principale place financière mondiale pour le marché des introductions en bourse (1ere position 7 fois sur les 11 dernières années), et que sa réforme réglementaire de 2018 (autorisant des droits de vote pondérés) va encore améliorer son attractivité notamment pour les licornes chinoises. Coté produits, HKEX a tout juste lancé une première série de contrats futures MSCI (10 sur 37). Les ETFs représentent également une piste de développement attrayante (2% et 6% de la capitalisation du HKEX et de ses volumes de transactions en 2019, très en dessous des autres marchés développés). Nous pensons néanmoins que le marché desdérivés sur actions A est celui qui offre le plus de potentiel en termes de revenus (volume estimé de 30-40 Md$ après 5 ans). La probabilité de son approbation par le régulateur a augmenté après les commentaires positifs du vice-président du CSRC le 22 mai dernier. Le titre s’échange actuellement sur un PER de 38x pour 2021. Le consensus des analystes s’établit autour d’une croissance de 10% du CA et de 11% des profits pour cette année. Ces perspectives pourraient être révisées à la hausse. Nos 3 fonds (GemEquity, GemAsia et GemChina) sont tous investis dans cette société.