XING WANG

Né en 1979, Xing Wang est le co-fondateur de Meituan Dianping qu’il dirige en tant que PDG. Né dans une famille d’entrepreneurs, Wang est diplômé de l'Université Tsinghua en génie électronique en 2001. Inspiré par le succès de Facebook, il a abandonné ses études de doctorant à l'Université du Delaware pour retourner en Chine et commencer son parcours d'entrepreneur. Après une série de revers sur différents projets de réseaux sociaux, Wang a cofondé la plateforme d'achat du groupe Meituan en 2010. Depuis son IPO en septembre 2018, le cours de bourse de Meituan a augmenté de 220% et la société affiche désormais une capitalisation boursière de 210 Md$. Wang détient 9,9% de la société et 46% des droits de vote.

Créé en 2015 à l’issue de la fusion entre Meituan Corporation (le Groupon chinois cofondé par Xing Wang) et Dianping (de type Yelp), Meituan Dianping (Meituan) est la plus grande plateforme internet de services en Chine.

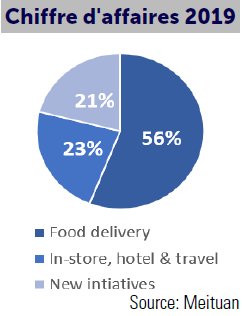

Le groupe a 450M d’utilisateurs actifs annuels. 56% de ses revenus est généré par la livraison de nourriture, l’activité dans laquelle le groupe détient une position dominante.

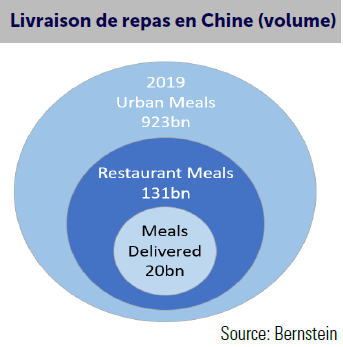

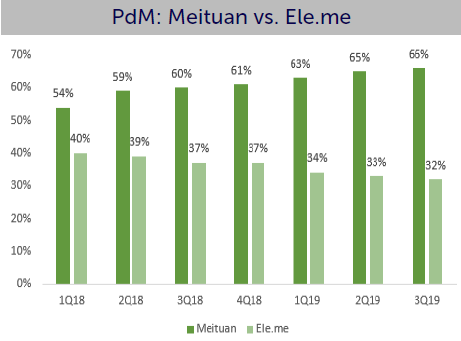

Le groupe a 450M d’utilisateurs actifs annuels. 56% de ses revenus est généré par la livraison de nourriture, l’activité dans laquelle le groupe détient une position dominante. Également leader dans la réservation de restaurants, d’hébergements et voyages (21% du chiffre d’affaires), Meituan a investi dans de nouvelles initiatives telles que des systèmes de gestion pour les restaurants, des services de vélo en libreservice, de la vente au détail d’aliments et de distribution non-alimentaire. Soutenu par l’augmentation du pouvoir d’achat, la consommation alimentaire en ligne devrait progresser de >20% pa, tirée par les commandes de nourriture des consommateurs urbains en quête de solutions de facilité. Meituan et Ele.me (acheté par Alibaba en 2018) sont bien positionnés pour saisir cette opportunité puisque les deux groupes se concurrencent dans un marché en duopole. La position dominante de Meituan (65% PdM) a été renforcée par son grand réseau de livraison (4M livreurs, meilleure présence dans les petites villes), un système de répartition des commandes avancé et un trafic internet privilégié fourni par Tencent, son actionnaire stratégique (20,7%).

Également leader dans la réservation de restaurants, d’hébergements et voyages (21% du chiffre d’affaires), Meituan a investi dans de nouvelles initiatives telles que des systèmes de gestion pour les restaurants, des services de vélo en libreservice, de la vente au détail d’aliments et de distribution non-alimentaire. Soutenu par l’augmentation du pouvoir d’achat, la consommation alimentaire en ligne devrait progresser de >20% pa, tirée par les commandes de nourriture des consommateurs urbains en quête de solutions de facilité. Meituan et Ele.me (acheté par Alibaba en 2018) sont bien positionnés pour saisir cette opportunité puisque les deux groupes se concurrencent dans un marché en duopole. La position dominante de Meituan (65% PdM) a été renforcée par son grand réseau de livraison (4M livreurs, meilleure présence dans les petites villes), un système de répartition des commandes avancé et un trafic internet privilégié fourni par Tencent, son actionnaire stratégique (20,7%).

De ce fait, il a créé le meilleur écosystème, connectant ses 6M marchants à ses 450M consommateurs.

Son activité de livraison alimentaire est devenue rentable depuis 2T2019 grâce aux économies d’échelle et à la hausse de revenus publicitaires. Malgré l’impact temporaire du Covid-19 (revenus des livraisons alimentaires -11% pour le 1T2020), le groupe constate une amélioration structurelle grâce à une accélération de la digitalisation de la part des restaurants haut-de-gamme.  Meituan prévoit 100M de commandes journalières (alimentaires et achats d’épicerie) en 2025 et RMB 1 de résultat opérationnel par commande (0,14$; 5X 4T2019). En s’appuyant sur sa large base de consommateurs, Meituan se positionne idéalement pour proposer ses autres activités : réservations de restaurants, voyages et hôtels. Ces services générèrent des marges élevées (GPM 89% au 4T19).

Meituan prévoit 100M de commandes journalières (alimentaires et achats d’épicerie) en 2025 et RMB 1 de résultat opérationnel par commande (0,14$; 5X 4T2019). En s’appuyant sur sa large base de consommateurs, Meituan se positionne idéalement pour proposer ses autres activités : réservations de restaurants, voyages et hôtels. Ces services générèrent des marges élevées (GPM 89% au 4T19).

En 2019, le groupe est devenu la première plateforme de réservation hôtelière en Chine (392M de nuits).

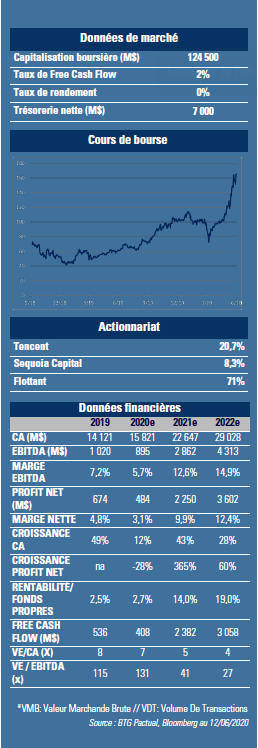

Bien que ce segment ait ététouché par l'épidémie, Meituan s’en sort mieux que ses concurrents, grâce à son positionnement orienté marché domestique et villes moyennes. Comme l'a déclaré Wang, "la nouvelle bataille dans l’industrie de l’internet est entièrement autour du B2B", si bien que Meituan a entrepris de modifier son modèle économique pour se concentrer sur les services aux commerçants. En 2019, les recettes publicitaires des commerçants ont augmenté de 56% a/a. La société propose aussi des solutions technologiques aux commerçants, notamment des solutions cloud ERP, de paiements intégrés et de soutien logistique. S’ajoutant aux activités d’auto/vélo-partage, ces nouvelles initiatives génèrent des flux de revenus supplémentaires, tout en permettant au groupe de consolider son écosystème et stimuler davantage sa croissance. Pour 2020, nous nous attendons à une progression de 12% du chiffre d’affaires, mais à une baisse de la croissance bénéficiaire (-28%) du fait du Covid-19 et des nouveaux investissements. Le retour à une forte croissance du résultat est attendu dès 2021 (BPA à 0,4 $ vs. 0,1 en 2019). Avec une trésorerie nette de 7Md$, Meituan est capable de s'autofinancer. L’action s’échange à VE/CA 7x 2020 et 5x 2021. Meituan nous apparait comme étant très attrayante en raison de son leadership dans le e-commerce de services. GemE (3%)/A (3%)/C(3,5%) ont investi dans cette entreprise.